とある市場の天然ゴム先物 31

有事における天然ゴム価格の動き

2022年2月、ロシアがウクライナに侵攻し、世界中に大きな衝撃を与えました。筆者もウクライナの証券市場で仕事をしていたこともあり、強く心を痛めているところです。

このように不幸なことが起こっている最中で心苦しくはありますが、今回は過去の紛争と天然ゴム価格との関係について取り上げたいと思います。

戦後の地域紛争

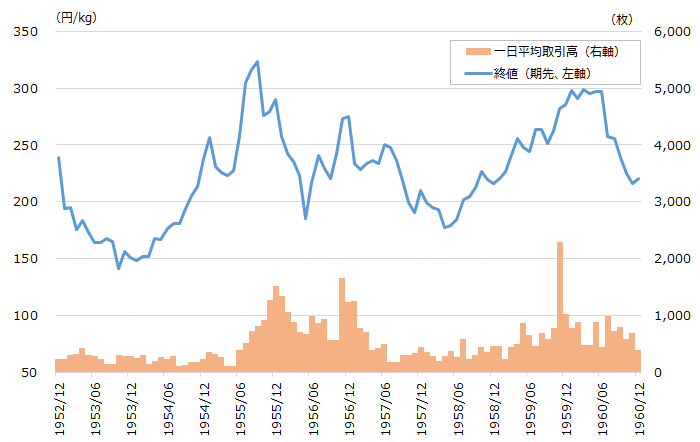

戦後となる1950年初の天然ゴム相場(シンガポールFOB、RSS1号期近)は1ポンドあたり50シンガポールセントとなっていました。

これが1950年の春以降になると、インドネシアの政情不安、マレー半島やベトナムでの共産軍によるゴム園焼き討ち事件、米ソ両国政府による天然ゴム備蓄増加などにより、天然ゴム相場は6月には95 3/4セントまで上昇します。

このような状況下、1950年6月25日未明に朝鮮戦争が勃発します。国際的な思惑買いの殺到、米国の非常事態宣言および米国一般調達局(GSA)による戦時備蓄ゴムの大量買い付けなどにより、天然ゴム価格は急騰を続け、翌年1951年2月には25年来の高値水準である239セントまで達することとなりました。

ところがこの相場高騰は長続きせず、1951年4月にマッカーサー元帥の連合軍最高司令官解任が発表されると、天然ゴム価格は一気に崩れることとなり、1952年5月には100セントを割り、10月には70セント台を記録。結局のところ、休戦協定が成立した1953年10月は54セントと、朝鮮戦争前の水準に戻っていました。

なお、東京ゴム取引所の取引開始はこのような相場暴落のタイミングでした。結果として、1952年12月の取引開始時の期先終値239.0円(キロ建)は天井となってしまい、以降も朝鮮戦争の休戦による需要減少の見通しを受けて下げ続けることとなります。

1950年代半ばから後半では、東京の天然ゴム先物価格は安値169.8円(1958年5月)から高値363.5円(1955年9月)の範囲で、高騰や下落が繰り返されることとなります。

この間、1956年7月よりスエズ動乱が勃発し、10月にはイスラエル軍がエジプト侵入し、イギリス=フランス軍もスエズ運河に進撃してエジプト爆撃を始めたことで国際商品相場が急騰し、天然ゴム先物価格も280.6円まで反発します。とはいえ、このときのゴム相場の急騰も一時的で、長続きすることはありませんでした。

取引開始後のRSS3先物の値動き(1952年~1960年)

戦後の天然ゴムは軍需物資として見られていたことから、朝鮮戦争や地域紛争に敏感に反応しています。また関連して米国の備蓄ゴム政策を巡る噂や動向も直接的に相場に影響を与えていました。

供給過剰下におけるベトナム戦争

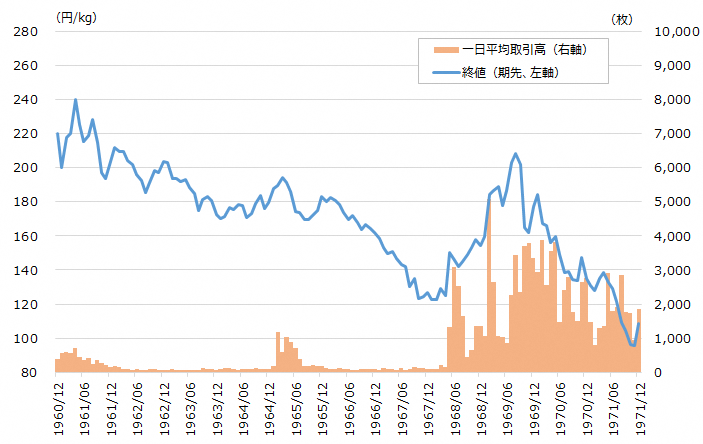

1960年以降の天然ゴムは、恒常的な供給過剰により長期低迷を続けます。これは1950年からの10年間で天然ゴム価格が高水準で維持され、それにより天然ゴム産出国の生産意欲が高まったこと、先進諸国による合成ゴムの増産が促進されたこと、さらには100万トンをこえる米国の戦略的備蓄ゴムの放出が続いたことなどが背景でした。

1960年代のRSS3先物(月次)の値動き(1961年~1971年)

この期間に1964年8月の北ベトナムによる米駆逐艦攻撃(トンキン湾事件)、1965年2月の米国による北ベトナムのドンホイ攻撃(北爆開始)が起こるなど、ベトナム戦争が本格化しましたが、供給過剰による下げ相場を反転させるほどのインパクトはありませんでした。

1968年8月、ソ連が社会主義体制の改革を試みていたチェコスロバキアに侵攻し、全土を占領下に置くこととなります(チェコ事件)。また1969年4月の朝鮮における米軍機撃墜、フランスのド・ゴール大統領の辞任を契機とする仏フラン下落、それに続く英ポンド下落による通貨不安の再燃により、天然ゴム価格は一時的に反発します。

しかしこうした反発も一時的なものであり、やはり供給過剰による価格下落という大きな流れを押し留めることはできませんでした。

中東における紛争と二度の石油危機

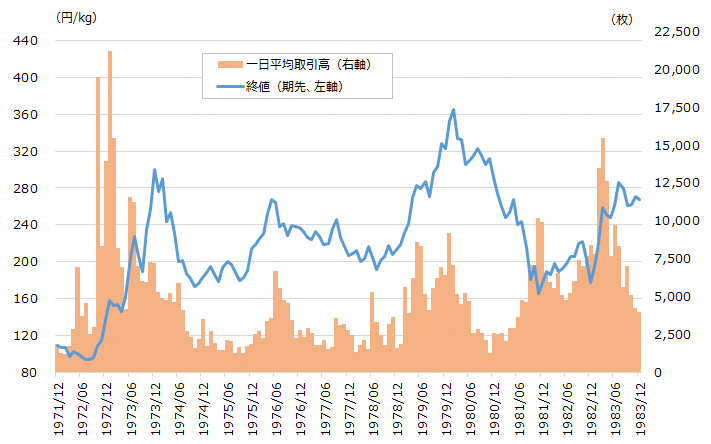

天然ゴム価格は長期的な価格下落に苦しんだ1960年代を経て、1970年代に入ると状況が一変します。

1970年代のRSS3先物(月次)の値動き(1972年~1983年)

1960年代の価格下落トレンドは1972年10月にようやく底を打ち、翌73年2月に米ドル平価切下げや円の変動相場制への移行といった国際通貨の不安定化により、換物買いなどが入って続伸します。

さらに1973年10月6日、第三次中東戦争でイスラエルに占領された領土(シナイ半島など)の奪回を目指し、エジプト・シリア両軍がイスラエル軍に対して攻撃を開始し、第四次中東戦争が勃発します。

これに合わせ、OPECはイスラエル支援国に対するアラブ産原油の販売停止、制限という戦略をとり、11月には生産制限から世界的な石油危機(第1次)が起こります。この石油危機の与えたインパクトは非常に大きく、天然ゴム先物価格は1974年1月に約20年ぶりの水準である336.4円まで急騰することとなります。

その後、石油危機の影響で世界経済が後退局面に入ったことから、天然ゴム相場も急速に高値是正が進みますが、1970年代末にはこの状況が再び一変します。

1978年12月、OPECが原油価格14.5%引き上げを発表して二度目の石油危機が発生します。続いて1979年に入り中国軍のベトナム北部侵攻やイラン革命、合成ゴムの値上げなどの強気材料が相次ぎ、更には1979年12月のソ連軍のアフガニスタン侵攻により一段高となり、1980年2月には高値388.9円を記録することになりました。

ただし、行き過ぎた高値への警戒感と第2次石油危機による景気後退により、この相場急騰も次第に落ち着いていくことになります。

このように1970年代の中東を中心とした紛争では、地政学的なリスクの高まりが原油価格に影響し、その結果として天然ゴム価格も高騰した、といった構図であったことが分かります。

1980~90年代の紛争とソ連の崩壊

1980年代にはイラン・イラク戦争、1990年初頭には湾岸戦争が発生しましたが、原油価格に対しては以前の石油危機ほどのインパクトはありませんでした。

特に1990年8月のイラクによるクウェート侵攻では、一時イラクは世界の石油確認埋蔵量の約20%を手中に収め、さらにサウジアラビアの油田を押さえられるリスクがありましたが、1991年1月の湾岸戦争の早期終結によりこうした危機は回避されることとなります。

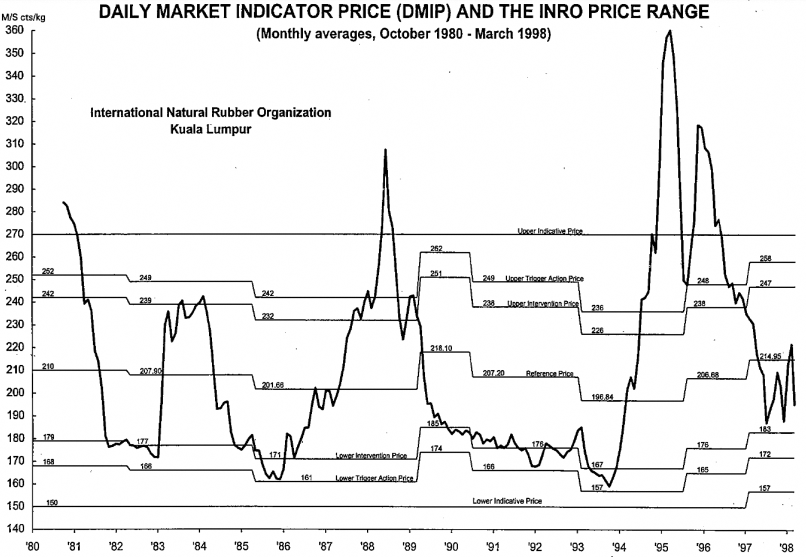

一方、1991年末のソ連崩壊はゴム相場に影響を与えることになります。

ソ連が崩壊したことにより合成ゴムの生産が大幅に落ち込み、特にソ連の合成ゴムに依存していた欧州企業が天然ゴムを積極的に買い入れることとなります。加えて、天候不順による一時的減産、中国の積極的買付け、世界的な需要回復といった強気材料が相次いだことにより、1994年から1995年にかけて天然ゴム価格が高騰します。

なお以前にもご紹介しましたが、この間に国際天然ゴム機関(International Natural Rubber Organization, INRO)が在庫放出による価格安定化操作を行います。しかし相場の高騰を止めることはできず、人為的な天然ゴム価格操作の限界を露呈する結果となりました。

天然ゴム現物の指標市場価格とINROの市場介入基準の推移

9.11からアフガニスタン紛争、イラク戦争

1994年から高騰した天然ゴム価格ですが、産地の供給過剰から1996年の半ばには失速することになり、1998年11月以降、天然ゴム先物価格は100円を割り込むこととなります。

こうした相場に追い打ちをかけるように、2001年9月に米国同時多発テロが発生します。

これにより世界的な景気後退で天然ゴムの需要が減少し、加えてタイ政府による在庫の安値売却と消費国の買い付け停滞で産地相場も更に悪化したことで、天然ゴム先物は2001年11月に上場来最安値の62.0円を記録しました。

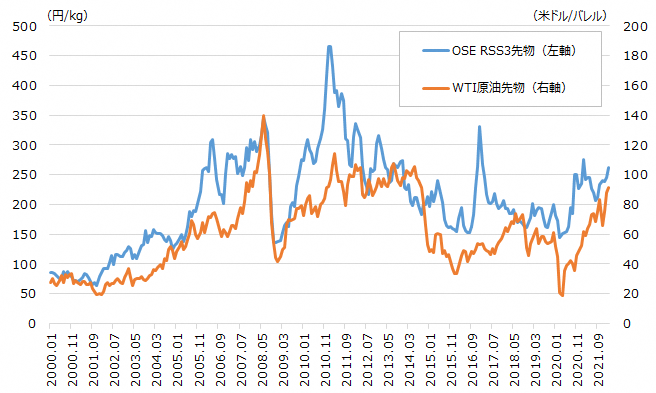

その後、2001年からのアフガニスタン紛争、2003年からイラク戦争と続きます。この2000年初頭から2007年の金融危機までの間は「スーパーサイクル」と呼ばれ、原油を含めたコモディティ価格全体が高騰することになります。

RSS3先物とNYMEX WTI原油先物の価格推移

ただしこうした相場を牽引したのは紛争ではなく、中国を中心とした新興国の急成長による需要増大や商品ファンドといった投機的資金の流入が主要な要因でした。

さて、これまで過去の紛争と天然ゴム価格の関係について見てきました。歴史を通じて、こうした紛争の天然ゴム価格への影響としては以下が言えそうです。

1.戦後間もない時期では天然ゴムが軍需物資として認識されていたこともあり、(朝鮮戦争のように)紛争発生を材料に価格が高騰する場面もあったが、概ね短期間でファンダメンタルズに回帰。現在では産地もしくはサプライチェーンに直接的な形で影響が生じない限り、この文脈で天然ゴム価格が影響を受ける可能性は少ないと思われる。

2.(1970年代の石油危機のように)紛争が原油価格にインパクトを与え、さらにそれがある程度の期間継続する場合、天然ゴム価格も一時的に連動する可能性がある。ただし、こうした一時的な価格連動は長続きせず、需給の状況によって価格が調整されることになる。

3.(ソ連崩壊や9.11のように)紛争自体が世界経済の動向や需給にインパクトがある場合、天然ゴム価格に影響が生じる。特に供給サイドよりも、需要サイドにネガティブな影響を受けるケースの方が多い。

こうした背景として、天然ゴムの生産地はアジアに偏っており、原油の場合と比較して紛争の発生を要因とした供給ショックが起こる蓋然性が低いこと、先物市場の規模が小さいため、原油のように紛争の動向を受けた投機フローの流入が少ないこと、原油のOPECのような国際的な価格調整メカニズムが存在しないこと、結果として需要と供給といったファンダメンタルズの影響を強く受けること、といったことが挙げられるでしょう。

とはいえ、例えば地政学的にリスクの高い南シナ海において紛争が発生した場合、タイやインドネシア、ベトナム等からの海路のサプライチェーンに大きな制約が生じ、結果として天然ゴム価格の高騰に繋がる可能性が高いと思われます。

世界の安全保障で不透明さが増すなか、天然ゴムが再び軍需物資として認識されるような事態が生じないとも限りません。特に日本は天然ゴムを全量輸入していますので、こうしたリスクの洗い出しおよび準備をしっかりと検討しておく必要があるでしょう。

※次回の更新は2022年3月中旬頃の予定です。

【もっと知りたい方に!】

ダニエル・ヤーギン「新しい世界の資源地図」

東京ゴム取引所「20年史」

神戸ゴム取引所「46年史」

日本ゴム工業会「50年の歩み」

日本ゴム輸入協会「40年のあゆみ」

(著者:大阪取引所 デリバティブ市場営業部 矢頭 憲介)

(東証マネ部!編集部)

関連リンク