年金とは老後や万が一に備えるための公的・私的制度!仕組みを詳しく解説

年金とは、老後や障害認定を受けたとき、生計維持者が死亡したときなどに、加入した期間や支払った保険料に応じて定められた金額を受け取る制度のことです。どのような種類があるのか、また、それぞれどのような方を対象としているか、受取額の目安について詳しく解説します。

年金とは?制度をわかりやすく解説

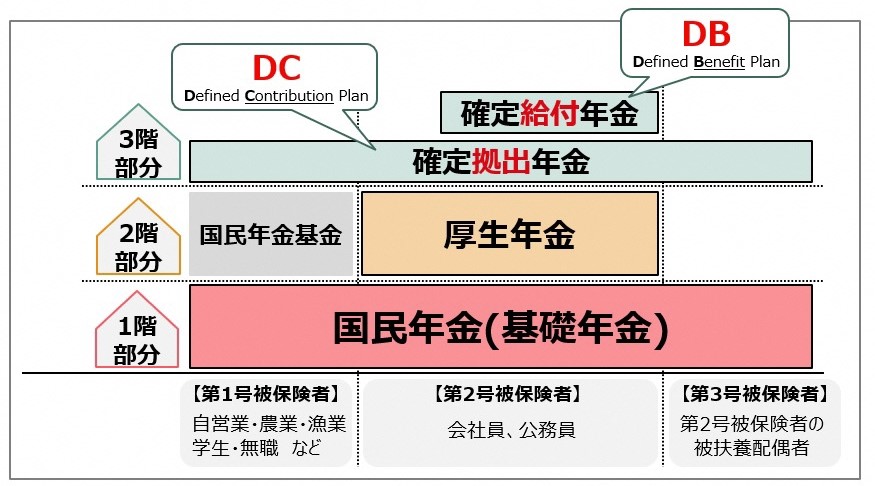

年金とは、受給条件を満たすと納付した年金保険料などに従って計算された金額を受け取れる仕組みです。日本の年金制度は3階建て構造になっており、加入している年金の種類ごとに、受給条件を満たすとそれぞれによって算出される金額を受け取れます。

年金は、大きく公的年金と私的年金に分けることが可能です。公的年金とは、年金制度の1階部分にあたる国民年金(基礎年金)と、第2号被保険者の2階部分にあたる厚生年金を指します。また、国民年金基金や確定拠出年金(DC)、確定給付年金(DB)などのその他の年金制度は私的年金です。

年金は6種類!それぞれの特徴や該当者についてわかりやすく解説

公的年金

公的年金とは、日本に住む20歳以上60歳未満の方が加入する国民年金と、会社や公的機関などに勤務する方が加入する厚生年金の2つの年金制度のことです。

国民年金は月々の年金保険料が一定(令和4年度は月16,590円)で、基本的には加入月数に応じて受け取ります。ただし、付加年金と呼ばれる制度を利用すると将来の受給額を増やすことが可能です。付加年金の保険料は月400円で、国民年金保険料に上乗せして納付します。将来、老齢基礎年金を受給するときは、200円×付加年金の納付月数が年金(年額)に上乗せされます。

なお、厚生年金の被保険者は第2号被保険者と呼ばれます。一方、厚生年金に加入していない国民年金加入者を第1号被保険者、第2号被保険者に扶養されている配偶者は第3号被保険者と呼びます。付加年金を納付できるのは第1号被保険者と任意加入者(国民年金に40年間加入していない方で60歳以降も任意加入する方)だけで、第2号被保険者・第3号被保険者は加入できません。

私的年金

私的年金制度には、確定給付企業年金(DB)と確定拠出年金(DC。企業型と個人型の2つがある)、国民年金基金があります。

確定給付企業年金(DB)は第2号被保険者の3階部分にあたる年金です。企業が掛金の積み立てから運用・管理までをすべて行い、あらかじめ定められた給付額を従業員が定年後に受け取ります。

一方、確定拠出年金(DC)は企業型と個人型の2つに大別される年金制度です。企業型確定拠出年金(企業型DC)は確定給付企業年金(DB)と同じく企業が掛金を積み立てますが、運用は従業員が行うので将来受け取れる年金額は運用成果によって異なります。

個人型確定拠出年金(iDeCo)は第2号被保険者以外にも、第1号被保険者や第3号被保険者も加入できる年金制度です。運用は各自が行い、将来受け取れる年金額が運用成果によって異なる点は確定給付企業年金(DB)と同じですが、加入者自身が掛金を積み立てる点が異なります。

また、国民年金基金は第1号被保険者のための年金制度です。加入することで将来受け取れる年金額を増やせます。

個人年金保険

民間の保険会社で加入する年金制度もあります。個人年金保険と呼ばれ、受取金額や受取期間などを自由に設定することが可能です。例えば、満60歳から65歳の5年間だけ受け取る有期型や、満70歳以降は一生涯受け取る終身型なども選べます。

公的年金を受け取る3つのタイミング

公的年金は、受給のタイミングが3つあります。

・65歳になったとき

・障害認定を受けたとき

・生計維持者が死亡したとき

それぞれの受給条件について、詳しく見ていきましょう。

65歳になったとき

公的年金加入者が65歳になると、国民年金被保険者は「老齢基礎年金」、厚生年金被保険者は「老齢厚生年金」を受け取ることができます。なお、原則として65歳からですが、繰り上げ・繰り下げによって60歳~75歳の任意の時期に受給開始することが可能です。

受給開始を繰り上げると、繰り上げた月数により1カ月あたり0.4%受給額が減額されます。最大5年間(60カ月)繰り上げられるので、受給額の減額割合は最大24%です。一方、繰り下げを選択する場合、繰り下げた月数により1カ月あたり0.7%受給額が増額されます。最大10年間繰り下げられるので、受給額の増額割合は最大84%です。

障害認定を受けたとき

国民年金被保険者が障害認定を受けると、「障害基礎年金」を受け取ることが可能です。受給額は障害等級によって決まりますが、子ども(※)がいるときには加算対象となることがあります。

また、厚生年金被保険者が障害年金を受けたときは「障害厚生年金」の対象です。障害等級だけでなく、加入期間や賃金によって受給額が決まります。

生計維持者が死亡したとき

生計維持者が死亡したときは、老齢基礎年金の満額に子ども(※)の人数によって加算された金額を「遺族基礎年金」として受け取ることが可能です。死亡した生計維持者が厚生年金に加入していた場合は、老齢厚生年金の4分の3を受け取れます。受給者の年収や、生計維持者との関係が配偶者や子、夫か妻かによっても異なるので、年金事務所に問い合わせて正確に把握しましょう。

(※)18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子

年金について知っておきたいこと

受給額や税金について知っておきたいことをまとめました。気になる点は、年金事務所に問い合わせておきましょう。

老齢基礎年金の受給額の計算方法

国民年金保険料を40年間一度も欠かさずに納付すると、満額の77万7800円(令和4年4月時点)を受給できます。納付できていない期間や減免を受けた期間があるときは、以下の計算式で受給額を計算しましょう。

・老齢基礎年金の受給額(年額)=77万7800円×(納付済み月数+全額免除月数×4/8+4分の1納付月数×5/8+半額納付月数×6/8+4分の3納付月数×7/8)÷480

なお、国民年金保険料納付済期間と保険料免除期間などを合算した受給資格期間が120カ月に満たない場合は、老齢基礎年金を受給できません。

参考:日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

老齢厚生年金の受給額の計算方法

老齢厚生年金の年金額は以下の計算式で求めます。

・老齢厚生年齢金の受給額(年額)=報酬比例部分+経過的加算+加給年金額

報酬比例部分と経過的加算は今までの賃金や生年月日などによって異なります。ねんきんネットやねんきん定期便などで確認しておきましょう。加給年金額は厚生年金保険料を20年以上納付した方が65歳になったとき、65歳未満の配偶者や18歳到達年度の末日までの子、あるいは20歳未満の障害1級か2級の子がいるときに受給できます。

確定給付企業年金の受給ルールは企業ごとに異なる

確定給付企業年金は企業の義務ではないので、ルールも企業ごとに異なります。ルールや将来の受給額については、勤務先に問い合わせてください。

受け取った年金に税金はかかる?

障害年金と遺族年金は非課税ですが、老齢年金は雑所得です。老齢年金として受給した金額から以下の公的年金等控除や各種控除を差し引き、課税所得額として計算します。

・65歳未満の公的年金等控除額:60万円~195万5,000円

・65歳以上の公的年金等控除額:110万円~195万5,000円(※)

※合計所得金額が1,000万円以下の場合

ねんきんネットなどで自分の年金を理解しておこう

ねんきんネットやねんきん定期便で自分の公的年金について知っておくと、老後の資金計画が立てやすくなるでしょう。ねんきん定期便は年に1回の通知ですが、ねんきんネットであれば好きなタイミングで確認できます。ぜひ活用して、老後に備えておきましょう。

ライター:林 泉

監修者:高橋 尚

監修者の経歴:

都市銀行に約30年間勤務。後半15年間は、課長以上のマネジメント職として、法人営業推進、支店運営、内部管理等を経験。個人向けの投資信託、各種保険商品や、法人向けのデリバティブ商品等の金融商品関連業務の経験も長い。2012年3月ファイナンシャルプランナー1級取得。2016年2月日商簿記2級取得。現在は公益社団法人管理職。

(2022年5月2日「東証マネ部!」編集部追記)

「公的年金シミュレーター」の開設

本年4月25日に、厚生労働省が、働き方・暮らし方の変化に応じて将来受け取る年金額を試算できる「公的年金シミュレーター(試験運用中)」をリリースしています。本記事内で紹介した「ねんきんネット」で年金見込み額を試算するためには利用登録が必要ですが、こちらの「公的年金シミュレーター」は将来受け取る年金額を簡易に試算することを目的としており、IDやパスワードは必要なく、すぐにシミュレーションをすることが可能です。グラフを表示しながらシミュレーションすることができ、スライドバーを動かすことで年金額の変化が一目で分かります。ぜひ活用してみてください。