動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

フリーランサーも副業会社員も関係アリ!

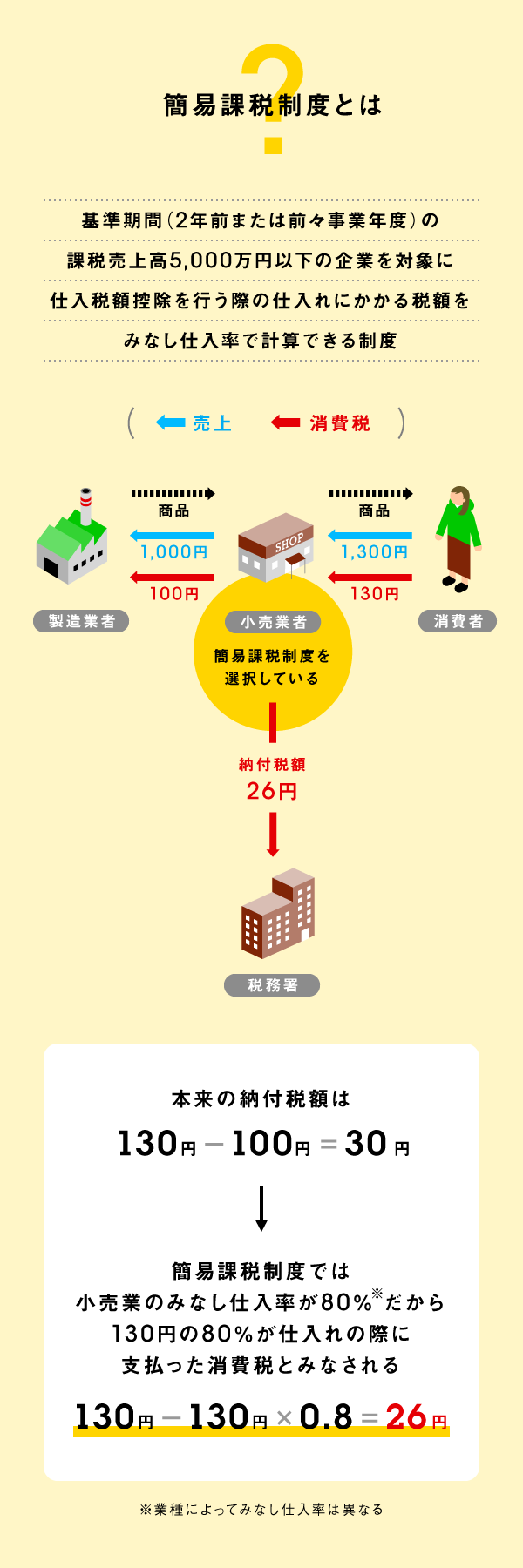

令和5年10月1日から、仕入税額控除を受けるための制度として導入される「インボイス制度」。主に消費税を納めている企業や個人事業主に影響のある改正といえるが、会社員であっても副業をしている人は、影響を受ける場合があるという。そこで、「インボイス制度」の内容と影響を解説しよう。

令和5年10月1日から6年間は「仕入税額相当額の一定割合を控除可能」という経過措置が設けられるため、インボイス制度がスタートする時点で絶対にインボイスを発行しなければならないわけではない。令和5年以降も取り引きが継続しそうな企業には、適格請求書が必要か確認してみるといいだろう。また、現在の副業の規模を将来的に拡大する予定があるのであれば、今のうちから課税事業者となりインボイス制度の登録番号を申請しておくのも1つの選択といえるだろう。

監修/税理士 宮﨑雅大

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!