インフレ、グロース銘柄、巣ごもり一巡

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■ グロース銘柄はインフレや高金利に弱くない

■ 巣ごもり一巡と収益環境への信頼改善を待つ

■ ネット関連企業がインフラ・規制産業になるリスク

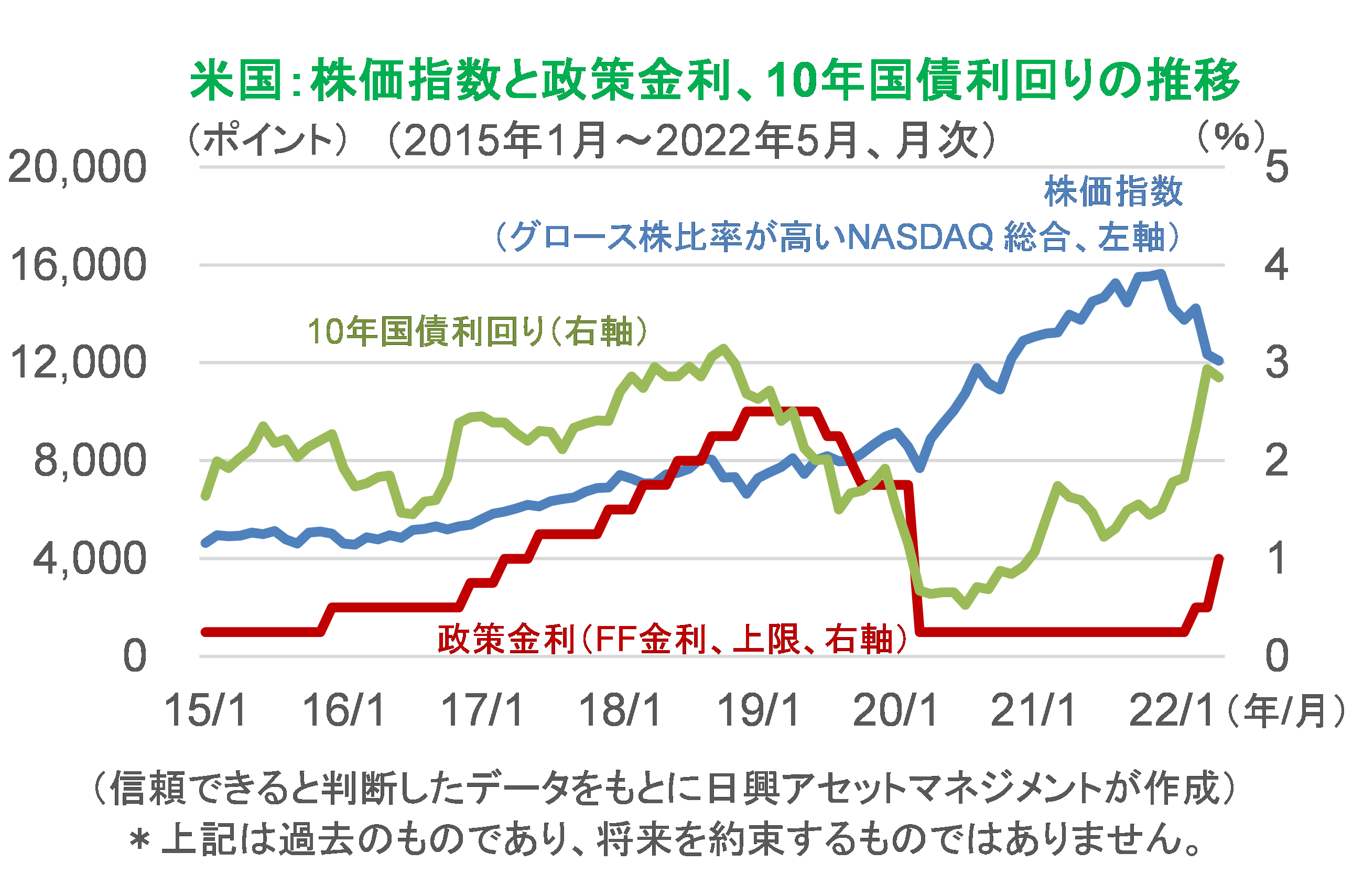

グロース銘柄はインフレや高金利に弱くない

米国は、下げ過ぎた政策金利をコロナ禍前の2%程度に引き上げようとしている(コロナ禍からの正常化)が、このことが、経済や特定業種の業績を過度に悪化させると心配する必要はない。なぜなら、米国経済は、トランプ前政権の財政出動に加え、雇用や賃金の改善に伴う需要増で一気に回復してきたからだ。

FRB(米連邦準備制度理事会)は、ロシアによるウクライナ侵攻の影響を見極める必要があったことなどから、政策金利の正常化が遅れてしまい、焦ってタカ派的なコメントを出しているようにみえる。主要国によるロシアへの制裁で、ガソリン価格や光熱費などが上昇しているが、米国消費がこれにあまり影響を受けないほど強くなっているため(買うパワーがあるからこそインフレが進む)、FRBは需要を減らしてでもインフレを抑制するというタカ派姿勢に変わったようだ。

このことが、政策金利が2%程度を超える水準まで引き上がる可能性を高め、来年以降の「景気後退(マイナス成長)」のリスクになるとされている。しかし、FRBは、そうなる前に利上げを止めると考えるのが、市場参加者のメイン・シナリオだろう。

カギとなる米国のインフレについては、さらに深刻さを増すとは予想していない。例えば、ロシアに対する制裁が続くとしても、50米ドル/バレル程度から100米ドル/バレル程度に上昇した原油価格は、OPECプラスが少しずつ増産に踏み切ったこともあり、制裁の継続だけを理由に200米ドル/バレルになるとは考えにくい。また、100米ドル/バレル台が1年続くとすれば、原油価格上昇によるインフレ率の押し上げ効果は0%に近づくことになる。水準と変化の違いがわかれば、インフレ率が自然に低下する傾向を理解できるはずだ。

しばしば、メディアなどで「株価は将来の利益を金利で現在価値に割り引くが、将来の利益への依存度が高い銘柄(グロース銘柄)であるほど割引率だけが上昇して株価が下がる」、だから「金利上昇でネット関連企業などグロース銘柄の株価が下がる」と指摘されるが、これは誤解である。

そもそもインフレによる金利上昇ならば、企業の売上や利益もインフレ分成長するはずだ。詳細は「KAMIYAMA Reports Vol.191「金利上昇で株価は下がるのか」」をご覧いただきたい。いわゆる「ハイパーグロース」銘柄の株価も金利の上下動に動かされる「理論」はなく、市場心理の変動と考えるほうが適切だ。

金利が(ハイパーを含む)グロース企業の収益にあまり影響を与えないことは、時間が経てば理解されるようになるだろう。FRBがここまで急いできた利上げのペースを秋ごろから緩め始めると予想しており、心理的な安定も増すとみている。

ただし、主要なグロース銘柄について、(偶然だが)金利上昇と同時期に売上や利益成長に陰りが見え始めており、金利上昇とは関係なく、グロース銘柄全体に収益環境への懸念が波及している。これは、長期投資の観点から大きな問題にはならないとみているが、「巣ごもり需要の一巡」と「業界リスク」の二つの懸念を注視する必要がある。この二つの懸念が、最近のグロース銘柄の「バリュエーション調整」、つまりPERの低下につながったとみている。

巣ごもり一巡と収益環境への信頼改善を待つ

動画配信や音楽配信など(ハイパーグロースが多い)娯楽関連の主要ネット企業の決算内容は、予想外に成長の陰りを見せ、巣ごもり需要の一巡感が急速に蔓延し始めている。コロナ禍前に比べて大幅な伸びを示していた娯楽関連企業は、コロナ禍からの正常化が進む米国や英国を中心に成長期待が剥落し、ネット会議などの関連企業も成長に陰りが見え始めている。

コロナ禍における成長は、世界の企業がDX(デジタル・トランスフォーメーション)を想定以上に進めたことで、成長の腰折れを心配する声が少なかっただけに、単なる「ブーム」に過ぎなかったのでは、という疑念が生じたようだ。

短期的には成長の勢いが弱ったように映るが、これまで進んできたテレワークやワーケーション、ネット会議の利用機会がなくなるとは考えにくい。まずは、これらの関連銘柄の中で、収益が安定した企業と不安定な企業の二極化が鮮明になり、安定した企業から株価の回復が期待されるだろう。その後、収益が不安定な企業の中から、今後の収益環境の改善が期待される銘柄が増えてくるとみている。こうして、巣ごもり需要の剥落を乗り越えた企業の淘汰と成長のプロセスが見えてくることになろう。

金利と収益の関係が薄いこと、テレワークの定着などを背景とした成長環境、企業の利益成長度合いを確認するために、7月、10月、来年1月の3四半期程度の決算発表を経ることで、グロース銘柄全体の長期成長への不信感の払しょくが、徐々に進むと期待する。

ネット関連企業がインフラ・規制産業になるリスク

巣ごもり需要の一巡は、市場のサイクル的な物色動向の一つといえ、収益環境の改善で株価は回復するとみているが、しばしば問題になってきた、ネット関連企業の構造的なリスク要因が残る。

>主な構造的リスク要因

1)独占禁止問題:ネット小売りの出店者に対し、プラットフォーマーが「優越的地位の濫用」が疑われる支払い方法などの条件を付けることを禁止される、といったことで、一部プラットフォーマーの収益が減少する恐れがある。

2)プライバシー問題:広告を出す際にユーザー情報の利用を制限するといったことで、SNS(投稿サイト)運営会社の広告効果の低下や収益が減少する恐れがある。

3)データ流出保護:主に安全保障上の問題で、さまざまな消費行動を含む情報が漏洩しないよう、情報をクラウドではなく、国内にサーバーを設置して保管する義務などを含んでおり、これがコスト増につながる恐れがある。

4)表現の自由:政治家発のフェイクニュースを排除するといった、判断が難しい内容の精査をするためのコストが増える恐れがある。

これら規制強化は、長期的に見れば、電力やガスなどのインフラ業界と同じように、ネット関連のプラットフォーマー事業が規制に依存する業界になる恐れにつながっている。今のところ、現時点のビジネス・モデルを破壊するものではなく、世界規模での成長性は高いとみているが、今後の規制動向には注意が必要である。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク