「逆イールドだから景気後退」とは限らない

提供元:日興アセットマネジメント

<ここがポイント!>

■ 逆イールドが景気後退を予測する時とは

■ 今回は違う?:FRBへの信頼で長短金利差は縮小

■ 景気後退リスクはFRBの判断ミスから

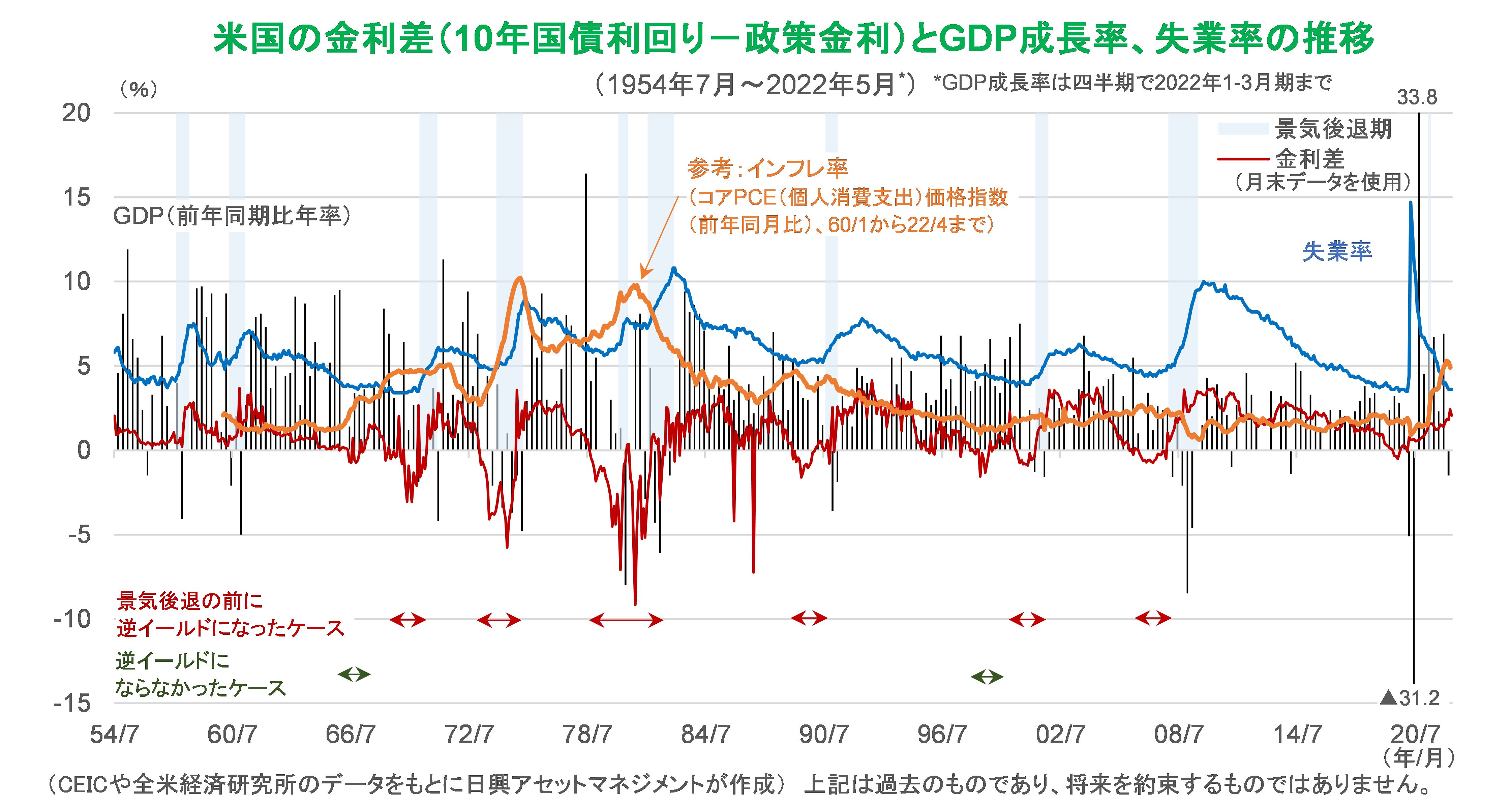

逆イールドが景気後退を予測する時とは

逆イールドとは、短期金利が長期金利より高い状態をいう。一般に、長期金利は短期金利よりも高くなる。過去をみてもそうであることが多く、理屈としても、貸し手が長期に資金を手放す(融資する)際、リスク分だけ高いリターンを求めるから、とも説明される。そのような状態が逆になる場合は、金融引き締めが強すぎると思われている時である。

通常、短期金利は市場の短期的なインフレ期待(予想)に依存して決まる。しかし、FRB(米連邦準備制度理事会)が現状のインフレ率が不適切に高い、あるいはインフレが急激すぎると見た場合、政策(短期)金利を引き上げる。これによって、政策金利の引き上げを受けて短期金利は上昇するが、市場では将来のインフレ率が低下すると予想するため、長期金利は上昇せず、結果として逆イールドとなる。

逆イールドは、しばしばその後の景気後退を意味してきた。賃金上昇が物価上昇を追いかけることが多いため、人々はインフレを嫌う傾向にある。このような状況で、政策金利が引き上げられるのだが、これが自動車や住宅のローン・コスト増となり、それらの販売が伸びなくなる。結果として、失業率が上昇して景気が後退する場合があった。

しかし、FRBなど中央銀行は、そもそも景気後退を引き起こすほどの引き締めを意図していないと考えられる。最近のパウエルFRB議長のコメントもそのように聞こえる。つまり、政策金利を引き上げる目的は、インフレの過熱を抑える一方で、景気を減速(成長率の低下)させても後退(マイナス成長)させないことである。インフレを抑えられても景気が後退しては、FRBの金融政策が失敗したことになるだろう。

今回は違う?:FRBへの信頼で長短金利差は縮小した

現時点の米国消費の過熱は、トランプ前政権の大型のコロナ禍対策(一時金支給や失業手当上乗せ)に始まったとみる。米国の消費者は貯蓄を多く抱え、ガソリン価格や光熱費が上昇しても、衣服や旅行などへの支出を抑えていないことから、結果としてインフレになっている。ロシアによるウクライナ侵攻とロシアへの制裁を背景に上昇した原油や天然ガスの価格は、すぐに低下するとは考えにくいが、今後同じ理由で2倍になるとも思えないので、インフレ率自体は徐々に落ち着くだろう。そうなれば、政策金利の上昇も同時に緩やかになっていくとみている。

中立金利とされる2.5%程度までの政策金利上昇は、コロナ禍からの正常化と位置付けられ、加えて、消費の過熱を抑える金利上昇が上乗せされる可能性が高い。しかし、過去と異なり、企業の過剰投資が背景ではなく、積み上げられた貯蓄に支えられた個人消費によるもので、過剰な負債に依存していないことなどから、過去ほど景気後退をもたらす確率は高くないと見積もっている。

さらに、長期金利の水準が過去との比較で低いことに気づく必要がある。リーマン・ショック前の長期金利は、実際のインフレ率が2.0~2.5%程度であったにもかかわらず4.0~5.0%程度の高さであった。つまり、FRBへの信頼がなく、市場は目先のインフレ率が低くても将来のインフレ率を高めに想定していたと思われる。

リーマン・ショック後の長期金利は、デフレ懸念もあったが、市場は将来のインフレ率を大幅に切り下げていった。これは、FRBのインフレファイトへの信頼が高まった結果と考えられる。今後も、FRBの厳しい対応で、長期金利が上昇しにくくなり、長短金利差が近づいたままとなる場合には、少しのことで逆転する(逆イールドになる)こともあるだろう。

過去には、政策金利の引き上げで逆イールドになった後、失業率が上昇せず、景気後退もなかったケースがあり、今回も、FRBの強い姿勢だけが注目され、逆イールドになっていると解釈できる。

景気後退リスクはFRBの判断ミスから

今年の2月ごろまで、パウエルFRB議長はどちらかと言えば利上げに慎重で、インフレが多少行き過ぎたように見えても一過性であり、トランプ前政権の財政拡大の余波が一巡すれば、人々の消費も緩やかに勢いを弱める、と考えていたと思われる。しかし、早期退職者やより条件の良い仕事を探すための「摩擦的失業者」が増えたにもかかわらず、消費の伸びが衰えず、求人が増え、高齢者や労働参加率の低かった女性の労働参加も増えたことから、予想外に雇用の伸びが続いた。しかも、人手不足が続いて給与も増え、それに伴い家計の収入も増えたことからと、消費が伸びた。

経済は好調であるがゆえに、インフレの「スパイラル」が続く恐れが出てきた。ロシアのウクライナ侵攻と光熱費やガソリン価格の上昇が消費を冷やす恐れがあったが、現実は消費の勢いが衰えるどころか過熱して見え始めた。FRBの急激な利上げ(27年超ぶりの0.75%ポイントの大幅利上げ)は、このような背景による。FRBの利上げは、自動車や住宅のローン金利引き上げで消費の勢いが減速させることを意図するほどに強いものとなった。

しかし、これだけならば、景気は後退しないはずだ。“伸びすぎた枝の剪定で木が枯れる”とは普通考えない。現時点で2023年以降の景気後退(継続的なマイナス成長)を予想する向きのスタンスは、FRBの締め付けが不必要に長く続き(枝を刈り込みすぎ)、消費を必要以上に抑え込んで経済を縮小させてしまう(木が枯れる)ことを予想するものだ。リスクとしては、間違いがあるという点で、FRBも判断を誤る可能性はあるが、FRBの判断ミスを「メイン・シナリオ」とする必要はないだろう。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク