お得に受け取るためのキーワードは「退職所得控除」

退職金のはなし(1)「一時金」「年金」どっちで受け取る方がお得?

老後資金を考えたとき、なんとなく「退職金はもらえないかもしれないし、当てにできない」と感じる人は多いだろう。しかし、厚生労働省の「就労条件総合調査(2018年)」によると、退職金制度がある会社は80.5%にのぼる。つまり、金額の差はあれど、会社員の約8割は退職金を受け取れるのだ。

そこで気になるのが、退職金の受け取り方。退職金は「一時金(一括)」「年金(分割)」「一時金+年金」という3つの受け取り方から選択できる。では、どの方法がもっともお得なのだろうか。『定年後ずっと困らないお金の話』の著者であるマネーコンサルタント・頼藤太希さんに、お得な受け取り方について聞いた。

全額非課税で受け取れる可能性がある「一時金」

「退職時に一括でまとめて退職金を受け取れる『一時金』の最大のメリットは、退職所得控除が利用できること。退職金から一定の控除額が差し引かれ、その分は所得税や住民税がかからないという制度です」(頼藤さん・以下同)

退職所得控除は、勤続年数によって控除額が変わる。勤続年数「20年以下」「20年超」のいずれかで控除額の計算式が変わり、以下のように算出される。

●勤続年数20年以下の退職所得控除の計算式

40万円×勤続年数

●勤続年数20年超の退職所得控除の計算式

800万円+70万円×(勤続年数-20年)

「勤続年数と聞くと、丸1年働いていないとダメだと思ってしまいますが、実は退職所得控除の勤続年数は年未満の端数が切り上げになります。つまり、『38年と1日』働いていたら『39年』とカウントされるのです」

●勤続年数38年の退職所得控除

800万円+70万円×(38年-20年)=2060万円

●勤続年数39年の退職所得控除

800万円+70万円×(39年-20年)=2130万円

勤続年数38年だと控除額は2060万円までだが、勤続年数39年だと2130万円と、70万円分上がる。たった1日でも長く働いた方がお得になりやすいというわけだ。

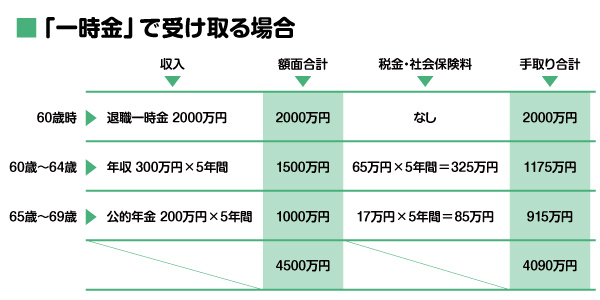

「退職金が退職所得控除に収まるようであれば、『一時金』で受け取ることで非課税になりますし、所得とみなされないため、社会保険料も発生しません。退職金を満額受け取ることができるのです」

額面は増えても手取りが減りかねない「年金」

では、「年金」で受け取る場合は、どのようなメリットが考えられるだろうか。

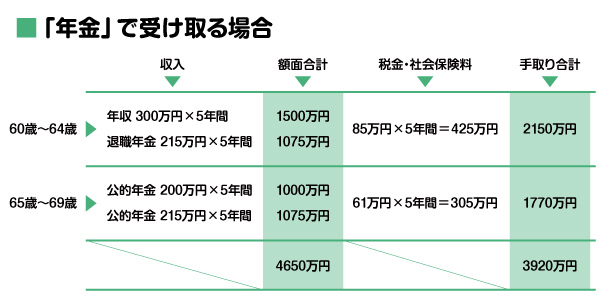

「一定の年数をかけて少しずつ受け取っていく『年金』の場合は、公的年金等控除が利用できます。公的年金等控除の範囲に収まれば、所得税や住民税はかかりません。また、退職金を全額受け取るまでは、勤めていた会社が一定の利率で運用してくれるので、受給額は『一時金』より多くなる可能性が高いのです」

受給額が増えるとなれば「年金」の方がお得になりそうだが、必ずしもそうとはいえないそう。

「まず、公的年金等控除は退職金だけでなく、公的年金やiDeCo・企業型DCの年金も含めて計算されるため、控除額をオーバーする可能性があります。また、『年金』で受け取る場合には、『一時金』でかからなかった社会保険料が発生します。そのため、額面だけでみると『一時金』より『年金』の方が増えるのですが、手取りで考えると逆転する可能性があるのです」

以下のシミュレーションは、次の条件で計算したもの。額面と手取りの違いに注目してみよう。

シミュレーションの条件

・東京都文京区在住

・38年間勤務で退職金は2000万円

・60歳から64歳までは再雇用制度で勤務し協会けんぽに加入(年収300万円)

・退職年金は10年間で受け取る(予定利率1.5%)

・所得からは基礎控除、社会保険料控除、所得金額調整控除のみを控除

額面だけを見れば「年金」の方が多いが、手取りを比べると「一時金」の方が多くなっている。年金収入が多くなるほど、税金や社会保険料として支払う金額も大きくなるからだ。

退職金受け取りの基本は「退職所得控除フル活用」

退職金の受け取り方を考える際には、退職所得控除に収まるかどうか、確認するといいとのこと。

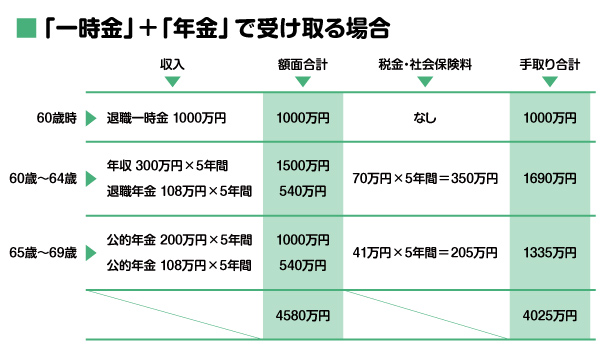

「まずは、自分の勤続年数から退職所得控除を算出しましょう。退職所得控除の枠内に退職金のすべてが収まるようであれば、『一時金』で問題ありません。もし、退職所得控除に収まらない場合は、収まる範囲だけ『一時金』で受け取り、残りは『年金』で受け取るといいでしょう」

退職所得控除が使える分、「年金」だけで受け取るよりもお得になりやすいそう。

同じ条件であれば、すべて「年金」で受け取るよりも、「一時金」と「年金」を併用する方が、手取りは大きくなりそうだ。

「基本的には退職所得控除をフル活用することをおすすめしますが、誰にとっても『一時金』がマッチするかというと、そうともいえません。急に数千万単位のお金が入ってくると気が大きくなって、大きな買い物をしてしまったり、うますぎる投資話に手を出してしまったりといったことにつながる可能性があるからです。無駄遣いをしてしまう不安がある場合は、『年金』でちょっとずつ受け取る方が安心でしょう」

金額的に見ると「一時金」がお得だが、受け取り方によって退職金の使い方が変わってくるかもしれない。退職金額と自身の性格を考慮して、受け取り方を検討してみるとよさそうだ。

(有竹亮介/verb)

<あわせて読みたい!>

退職金のはなし(2)退職金を元手に運用開始ってあり? なし?

退職金のはなし(3)あまり知られていない「退職金とiDeCo・企業型DCの関係」

関連リンク

頼藤太希

Money&You代表取締役、マネーコンサルタント。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年にMoney&Youを創業し、現職へ。マネーコンサルタントとして、資産運用・税金・Fintech・キャッシュレスなどに関する執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』ほか著作・共著・監修書多数。