しばらく、日本株はアウトパフォームしよう

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■世界経済の混乱から遠い日本

■コロナ禍からの正常化と財政拡大に期待

■日経平均株価は3万円回復を予想

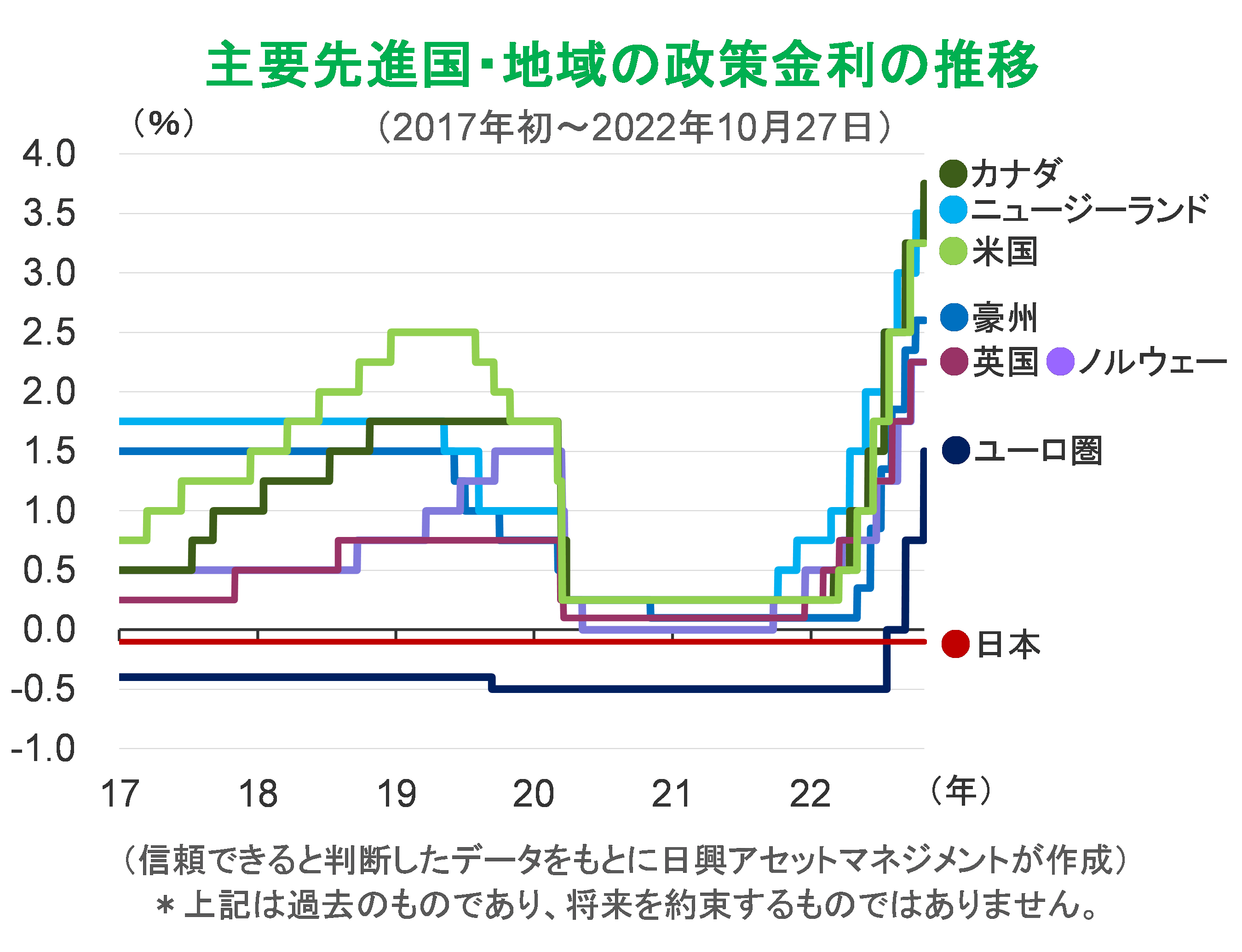

世界経済の混乱から遠い日本

ロシアによるウクライナ侵攻がきっかけとなり、世界的にエネルギー価格などの上昇がけん引して急激なインフレが広がった。特に米国は、FRB(米連邦準備制度理事会)が政策金利を引き上げ、労働市場の過熱を冷ましてインフレを抑え込み、将来にわたり消費者や企業がインフレを懸念して消費や投資を減らさないように行動している。インフレや景気などの過熱の背景には、トランプ前政権のコロナ禍対応への大規模な財政政策があった。FRBの利上げによる住宅や自動車などの消費減少などを通じて、22年10月から23年3月の2四半期程度、前期比0%成長程度に陥る(景気後退と呼ばれうる)とみているが、大幅なマイナス成長は見込んでいない。

欧州は、財政出動が限定的で、景気の過熱や賃金の大幅な上昇は見当たらなかったものの、短期的には光熱費上昇でも、貯蓄の取り崩しで他の消費を減らさなかったため、インフレ基調となった。だが、欧州のインフレは、貯蓄が尽きるとともに消費減退が早いため、短い期間で終わるとみている。しかしながら、目標インフレ率を上回ったことで、ECB(欧州中央銀行)は政策金利を引き上げざるを得ない状況となっており、米国よりも長くて深い景気後退に陥る可能性が高いとみている。

日本は、9月の物価上昇率(除く生鮮食品)が前年比3%増となったが、コロナ禍の財政出動も賃金上昇も限定的であることから、構造的なインフレ加速要因が見当たらず、欧州のような政策金利の引き上げにすら至らないだろう。

政策金利の推移を見ても、日本が「世界経済の混乱から遠い」ことがわかる。インフレが過熱した経済サイクルに起因する米国とも、ストライキや最低賃金の物価スライド、エネルギー価格が高止まりしやすい欧州とも、日本は異なる。日本は、過熱の要因になるほどの財政出動もなく、賃金の構造的な上昇の恐れ(期待)も低いので、インフレを抑えるために、中央銀行が政策金利を引き上げて消費を抑え込み、景気後退のリスクを取らねばならない欧米の混乱とはまったく異なり、経済を冷ますといった、株価指数を大きく押し下げる要因が少ない。

コロナ禍からの正常化と財政拡大に期待

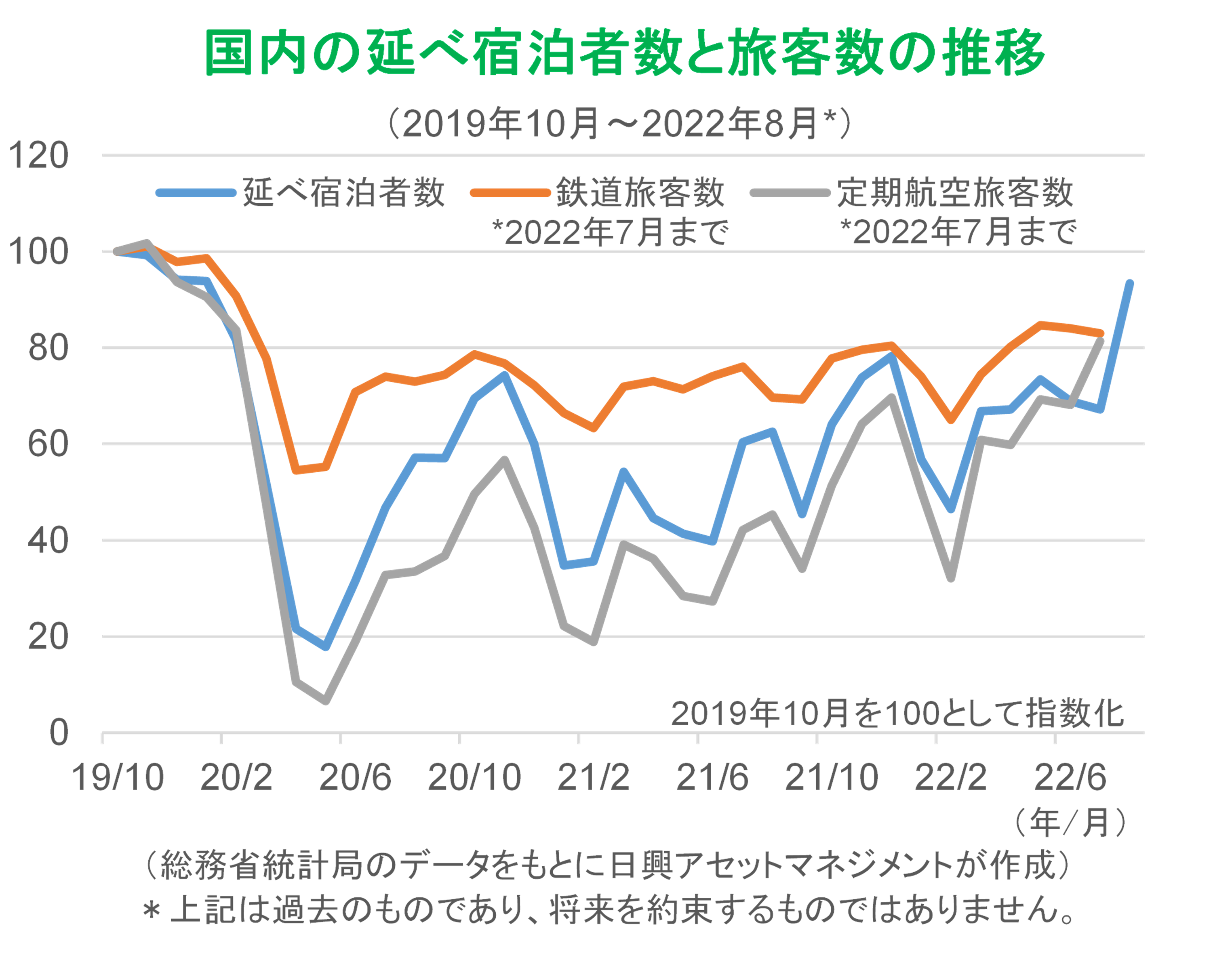

さらに、日本には、コロナ禍からの正常化という欧米から大幅に出遅れた経済と株価の回復力がある。中でも、ホテルや旅客輸送、外食などの売上の回復が顕著になりそうだ。これはコロナ禍前に回復する「正常化」でしかないが、雇用増や賃金増につながるだろう。

旅行関連の統計を見ると、今夏にかなり回復している。8月下旬から新型コロナウイルスの新規感染者数が増加し、行動制限や自粛ムードが高まったものの、9月以降は新規感染者数が減少していることや、10月11日から政府の全国旅行支援をはじめ地方公共団体などの各種クーポンが出回り始めていることなどから、今後、旅行や外食がさらに増加していくとみられる。

海外渡航規制が緩和され、日本人の海外旅行が増えると見込まれる一方、円安に支援されて海外からの観光客も増加しよう。

このように、コロナ禍からの正常化に加え、財政拡大と内需の刺激策により、強い回復が期待できるほか、これまで留まっていた需要が一気に顕在化することが見込まれる。エネルギー価格高騰による消費の抑制は、コロナ禍からの正常化により解き放たれる旅行や外食消費に当面は打ち消されるだろう。賃金上昇は、これまでコロナ禍で大きな影響を受けた外食などの業種に限定される。そのため、消費増は主に貯蓄の取り崩しで賄われることから、いつまでも続かないだろう。コロナ禍からの回復サイクルとしての経済回復といえる。

日経平均株価は3万円回復を予想

日本株は、米国や欧州の利上げの影響が小さいこと、出遅れたコロナ禍からの回復が進むこと、インフレ懸念が小さい中で財政支出を拡大させやすいことなどから、少なくとも23年3月ごろまでは欧米株に対してアウトパフォームが期待できる。米国のマイルドな景気低迷や欧州の厳しい状況は、日本の外需にとって喜ばしくないが、これまで高かった経済成長率が0%程度になっても、株価水準の大幅な低下は避けられると予想する。また、米国で景気後退があっても、リーマン・ショック時のような深くて長い世界的景気後退にはならないだろう。FRBは23年3月を政策金利のピーク(4.75%程度予想)として、その後のインフレ率低下に伴い政策金利を引き下げると予想する。

日本の回復と米国が利上げのピークを越える時には、米ドル円は130円台に戻るとみている。日経平均株価は、外需の安定と内需の拡大で企業収益が安定し、23年6月ごろに30,500円まで上昇すると予想する。欧米株価指数は、FRBやECBの警戒感が市場のセンチメントを悪化させるため、年末にかけて低下を予想するが、23年3月ごろには回復軌道にのり、6月以降に回復基調となろう。つまり、日経平均株価は、当面、欧米株をアウトパフォームするとみる。

ただし、日経平均株価が3万円を大きく超えるためには条件がある。上述の日本株の回復は、おおむね景気サイクルの改善に依存しており、構造的に「稼ぐ力」が改善したわけではない。世界に求められる商品・ブランド開発やイノベーション、1人当たり利益を拡大する人事制度や人材開発、非稼動資産を減らす資本効率改善などへの企業経営の意識改革が待たれる。それまでの間、長期投資家は「良い銘柄(企業)」をアクティブに選ぶ運用を意識して欲しい。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク