為替ヘッジを活用して賢い米国株投資を!

提供元:野村證券(FINTOS!編集部)

昨年は、円安とインフレが話題を集めた1年でした。しかし、インフレや円安は永久に続くわけではありません。米国では利上げが進んだことで景気への影響が出始めており、世界の商品市況の上昇にも頭打ち感が現れています。

野村證券では米国の長期債利回りは2023年に入り下落傾向を強め、年後半にはFRBは政策金利の引き下げに着手すると予想しています。

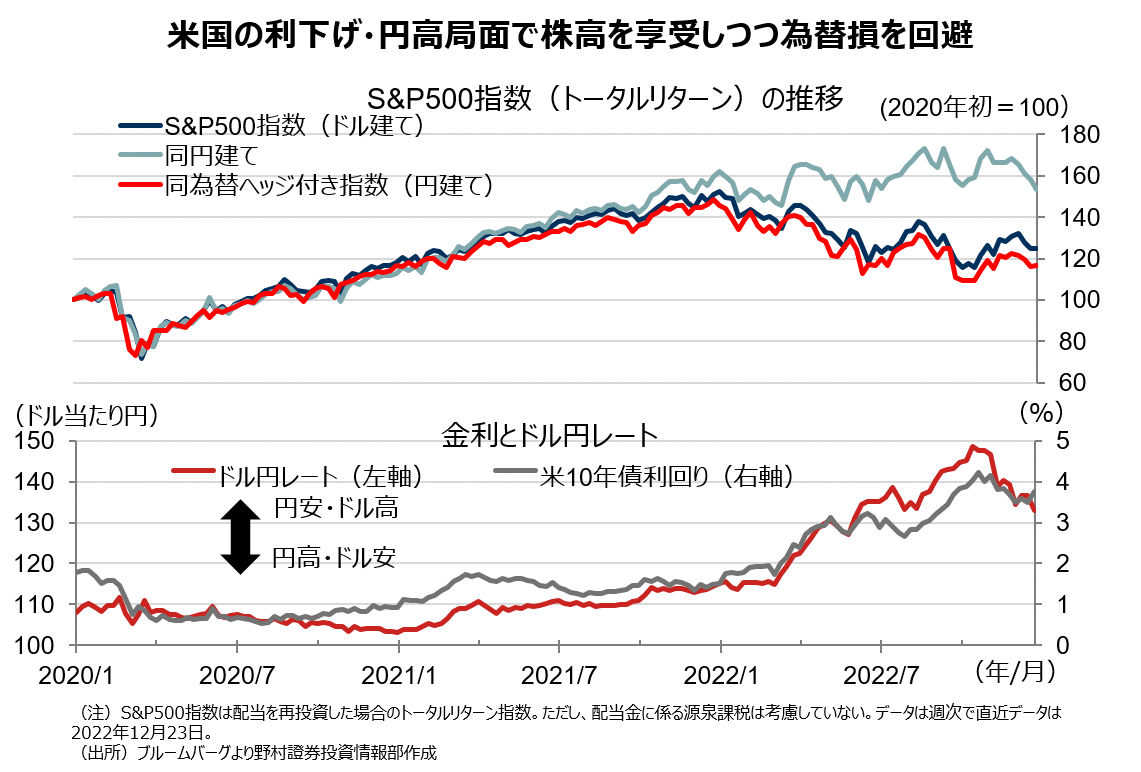

米国の利下げ期待の高まりは、ドル安・円高の要因になると考えられます。既に2022年10月20日には1ドル=150円を突破したドル円レートも足元で1ドル=130円台前後まで円高が進みました。

当面の米国の金利やドル円レートは、米国の経済指標に左右される展開が続くと予想されますが、一本調子の米国の金利上昇やドル高の局面はいずれ終わりを迎えるとみるべきでしょう。

では、米国金利がピークアウトすると想定した場合、株式市場への影響はどうなるでしょうか。

金利の下落は米国景気の失速を予見するものであると市場が見ているのであれば米国株の下落要因になりますが、インフレの早期鎮静化により早い段階で経済成長率が回復するとの期待が高まるのであれば、株価上昇につながります。2022年9月には米国の利上げ局面が長期化するとの見方から米国株が下落する一方、米国の長期金利が低下した11月には米国株が上昇しています。

一方、本邦投資家にとって米国の金利低下は円高・ドル安要因になるため、円換算すると米国株資産を棄損させることになります。2022年には米国株安の局面でも円安・ドル高が進んだため、代表的な株価指数であるS&P500指数は円換算では上昇を続けましたが、逆に11月の株高局面では円高・ドル安が進んだために、円換算したS&P500指数は伸び悩みました。

しかし、為替ヘッジを利用することで、円高・ドル安の影響を回避することができます。為替ヘッジとは、直物(じきもの)市場で外貨を買うと同時に先物市場で外貨を売り、為替変動による影響を回避することをいいます。

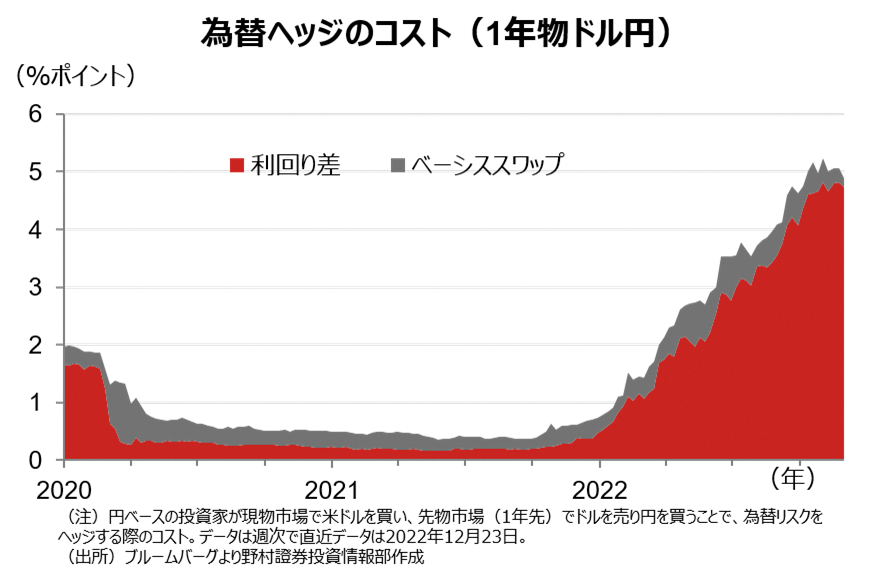

ただし、金利の低い通貨を売り、金利の高い通貨を買うにはコストがかかります。為替ヘッジつきの外国株指数は、円換算しても現地通貨建て指数に近い動きをしますが、このヘッジコスト分だけリターンが低くなります。

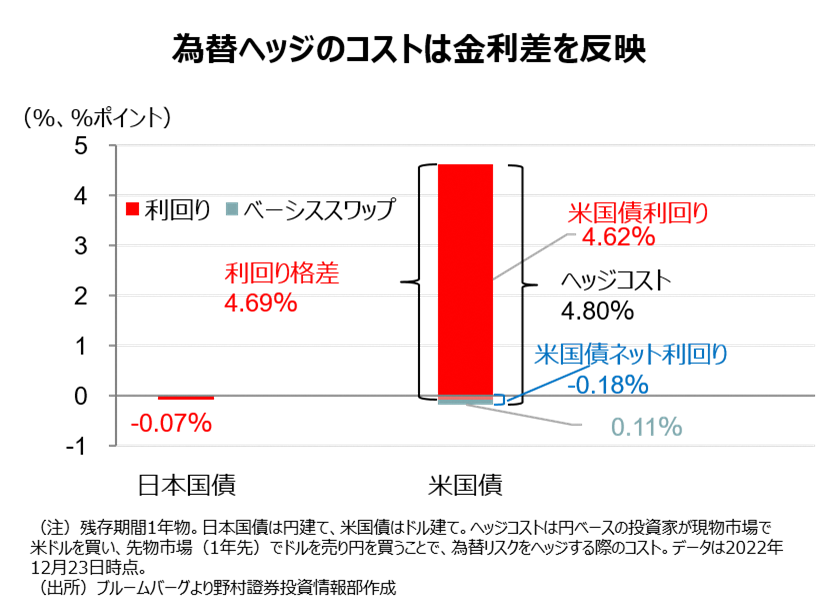

例えば、2022年12月23日時点の1年物日本国債の利回りは-0.07%ですが、1年物米国債の利回りは4.62%となっています。もし現在と将来の為替レートが同じであれば、明らかに米ドルを買い米国債に投資することが有利になります。

しかし、そんなうまい話はありません。先物市場の投資家は現在のレートよりも金利差に相当する分ドル安でないとドルを買ってくれません。実際には、金利差相当分に「ベーシススワップ」といわれるものを上乗せした分、ドル安の水準での取引を求められることになります。

このため、満期保有を目的とした米国債投資の利回りは、為替ヘッジ付きでは円債の利回りと同じか、むしろ低くなる恐れがあります。

しかし、株価の変動と比べてヘッジコストは小さいため、大きな株価上昇が期待される局面では、為替ヘッジ付きの株式投資信託などに投資するメリットは大きいといえます。逆に円高局面で米国株が下落した場合は、ヘッジなしでは損失が膨らんでしまいますが、ヘッジ付き投資を行うことで損失の一部を抑えることができます。

関連リンク