証券会社が破綻しても預けた金銭や有価証券が守られる仕組みがある!?

投資未経験者も知っておきたい「投資者保護」の仕組み

万が一、投資のために利用している証券会社が破綻したら、預けているお金や有価証券はどうなってしまうのだろうか。

どうやら証券会社に預けている投資者の金銭や有価証券については、証券会社の破綻から守る仕組みが用意されているようだが、どのような仕組みになっているのか、日本投資者保護基金の担当者に聞いた。

「分別管理制度」で確保されている顧客の資産

「そもそも証券会社には、法律で『分別管理』が義務づけられています。顧客の資産と証券会社の資産を分けて管理する制度で、仮に証券会社が破綻したとしても顧客の資産は全額返還されることが前提となっています」(日本投資者保護基金 担当者・以下同)

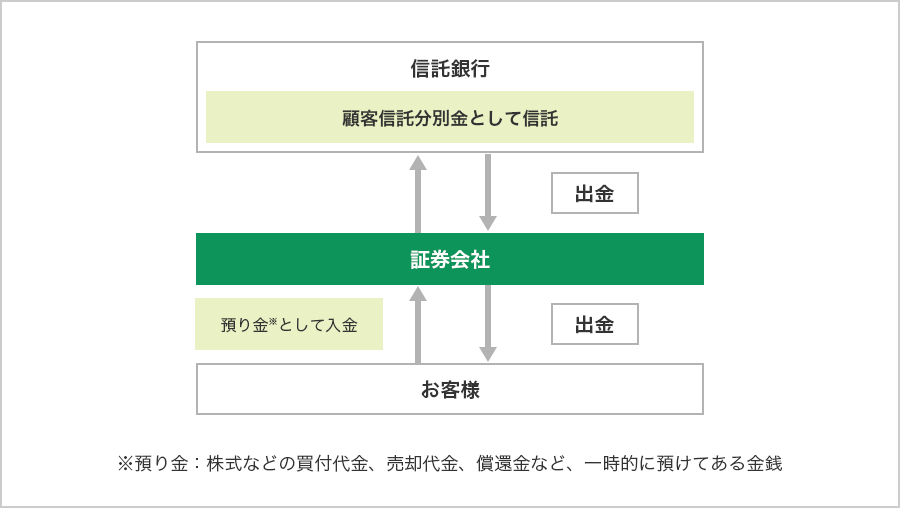

「分別管理」の方法は、金銭と有価証券とで異なっている。顧客から預かった金銭については、証券会社が顧客から預かった額以上の金銭を信託銀行に信託することで、顧客の資産を確保している。

基本的な預り金の流れ

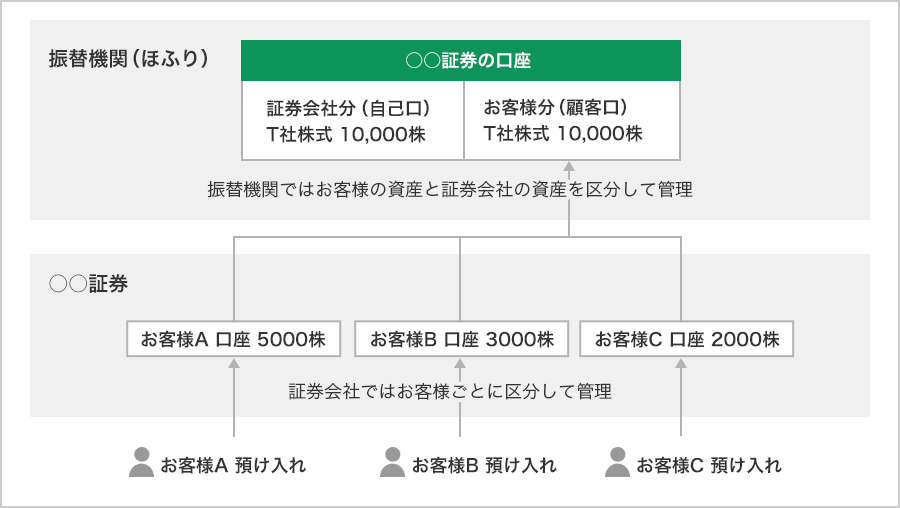

上場株式については、振替機関に存在する証券会社の口座で顧客分(顧客口)と証券会社分(自己口)に分別して管理されるため、顧客が保有している株式が証券会社の資産として扱われることはない。ほかの有価証券についても、自社の固有財産とは明確に分別して管理することが義務づけられている。

“何らかの事情”で返還されない場合の1000万円補償

「ただし、破綻した証券会社が何らかの事情で顧客に資産を返還できないとなった場合は、日本投資者保護基金が顧客1人あたり上限1000万円まで補償を行います」

“何らかの事情”の例には、信託銀行への信託が間に合わないケースがあるという。例えば、ある証券会社では、毎週月曜日に顧客からの預り金残高の総額を算定し、水曜日に算定額に沿うように信託していたとする。月曜日に預り金が1000万円から1500万円に増えたため、水曜日に信託金の不足分として500万円を追加で信託する予定が、火曜日に破綻してしまった場合、信託金は500万円不足した状態で破産したことになる。この場合は証券会社から顧客に対し完全な返還ができないため、日本投資者保護基金が不足分を補償することになる。

「そのほかにも、何かしらの理由で顧客から預かっていた有価証券が証券会社分と一緒に管理されていたり、海外で保管されていたりしたために、返還までに時間がかかるといったケースでも、1000万円までの限度で基金が補償することがあります。ただし、日本投資者保護基金の役割は証券会社の破綻時において分別管理に問題があった場合に保証することにあり、投資家の判断による損失や証券会社の販売時の不適切な説明などによる損害を補償するものではないので、注意が必要です。いずれにしても、『分別管理制度』は証券会社を運営する上で大原則となる部分なので、“何らかの事情”はかなり稀であるといえます」

1998年に日本投資者保護基金が設立してからこれまで、実際に顧客に対して補償を行ったのは2件。

●日本投資者保護基金の補償実績

・2000年度

南証券(本社:群馬県)の顧客に対する補償

補償金総額約35億円(当時は1人あたり1000万円の上限額が設けられていなかったため高額になっている)

・2012年度

丸大証券(本社:東京都)の顧客に対する補償

補償金総額約1億7200万円

「補償した2件は、株式の持ち逃げや粉飾決算を行って顧客資産を流用するといった悪意のある行為を行ったものであり、かなり稀なケースです。証券会社の財務状態については監督官庁や自主規制機関による検査やモニタリングを受けています。また、分別管理に関しては監査法人や公認会計士による監査の受検も義務づけられており、基本的にはどの証券会社もしっかりと分別管理を行っているので、たとえ破綻したとしても金銭や有価証券は返還されると考えていいでしょう」

ちなみに、日本投資者保護基金はどのように補償金を捻出するのだろうか。

「日本投資者保護基金の会員である証券会社が拠出してくれている負担金をもとに運営し、補償する際も負担金を取り崩して行います。証券会社各社が証券市場の信頼を確保するために保険金を出し合っているようなイメージです」

補償の対象は「株式」「債券」「投資信託」「金銭」

日本投資者保護基金で補償される対象には、ある程度の制限があるようだ。主なものは次のとおり。

●補償対象になる投資者

・個人の投資者、法人の投資者(法律上、機関投資家相当の扱いを受けることとなる者を除く)

※仮名・借名の名義で取引している場合は補償対象外

●補償対象にならない投資者

・適格機関投資家(銀行、証券会社、保険会社など)

・国、地方公共団体など

「法律で『一般顧客』と呼ばれる個人投資家は、基本的に補償の対象になります。ただし、取引内容によっては、補償の対象から外れてしまう場合があります」

●補償対象になる取引(主なもの)

・株式(海外で発行されたものを含む)

・公社債(海外で発行されたものを含む)

・投資信託(海外で発行されたものを含む)

・株式の信用取引にかかる委託保証金または委託保証金代用有価証券

・国内取引所の有価証券先物取引や有価証券オプション取引にかかる取引証拠金または取引証拠金代用有価証券

・国内取引所の株価指数証拠金取引にかかる取引証拠金または取引証拠金代用有価証券

●補償対象にならない取引(主なもの)

・有価証券店頭デリバティブ取引(有価証券先物、オプション、CFD取引を取引所市場外であって相対で行う取引)

・海外取引所の有価証券市場デリバティブ取引(外国の取引所で行われる有価証券先物、オプション、CFD取引)

・取引所の通貨関連取引(東京金融取引所の「くりっく365取引」など)

・外国為替証拠金取引(FX取引)

「基本的に株式、債券、投資信託への投資であれば、分別管理に問題があったときには補償されると考えて問題ありません。補償対象にならない取引は、一般投資家が扱わないであろうプロ的・投機的な色彩が帯びる取引ともいえます。ただ、補償対象にならない取引であっても、証券会社では分別管理が行われていれば、破綻しても返還されます。あくまで日本投資者保護基金の補償の対象ではないというだけです」

投資者の金銭や有価証券が証券会社の財産とは分別して管理され、そのうえで万が一の場合には日本投資者保護基金から補償されるとなると、投資に対する安心感にもつながりそうだが、注意点があるという。

「投資者保護基金制度にいう『投資者保護』とは、証券会社が破綻した際に分別管理に問題があった場合の補償を指しており、投資での損失などをカバーするものではありません。基金の補償額は証券会社が返還できなくなった資産を破綻時の時価で計算して算出した額なので、例えば100万円で購入した金融商品が10万円に値下がりした時点で証券会社が破綻した場合、基金が補償するのは10万円です。値下がり分を補償する組織ではないと、ご理解いただけるとありがたいです」

証券会社が破綻し、預けた金銭や有価証券が返還されないときに、1人あたり1000万円まで補償してくれるのが日本投資者保護基金。知っておくと、投資のハードルも低くなるだろう。

(有竹亮介/verb)