中国投資のリスクは変質だが高まらず

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■習近平政権の政策は民間重視に

■ゼロコロナ政策変更で内需回復が強まろう

■リスクはあるが、これまでより高まってはいない

習近平政権の政策は民間重視に

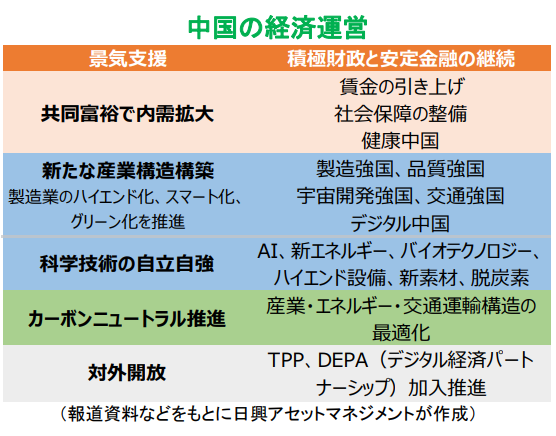

中国共産党第20回全国代表大会などの決議内容を見ると、習近平政権が、経済成長するためには、民間企業の発展が必要であることをよく理解していることが判断でき、今後中国は、それに沿った政策運営が期待される。

中国共産党政権は、しばしば民間企業に否定的で国有企業に保護的であると目されている。特に習近平政権では民間企業に結果としてマイナスの政策が導入される場面が多いが、鄧小平政権以後、習近平政権でも、民間企業の成長を経済成長のけん引役と考えている点は変わらない。市場メカニズムを経済の一部に取り入れ、人々のやる気を引き起こし、経済を本当の社会主義の段階に発展させたい、という考え方自体は、否定されていない。

一部IT企業への政府介入が強化されるとの見方もあるが、西側政府が行おうとしているIT企業へのデータ管理や課税、各種規制などと類似している。中国は、政治体制として素早く行える上、「独裁」前からさまざまな管理を進めてきたので、強化されたと考える必要はない。

共産党政権は、先進国並みの一人当たりGDPの実現を目指しており、そのために、国有企業によるインフラなどの基盤整備と、民間企業の成長へのインセンティブ、すなわちイノベーション意欲の強さの両方がうまく噛み合うように経済を運営したいと考えるはずである。新たな産業構造を構築し、より付加価値の高い産業を生み出すことは、中進国から先進国への遷移に必要不可欠である。

世界の工場として組み立てばかり担当しても、経済の付加価値、ひいては生活水準が先進国並みにならない。自らのブランドやバリューチェーンで必要とされるポジションの確保などがあって、初めて社会保障などの分配(共同富裕)により、幅広くかつ高い所得を裏付けとする先進国・消費大国になることができる。

民間企業の重要性は、政権にとっても明らかと考えられる。もう少し配慮して進められるかに注目する。

ゼロコロナ政策変更で内需回復が強まろう

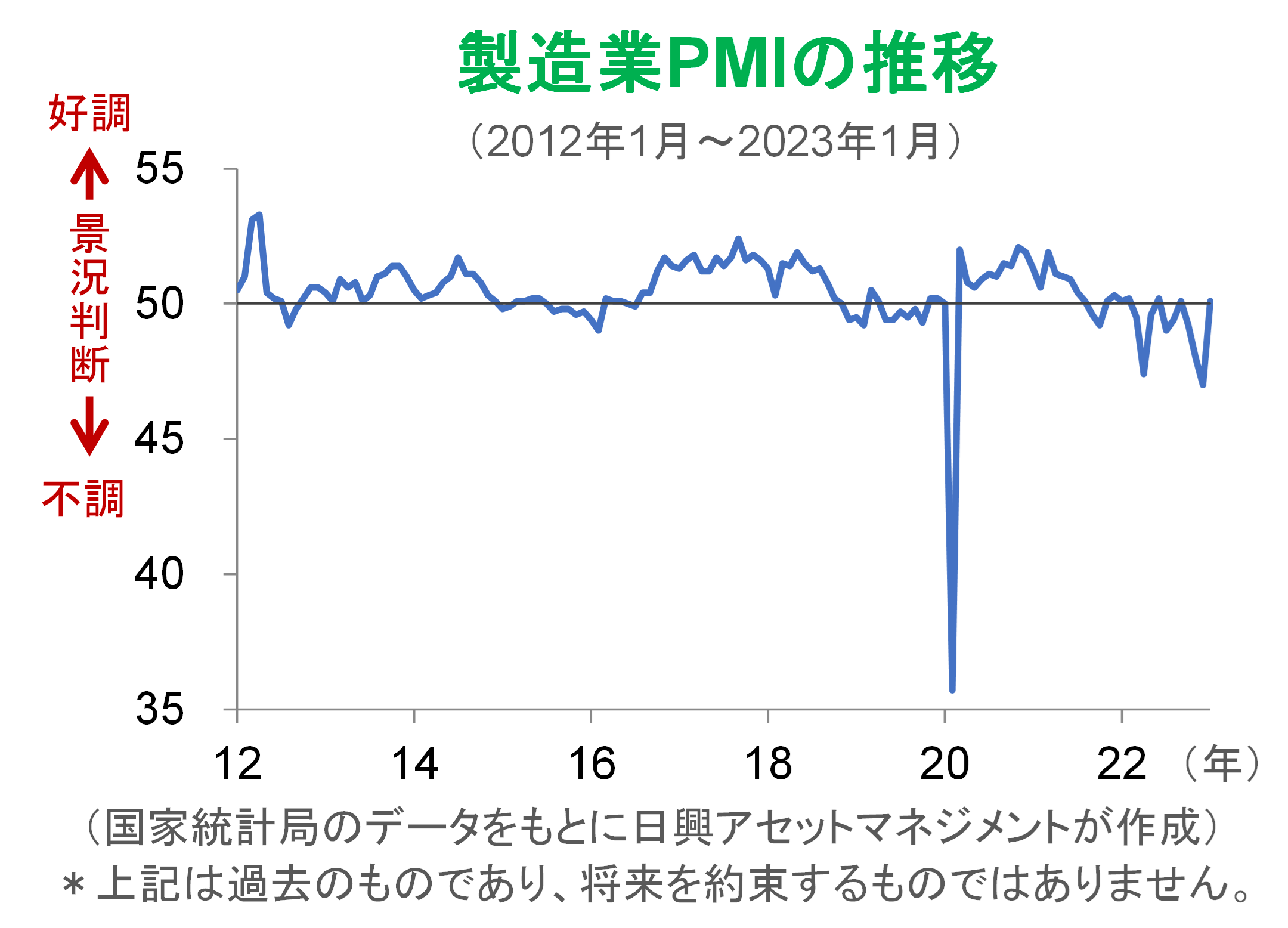

中国は、ゼロコロナ政策からウィズコロナに転換し始めている。この中で、いわゆるリベンジ消費が期待される。昨年、製造業PMI(購買担当者の意識調査)は好不況の分岐点である50を下回ることが多かったが、比較的早く正常に戻るとみている。

実際、昨年の12月は都市部で街中から人影が消えていたが、年明けから人出が戻っており、消費の急回復が期待される。2023年のGDP成長率を、5.5%超と予測する声もある。足元、回復が遅れている不動産市場は、政府のテコ入れにより持ち直しつつあり、目先のリスクが低下している。

昨年末は、ゼロコロナ政策緩和後の急激な感染拡大で、消費や生産活動が低迷したが、1月は急速に回復した。今後、リベンジ消費に加え、在庫減少をカバーする生産増などから、人手不足が強まる可能性があるからだ。これにより、民間企業は省力化投資を拡大させ、生産効率を高める可能性がある。

すでに、感染者数が主要都市で人口の8割以上に達したとの報道もある。中国は、現状のオミクロン変異株について、一気に集団免疫を獲得することになるとみられる。欧米と同様に、陽性(無症状)でも出勤が可能となり、一時問題となった、工場での一時的な従業員不足と稼働率低下から立ち直りそうだ。

1月下旬の春節休暇で、生産量が減少するだろうが、休暇明けには急回復するとみられる。地下鉄の利用客数や道路渋滞などの情報も、1月から経済活動が回復していることを裏付けている。

リスクはあるが、これまでより高まってはいない

習近平氏の独裁状態を懸念する向きもある。しかし、過去と比べて突然リスクが増大したとみる必要はないと考える。政治的なライバルがいなくなった政権は、より長期的な視点での経済政策・成長戦略の実行が可能だ。ウィズコロナへの転換は、政治的に余裕ができた面もあろう。

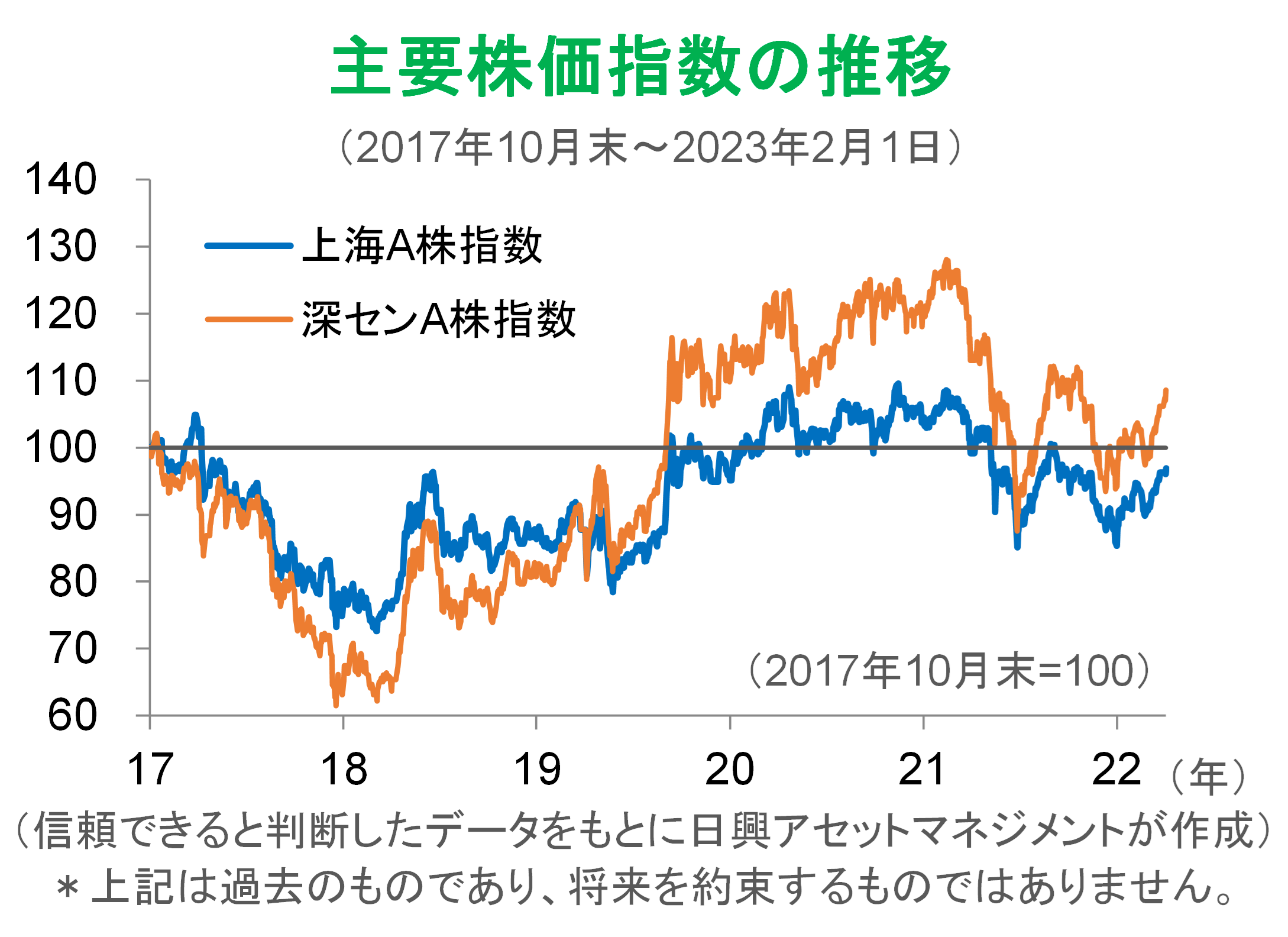

2022年の中国本土の主要株価指数は、ゼロコロナ政策で低下した。また、3期目の習近平政権が国進民退(国有企業優先)の姿勢を見せるとの懸念が広がったこともある。

しかし、2023年に入ってから、ゼロコロナ政策からウィズコロナに転換し始めたことで、株価が上昇基調にある。加えて、国有企業では難しい「開放型のイノベーション」を起こしやすい民間企業への期待が示されたことや、経済成長の足かせとみられていた不動産市場への支援強化が明確になったなども背景にある。

台湾については、国内向けのメッセージであった「祖国の完全統一実現」という表現がなくなり、「台湾は家族である」など融和的表現になっている。台湾の選挙を意識しているのだろうが、リスクが高まる方向とは受け取りにくい。

米中関係については、改善する可能性が低いものの、米国が雑貨などの安全保障に関わらない製品の輸入を減らす可能性は低く、むしろバイデン政権は物価を抑えるために対中国の関税引き下げの検討を行っている。中国は、米国から高性能半導体といったハイテク製品の輸出制限への対応に時間を要するとみるが、他の分野までは悪化しないだろう。

習政権は昨年来欧米を含め外交を非常に活発化させている。「戦狼外交」と言われる中で、対米関係は慎重に制御されており、中国側から対立を激化させる兆しは伺えない。

一般に新興国経済の発展への投資には、政治リスクがつきまとう。投資家は、その国の政治の安定について、よく見極める必要がある。中国株投資についても、成長機会と政治リスクの見極めが重要であることに変わりはない。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク