非課税保有期間が「無期限化」して長期投資が可能に!

日経新聞編集委員が解説! 2024年に生まれ変わる「新しいNISA」とは

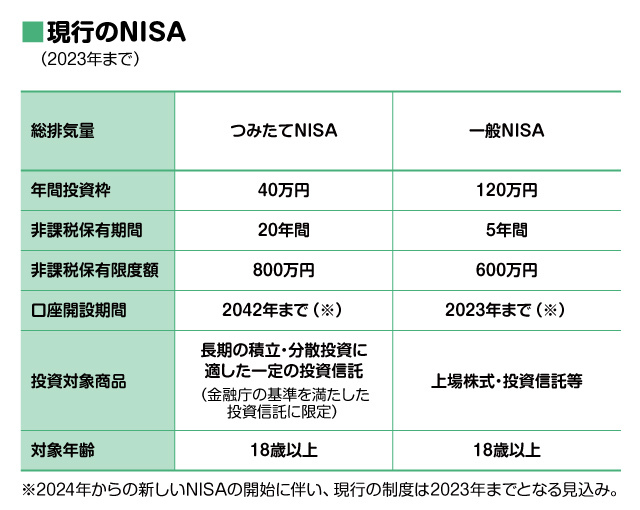

投資で得た利益や配当が非課税になる制度「NISA」。これまでは非課税保有期間が限定されており、一般NISAで5年、つみたてNISAで20年となっていた。しかし、2024年以降は無期限となる。

あわせて年間投資枠も拡大するなど、大きな変革のときを迎えている「NISA」。そこで、2024年以降の制度内容について、日本経済新聞編集委員の田村正之さんに教えてもらった。

新しいNISAは「非課税保有期間無期限」「年間投資枠拡大」

「2024年の改正のもっとも大きなポイントは、口座開設期間も非課税保有期間も恒久化される点です。これまでは口座開設期間が一般NISAで2023年まで、つみたてNISAで2042年までとなっており、非課税期間は一般NISAで5年、つみたてNISAで20年と制限されていましたが、今後は恒久化されるため、長期投資を実現しやすくなるといえます」(田村さん・以下同)

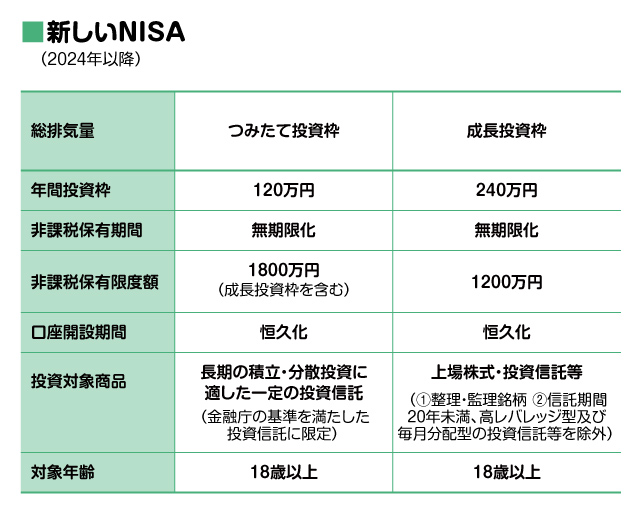

口座開設期間、非課税保有期間が恒久化されることに加え、制度の構造も大きく変化する。現行の一般NISAとつみたてNISAはどちらか片方しか選択できなかったが、2024年からは成長投資枠とつみたて投資枠を併用できるようになるのだ。

「成長投資枠とつみたて投資枠合わせて1800万円という非課税保有限度額は設けられますが、年間投資枠が現行の制度よりも大きくなります。一般NISAでは120万円でしたが、一般NISAに近い位置づけの成長投資枠では2倍の240万円。つみたてNISAの40万円に比べて、つみたて投資枠は3倍の120万円。十分な資産を運用できる枠になったといえるでしょう」

田村さんは「新しいNISAを活用するかしないかで、数十年後の資産に大きな差が生まれる」と話す。その理由とは?

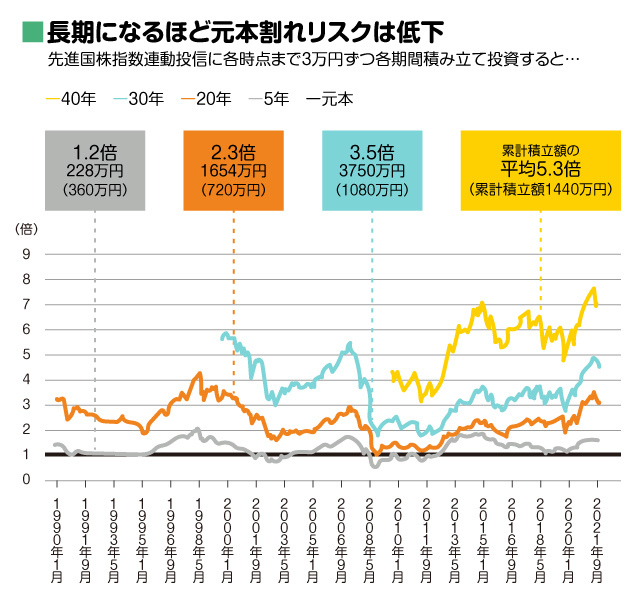

20年以上の積立投資で「元本割れリスク」が抑えられる

「投資は、長い時間をかけるほど、元本割れのリスクを抑えられる可能性が高まります。非課税保有期間が無期限になる新しいNISAでは、30年でも40年でも積立投資を続けたり株式や投資信託を保有し続けたりすることができるため、元本割れのリスクを小さくしながら、より資産を増やしやすくなると考えられるのです」

論より証拠ということで、過去のデータを見てみよう。以下のグラフは、MSCIワールド(日本を含む先進国の株式を対象とした指数)に連動する投資信託に、横軸が示す時期まで毎月3万円ずつ積み立てた際の結果をグラフ化したもの。グラフはそれぞれ5年間・20年間・30年間・40年間積み立てた結果。例えば、5年間のグラフ(グレー)の2000年1月の数値は、1995年2月から2000年1月まで積み立てた場合の最終的な結果となっている。

データ提供/田村正之 図版作成/藤田としお・ZUNNY

「5年間積み立てたグレーのグラフを見てみると、リーマンショックが起こった後の2009年2月までの5年は0.6倍となり、4割程度の損失が出ています。ほかにもマイナスになっている時期があるため、安定的に利益を出すには5年間の積立だと短いことがわかります。一般NISAで利益を出すのは、それだけ難しかったといえます」

オレンジの20年間積立のグラフは、ほとんどの期間でプラスになっている。

「20年間積立だと、唯一リーマンショックの直後の2009年2月までの20年だけプラスマイナスゼロですが、それ以外の時期はプラスで、平均2.3倍と安定的に利益を出せることがわかります。つみたてNISAを20年間きっちり使えば、元本割れのリスクを抑えられるのです」

さらに利益が大きくなっているのが、平均3.5倍の30年間積立(青)、平均5.3倍の40年間積立(黄)だ。最悪期を見ても、30年ならリーマンショック後までの1.8倍、40年なら2011年頃までの3倍強と、成績が改善されている。

「世界の株式に分散させ、長く積立投資を続けることで、毎年のプラスの収益が積み重なっていきます。このため、一時的に大きな下落があっても、トータルでは元本割れリスクがどんどん小さくなり、利益の増え方も大きくなっていくことが期待できます。つみたてNISAで20年間積立でも元本割れリスクは抑えられますが、新しいNISAで30年、40年というより長期の非課税投資が可能に。その結果、マイナスになる可能性が相当低くなり、大きく増えやすいと知ると、投資する勇気が湧きますよね」

「非課税保有限度額1800万円」は再利用が可能

新しいNISAには、特徴的な構造がまだある。そのひとつが、非課税保有限度額の再利用ができるという点だ。

「非課税保有限度額1800万円は元本ベースで管理されます。例えば、20歳から40歳まで積み立てて元本が1800万円に達したとします。そのタイミングでNISAに入れている金融商品を売却し、その資金から住宅ローンの頭金を出し、元本300万円が減ると、翌年以降に新たに300万円投資できるようになるのです。非課税保有期間が無期限になるので、その枠はすぐに使っても、50歳や60歳になってから使っても問題ありません」

新しいNISAは、かなり使い勝手のいい制度になりそうだ。そうなると、これからNISAを始めようと考えている人は、2023年中に現行のNISAを始めるよりも、2024年まで待って新しいNISAを始めるほうがいいだろうか?

「現行のNISAと新しいNISAは別々の制度なので、それぞれ活用できます。新しいNISAの枠に加え、現行の一般NISAまたはつみたてNISAを使うと、その分トータルの非課税枠が増えるので、2023年中に始めるのもいいでしょう。ただし、現行の一般NISAは5年間、つみたてNISAは20年間という非課税保有期間が設けられていることを忘れないようにしましょう。非課税保有期間を超えて得た利益や配当は課税されてしまいます」

既に現行のNISAを活用している場合は、考え方が変わってくるという。

「現行のNISAから新しいNISAへのロールオーバー(口座の移管)はできません。一般NISAが既に4~5年目に入っていて元本割れの不安があれば、5年を待たずに売り、その資金を新しいNISAに入れて、長期投資の元手にするのもひとつの手です。つみたてNISAであれば、新しいNISAに合わせて売りに出すより、きっちり20年間続けて元本割れリスクを抑えたほうがいいでしょう」

無期限に非課税で運用できる新しいNISA。好きなタイミングで引き出せるという利便性は変わらないため、始めない理由はなさそうだ。

「いまある預貯金も特定口座に入れている資金も、できるだけ早く新しいNISAに入れることで、合理的に資産を増やしていくことができるでしょう。使わないと、数十年後に大きな差が生まれる可能性が高いといえます」

2024年に向けてNISAの情報を蓄え、活用を検討しよう。

(取材・文/有竹亮介(verb) 撮影/森カズシゲ)

<あわせて読みたい!>

20~40代の積立投資はもちろん、50代のキャッチアップ投資もできる!2024年スタートの「新しいNISA」活用法