日経新聞編集委員が伝授!

20~40代の積立投資はもちろん、50代のキャッチアップ投資もできる!2024年スタートの「新しいNISA」活用法

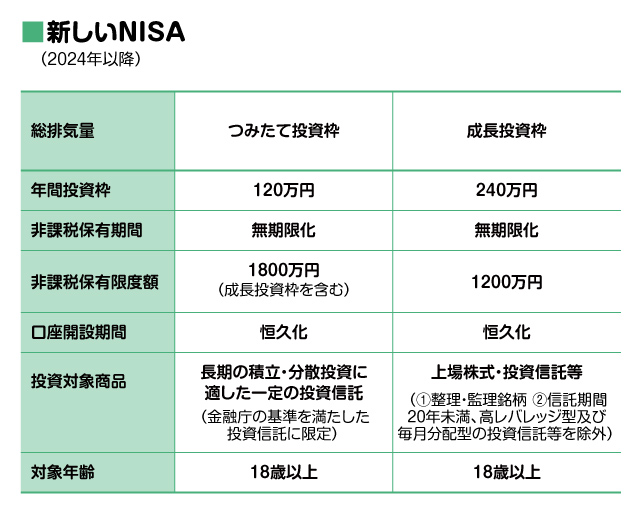

投資で得た利益や配当が非課税になる制度「NISA」が、2024年に大きく変化する。年間投資枠がこれまでより大きくなり、非課税保有期間が無期限となるのだ。

「2024年以降の新しいNISAは、いつまでも非課税で運用できるという特徴があるため、若い世代の積立投資だけでなく50代からのキャッチアップ投資も可能になります」

そう教えてくれたのは、日本経済新聞編集委員の田村正之さん。これまでとは異なる活用法ができる新しいNISAについて、詳しく聞いた。

20~40代は「積立投資」で着実に資産を増やす

「これまでのNISAは、5年間非課税の一般NISAと20年間非課税のつみたてNISAのどちらかしか選択できませんでした。しかし、新しいNISAでは、一般NISAに近い位置づけの成長投資枠と、つみたてNISAに近い位置づけのつみたて投資枠を併用できます。そのため、世代に合わせてさまざまな使い方ができるのです」

まずは、新しいNISAの制度内容を整理しておこう。

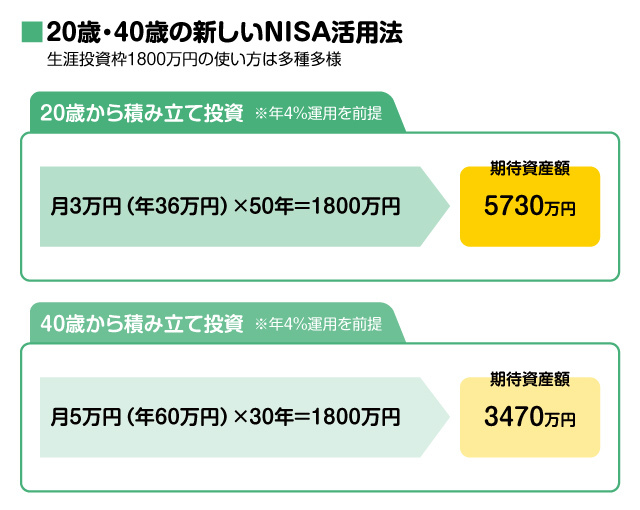

最初に教えてもらったのは、老後までの時間が長い20歳、40歳での活用法。

データ提供/田村正之 図版作成/藤田としお・ZUNNY

「20歳から毎月3万円積み立てていくと、50年後の70歳で非課税保有限度額の1800万円を迎えます。このお金を年利4%で運用できたとすると、期待資産額は5730万円。かなり大きな額になりますよね。40歳で毎月5万円を積み立て、70歳までの30年間、年利4%で運用すると期待資産額は3470万円。2倍まではいきませんが、預貯金と比べると大幅に増えます」

元本は同じであっても、50年間と30年間だと、50年間の積立のほうが成果は大きくなるようだ。

「積立の期間が長くなるほど、複利効果で資産が増える幅が大きくなっていくので、長期間運用するほうが資産は大きくなりやすいといえます。若い人は少額からでもいいので、早く始めることをおすすめします。月々の拠出額は増やしたり減らしたりできるので、最終的に1800万円の枠を使い切れるように調整していけるといいでしょう」

ちなみに、仮定の「年利4%」の根拠はどこからくるのか、気になる人も多いかもしれないが、過去のデータを見ると決して難しい値ではないそう。

「MSCIワールド(日本を含む先進国の株式を対象とした指数)に連動する投資信託に20年間積立投資した場合、積立投資の終了時期を1990年1月から1カ月ずつずらして、約400程度の期間を集計してみたところ、最終的な平均年利が4%を上回っていた時期が全体の9割以上あったのです。世界の株式に分散させ、長期で運用すれば、固く見ても4%で回るといえるので、今回は年利4%で試算しています」

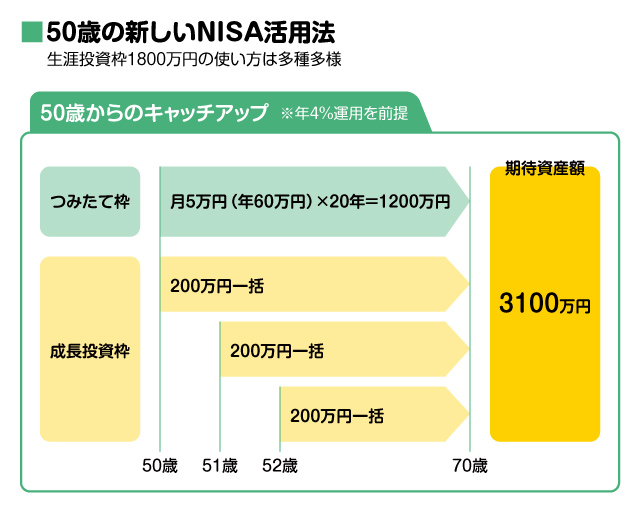

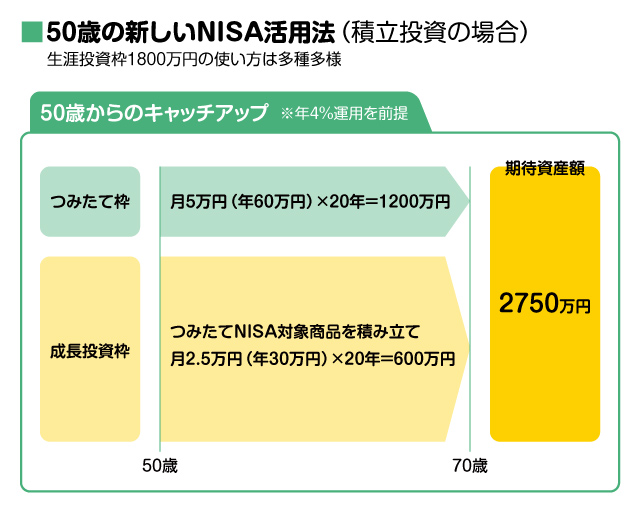

50代は2つの枠を併用して「キャッチアップ投資」

冒頭で教えてもらった「50代からのキャッチアップ投資」とは、どのような方法なのだろうか?

「50歳からNISAを使っても資産は増えにくいと思われてきましたが、新しいNISAでは成長投資枠とつみたて投資枠を併用できるので、キャッチアップ投資が可能になります。これは一例ですが、つみたて投資枠で毎月5万円、70歳までの20年間で1200万円積み立てます。成長投資枠で50歳から年200万円の一括投資を3年続けると、合計が非課税保有限度額の1800万円。これをすべて年利4%で運用できたとすると、期待資産額は3100万円。20年間で1300万円の増加が期待できます」

成長投資枠とつみたて投資枠の併用が可能になり、さらに年間投資枠が拡大することで、キャッチアップ投資が実現するのだ。ただし、200万円の一括投資となると、購入タイミングの難しさやリスクを恐れて二の足を踏んでしまう人も多そうだが…。

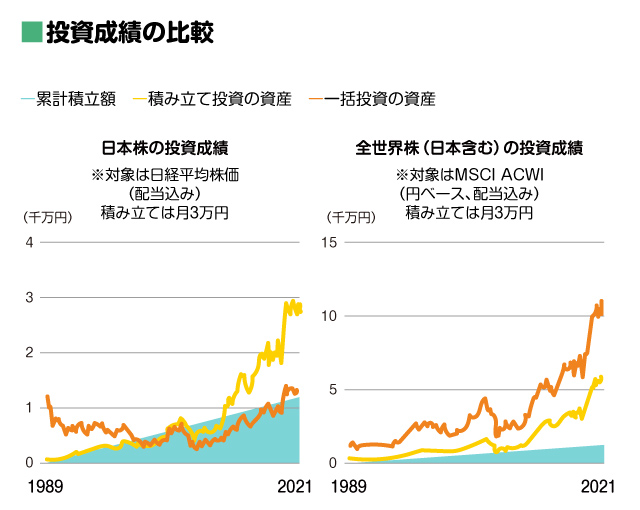

「投資対象によっては、積立投資より一括投資のほうが利益を得やすくなることがあります。下のグラフは、日本株だけに投資したケースと日本を含む全世界の株式に投資したケースを比較したものです」

データ提供/田村正之 図版作成/藤田としお・ZUNNY

「日本株のように低迷期が長く、あとになって上向いたものであれば、積立投資のほうが増えやすいのです。一方、世界の株式のように基本的に右肩上がりだった資産は、最初から一括投資をしたほうが資産が増えやすいという結果が出ています。日本を含めた世界全体に投資することを心掛ければ、一括投資はむしろ合理的なのです。このことからも、一括投資した資産を長期的に非課税で保有できる新しいNISAは、使い勝手がいいといえます」

どうしても一括投資は不安があるという場合は、次のような積立投資での活用法も考えられるとのこと。期待資産額は多少減るものの、1000万円近くは増える計算になっている。

データ提供/田村正之 図版作成/藤田としお・ZUNNY

成長投資枠とつみたて投資枠の投資対象は「同じ商品」でいい

50歳からのキャッチアップ投資で成長投資枠とつみたて投資枠を併用する場合、投資する株式や投資信託は枠ごとに変えたほうがいいのだろうか? 田村さんに聞いてみると、意外な答えが返ってきた。

「どちらの枠でも投資信託を選ぼうと考えている人であれば、分ける必要はありません。つみたて投資枠では、現行のつみたてNISAと同様に長期・積立・分散・低コストに適した投資信託が投資対象になります。これらは金融庁の基準を満たした商品で、成長投資枠の投資対象にも入っています。成長投資枠でもつみたて投資枠でも、国が選んでくれた“安心して投資できる商品”に投資する形で問題ないでしょう。コストが低く、全世界株に投資できるような投資信託を選ぶことで、資産を安定的に増やしやすくなるといえます」

個別株を考えている場合は、成長投資枠でしか投資できないため、2つの枠で違う商品を選ぶことになる。

「どうしても投資したい会社があったり、個別株での投資をしたかったりする場合は、成長投資枠で行うしかありません。ただ、つみたて投資枠では全世界株の投資信託で安定的に運用し、成長投資枠では個別株で多少のリスクを取るという方法が取れるのも、新しいNISAの強みといえます。投資に対する考え方に合わせて、成長投資枠とつみたて投資枠の投資対象や拠出額を組み立ててみましょう」

自身の年齢や投資の考え方、拠出できる金額などによって、さまざまな活用方法が考えられる新しいNISA。資産を増やす目的や期間なども踏まえて、自分なりの活用法を考えてみよう。

(取材・文/有竹亮介(verb) 撮影/森カズシゲ)

<あわせて読みたい!>

日経新聞編集委員が解説! 2024年に生まれ変わる「新しいNISA」とは