2023年4月号「投資環境レポート」

FRBの利上げ開始から1年

提供元:野村アセットマネジメント

- TAGS.

野村アセットマネジメントでは、毎月、世界経済や金融市場の注目点を投資環境レポートとしてお届けしています。

4月の投資の視点は、「FRBの利上げ開始から1年」です。

<注目点>

●米連邦準備制度理事会(FRB)が2022年3月に利上げを開始してから1年が経過した。この間、FRBは利上げ開始時の想定と比べ、より高い、より速い利上げを余儀なくされた。

●2023年入り後もサービス項目を中心にインフレ圧力は強く、3月上旬にパウエル議長は、利上げ到達点の引き上げを示唆した。しかし、銀行問題を背景に、3月の米連邦公開市場委員会(FOMC)で示された参加者の金利予想は「あと1回の利上げ」にとどまった。

●「あと1回」で高インフレが落ち着くかは不透明である。他方、FRBが、景気悪化リスクとインフレ長期化リスク、金融不安定化リスクのバランスをとることは一段と難しくなっている。利上げ開始から1年が経過し、FRBはより難しい状況に立たされている。

当初予想よりも利上げは高く、速く

2022年3月、FOMCはFF金利の誘導目標レンジを0.25~0.50%へと、0.25%ポイント引き上げることを決定した。コロナ禍で生じた高インフレに対し、中央銀行として金融引き締めを実施する必要があると判断され、2015年12月以来となる利上げ局面が始まったのだ。同時に公表されたFOMC参加者の利上げ予想では、2023年末にかけてFF金利を2.75%(誘導目標レンジの中央値)に引き上げることが中心的な見通しとされた。

実際のFF金利は、この2.75%という値を利上げ開始からたった半年で(2022年9月)超えることになった。また、0.25%ポイントで始まった利上げは、22年5月には0.50%ポイントへ、22年6月には0.75%ポイントへとペースが加速した(22年11月まで4会合連続で0.75%ポイントの利上げが行われた)。利上げ開始時点の想定と比べ、より高い、より速い利上げが行われたのは、FRBのパウエル議長などが予想していたよりも実際のインフレ動向が上振れたためであり、その背景には大きく2つの誤算があった。

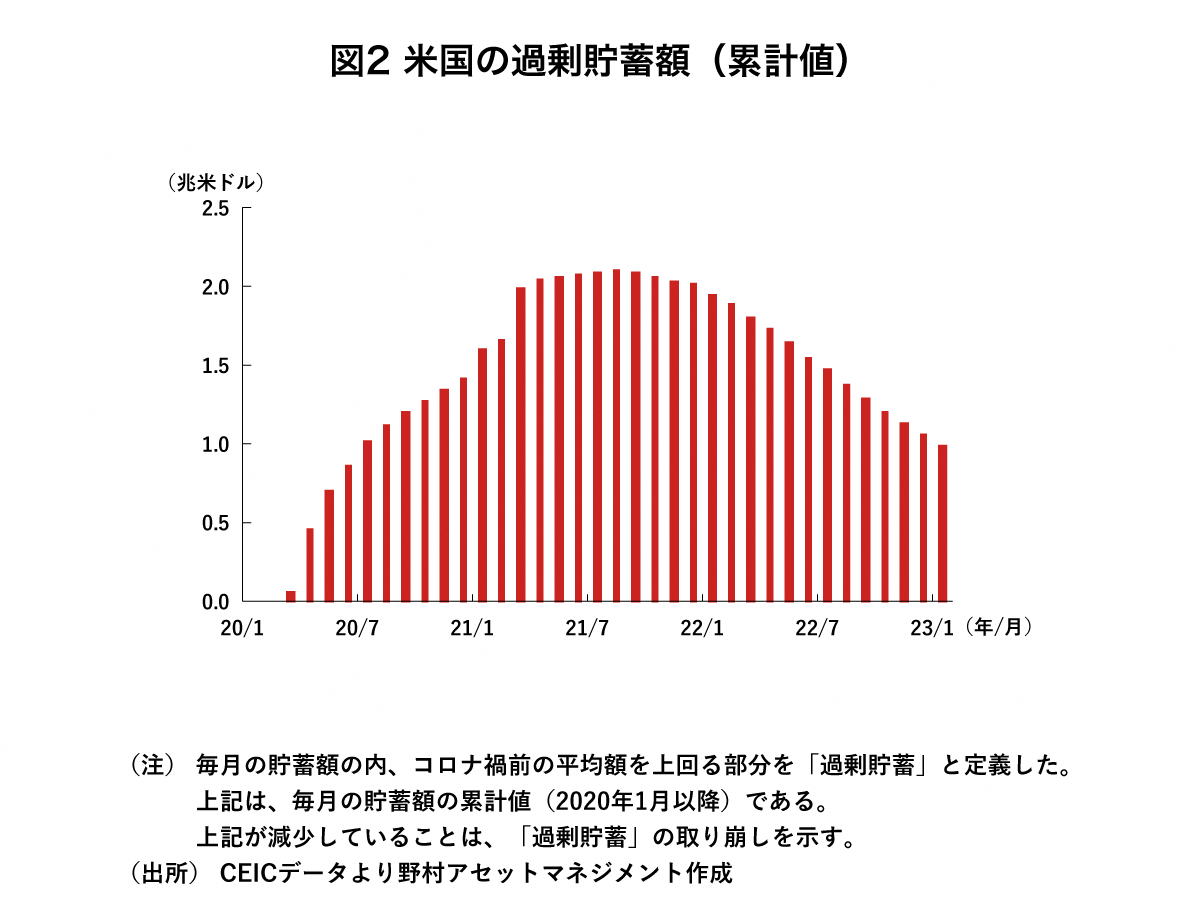

第1に、利上げ効果の顕在化が遅れたことだ。一般に、利上げが経済・物価に影響するには時間的なラグを伴うが、コロナ禍で蓄積された「過剰貯蓄」により、そのラグは大方の予想よりも長かったとみられる。筆者の推計では、消費者は約2兆米ドル(GDP比約10%)の過剰貯蓄を抱えていた(図2参照)。利上げによって消費者ローンの金利などが上昇しても、消費者は過剰貯蓄を取り崩すことで、借入に頼らずに消費を継続出来た。つまり、利上げの効果が十分に顕在化しなかったのである。勿論、過剰貯蓄の取り崩しで対応出来ないような高額の消費、とりわけ住宅販売には利上げの効果が現れたが、後述する通り、それだけではインフレ圧力を沈静化することは出来なかった。

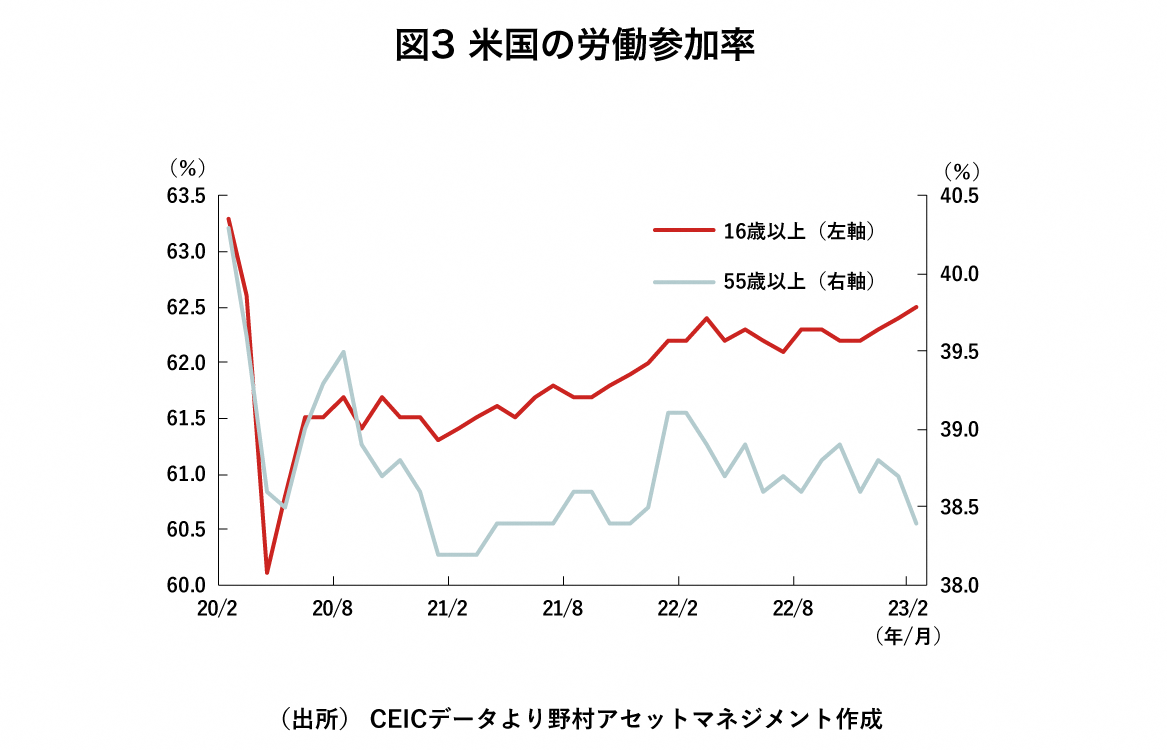

第2に、供給面の回復が遅れたことだ。コロナ禍で生じた部材不足や物流混乱など供給面の様々な混乱は、次第に正常化するとみられていた。実際、部材や物流の問題は正常化に向かったが、労働供給の正常化は遅れた。コロナ禍では労働参加率(16歳以上の生産年齢人口の内、働く意欲のある人の割合)が、55歳以上の人を中心に大幅に低下し、足元にかけて下振れが続いた(図3参照)。55歳以上の参加率の下振れは早期退職が主因とみられ、彼らの多くは、株価上昇による資産価値の増大や上述の過剰貯蓄を理由に労働市場に戻って来なかったのである。そして労働供給の下振れは、人手不足を深刻化させ、賃金上昇を通じてインフレ率を押し上げることになった。

2023年入り後もインフレ圧力は強い

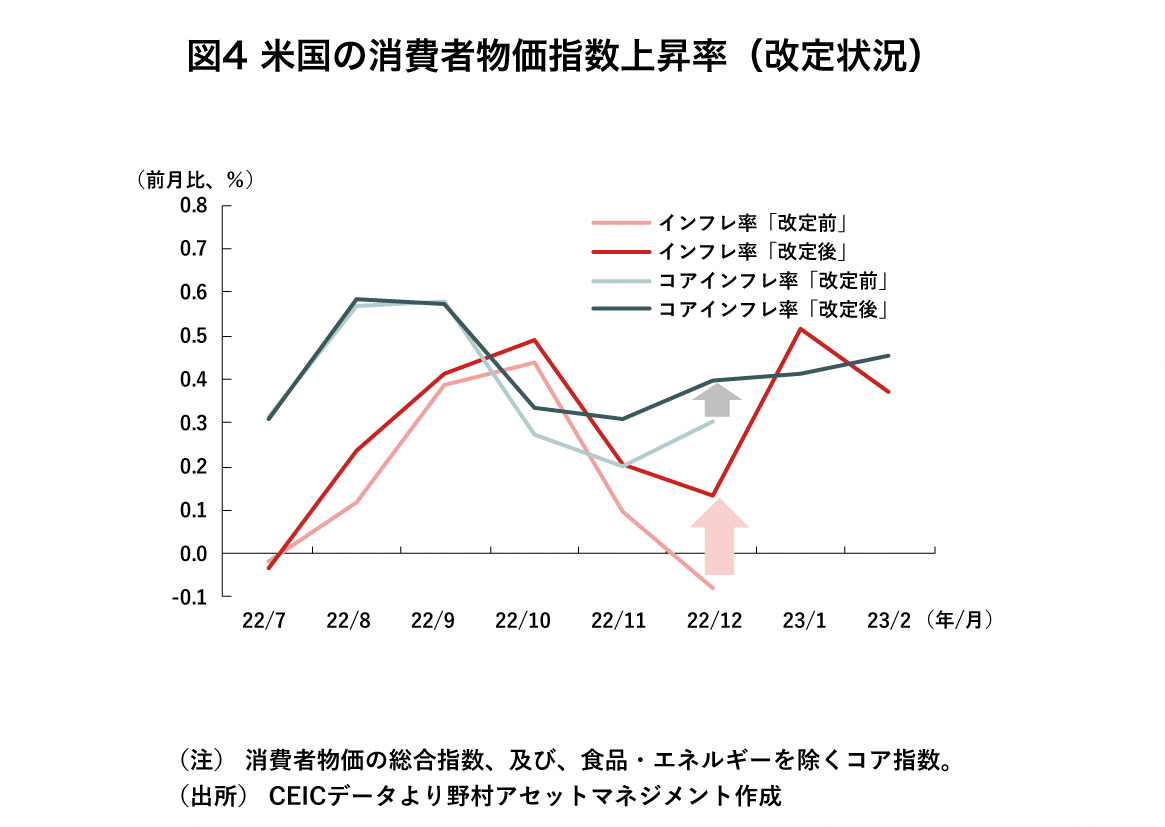

それでも2022年12月のFOMCは、累積的な利上げ幅(この時点で4.25%ポイント)を考慮して、利上げペースを0.50%ポイントへと落とした。更に23年2月のFOMCは、利上げペースを0.25%ポイントへと落とし、パウエル議長は「ディスインフレの過程が始まった」と踏み込んだ。実際、この時点で確認されていた22年12月までのインフレ率やコアインフレ率は鈍化していた(図4の「改定前」参照)。そうした状況で、FOMCは利上げ効果を見極め、景気悪化リスクとインフレ長期化リスクとのバランスをとるべく、「急速な利上げ局面」から「通常の利上げ局面」へと移ろうとした。

しかし、2月FOMCの2日後に発表された雇用統計では、1月の非農業部門雇用者数が前月比+50万人を超える高い伸びとなり、労働需要の強さが確認されると共に、それによる賃金上昇・インフレ圧力の強さが示唆された。更に、雇用統計の約10日後に発表された消費者物価統計では、2022年後半のインフレ率が上方改定され、「鈍化」とは言い難い状況が示された(図4の「改定後」参照)。

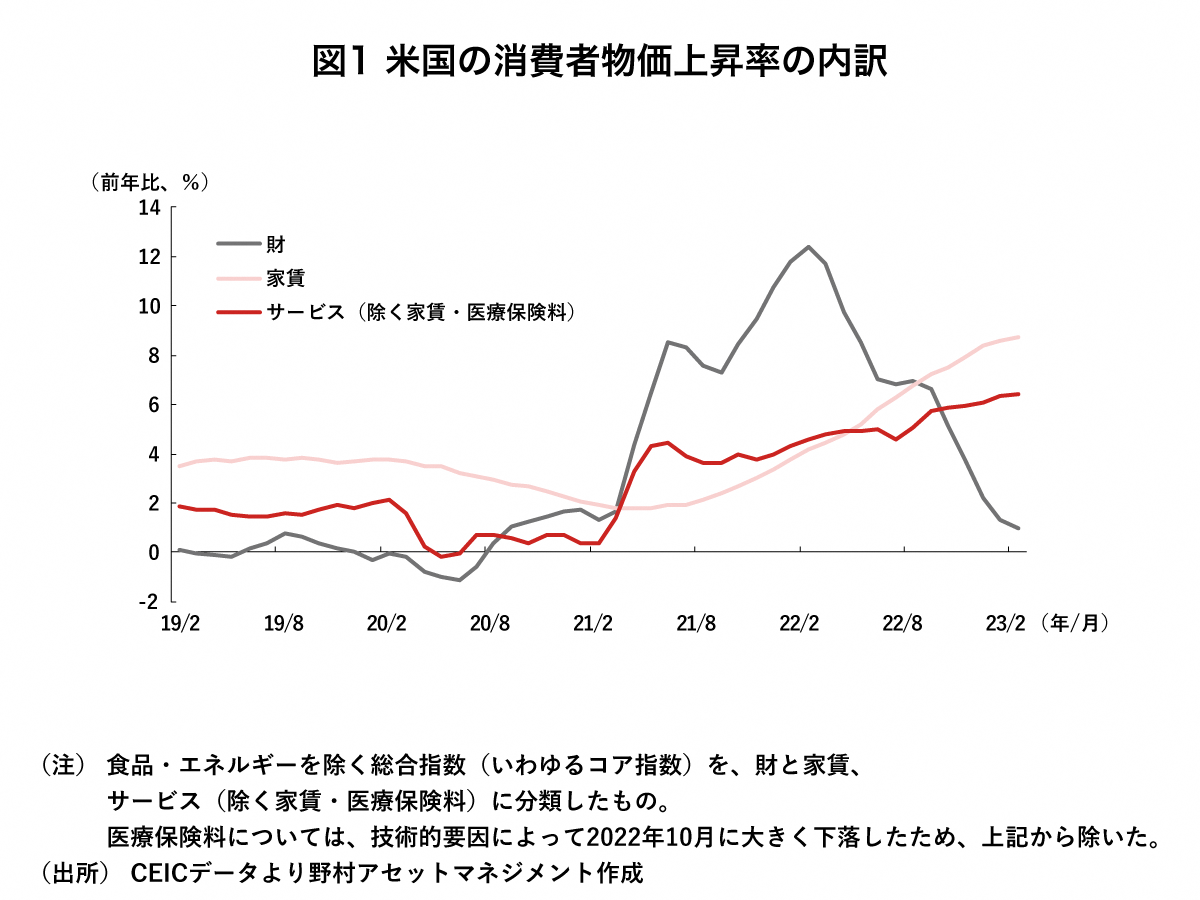

改定に加え、新たに統計に加わった2023年1月以降の値も、インフレ圧力の強さを示した。消費者物価上昇率(食品・エネルギーを除くベース)の内訳をみると、財物価の伸び鈍化が顕著である(図1参照)。部材・物流などの供給網の正常化を反映している模様だ。家賃の伸びは、高水準かつ加速傾向である。もっとも、利上げによる住宅販売の不振によって住宅市況は悪化に転じ、ラグを伴いつつ、好調だった賃貸市況も変調しているため、今後は家賃の伸びも鈍化傾向になると期待出来るだろう。一方、サービス物価(除く家賃)の伸びは高水準かつ加速傾向にあり、足元の労働需要の強さを踏まえると、これが鈍化傾向に転じる時期はまだ先となりそうだ。FRBが特に懸念し、また、利上げ効果の発現を期待しているのがこの項目である。

インフレ圧力の強さが再確認されたことを受け、3月上旬に行われた議会公聴会でパウエル議長は「最近の経済指標を踏まえると、従前予想よりも高い水準まで利上げする必要があるだろう」と述べた。また議長は、「指標次第では利上げペースを加速させる準備がある」と述べ、再びの0.50%ポイント利上げに含みを残した。

2023年4月号「投資環境レポート」の続きは、こちらからご覧ください。

当資料は情報の提供を目的としており、当資料による何らかの行動を勧誘するものではありません。当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当社の見解であり、事前の連絡無しに変更される事もあります。投資に関する決定は、お客様御自身の判断でなさるようにお願いいたします。

(提供元:野村アセットマネジメント)