「投資INSIDE‐OUT」

東証の低PBR企業に対する改善要請の実効性は?? ~語られざる投資の真実(65)~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

2月中旬から3月上旬にかけて、一時バリュー株相場の様相を強めたが・・・

東京証券取引所が3月31日に、PBR(株価純資産倍率)が1倍割れの企業に対し、株価水準を引き上げるための改善策を開示・実行するよう要請してから1カ月となります。

この方針は昨年12月の市場再編を巡るフォローアップ会議で頭出しされ、年明け以降、株式市場では買い材料の1つとなってきました。

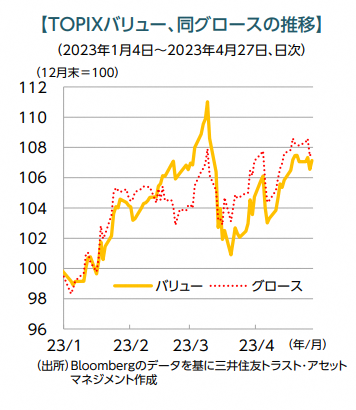

上図はTOPIXの構成銘柄をPBR等の指標によってバリュー(割安株)とグロース(成長株)に区分した指数の推移です。

バリュー指数は東証の方針に加え、米長期金利の上昇、日銀の政策修正観測などを背景に3月9日に高値をつけたものの、その後は米銀の経営破綻や日銀の政策維持を受けて急反落しました。4月以降、両指数は一進一退の推移が続いています。

東証の改善要請に対して、低PBR企業の対応は?

PBR1倍割れとは、株価が1株当たりの純資産を下回っている状態であり、理論的には「株主にとって企業を解散して資産を分配した方が有利」とも言えます。

その背景には、株式市場の参加者(投資家など)の目から見て、当該企業の成長性への期待や収益力への評価が低いことがあります。

今般、東証が要請する「改善策」について、形式は自由で、仮に開示をしなくても罰則はありません。これでは先行きも低PBR株の上昇は期待できないとの見方もあります。

一方、今回の東証要請に対して企業が意外と本気で取り組むのでは、とも言われています。それは、要請の背景に岸田政権が取り組む、国民の資産所得倍増計画があるというものです。

同計画の具体策として、NISA(少額投資非課税制度)の拡充、金融教育の普及などが挙げられていますが、「貯蓄から投資へ」を実現するには、そもそも投資対象として「株式」の魅力度向上が当然必要と考えられます。

東証は今般の要請について、自社株買い、増配など一過性の対応を期待するものではないとし、資本コストや株価を意識した経営に取り組むよう求めています。

一部の投資家からは「自社の株価をあまり気にしない経営者が未だ、多すぎる」といった声もあります。今後、主要企業がどのような対応を行っていくのか注目されます。

自社株買いの本質は「自らの成長性に対する企業の自信の現れ」との見方もありますが、株価上昇を長続きさせるためには企業の成長ストーリーが必須と考えられます。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク