【日経記事でマネートレーニング38】資産形成(5)不動産投資入門~株式・債券にはないメリットとデメリット

提供元:日本経済新聞社

このコーナーでは、日経電子版や日本経済新聞の記事を題材に、投資のリテラシーや資産形成力の基礎知識を身につけることを目的にしています。

これまでは株式相場や金融市場に関するテーマが中心でしたが、2023年からは資産形成全体にジャンルを広げて解説します。毎回できるだけ異なるテーマを取り上げ、読み続けるうちにぐるりと資産形成の話題を一巡して網羅的体系的に基礎リテラシーが身につくように配信していく予定です。

6月からしばらくは不動産を取り上げてみます。投資対象としてはあまり報じられないジャンルですが国民最大の、そして一番身近な資産です。まずは不動産投資の外郭を眺めてみましょう。

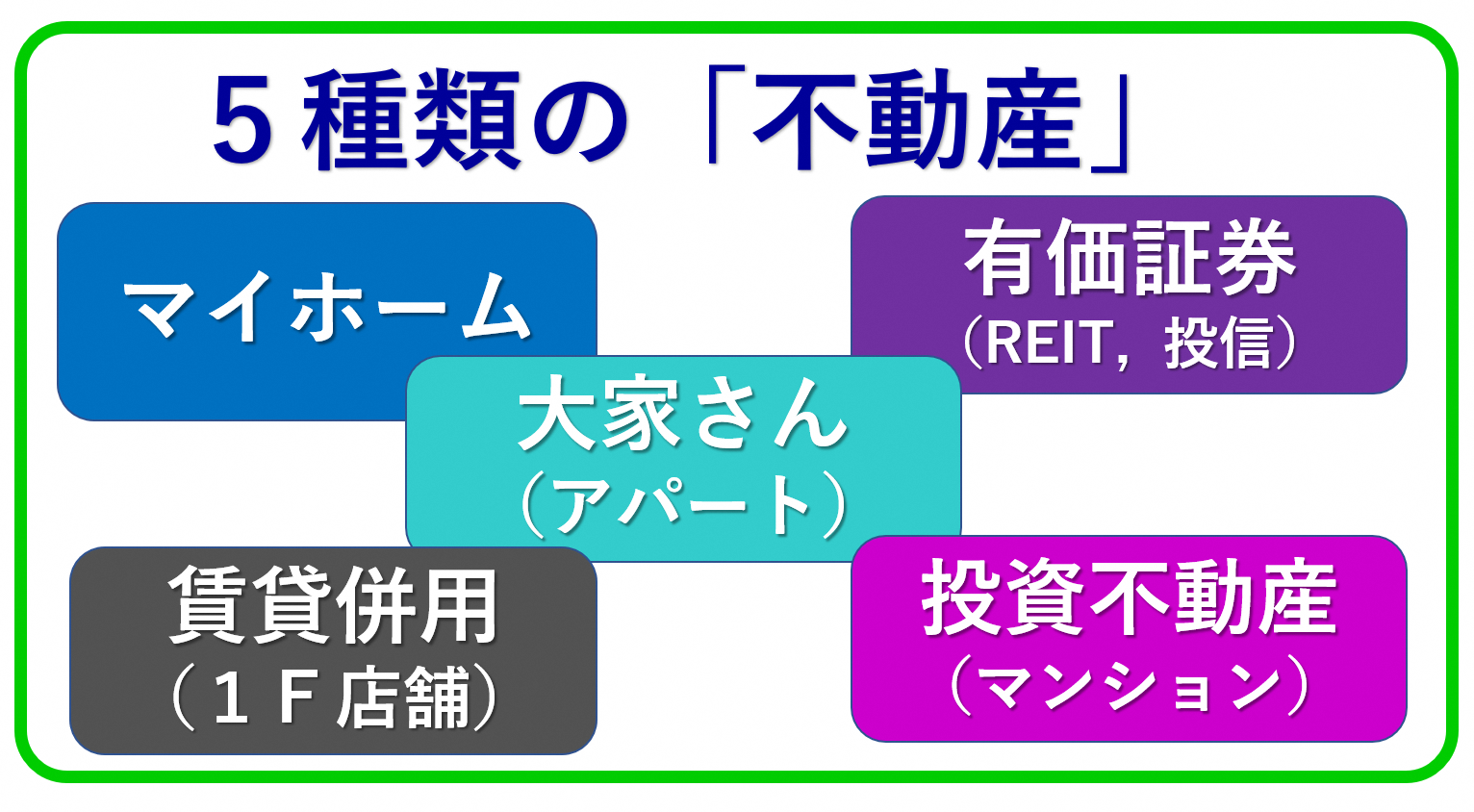

不動産投資の全体像~マイホーム除けば主に4種類

サンプル記事をご覧ください。「マイホーム」に関する日経電子版の連載記事です。一般に不動産といえば自分の住まいがすぐに思い浮かぶと思います。マイホーム購入は税制上の特典がたくさん設けられていますし、日本では依然金利が低いので金融資産以外では有力な投資対象になります。

もっとも、株式や投信のような収益性商品として考える方はまだまだ少数です。株式は1980年代、NTT上場をきっかけに全国的な投資ブームがおこり、その後30年も40年も経てようやく個人の有力な投資商品として定着しました。

一方、不動産は1980年代後半のバブル期を経て、いまでは土地を持っている資産家や富裕層などの限られた層の運用対象というイメージになっています。新聞広告には物件紹介が頻繁に出ますが、「〇〇区の物件の賃料が5%値上がり」というふうにニュースが報じられることはまずありません。

しかし、老後の年金を補う副業的な手段としたり、空き家が増える中で有効活用したり、今後は今以上に不動産への投資ニーズは高まるはずです。また、実物不動産は一般の金融資産にはない利点もあり「オルタナティブ(代替)投資」先としても有力です。FIRE(経済的自立と早期リタイア)を目指す人にも不動産は有力な投資対象になりえます。

では、不動産投資にはどのようなものがあるのか、分類してみましょう。

ここでは収益を発生させる不動産として4種類あげてみます。まず一般にいわれる大家さん。自分が所有するアパートや空き家を人に貸して、物件を管理するようなイメージを描いてください。古いタイプの大家さんですね。

次が賃貸併用住宅。たとえば1階を店舗として貸し、自分たちは階上に住むというハイブリッド型パターンです。所有者が1階に住んで2階以上は他人に貸す場合もあります。賃貸併用は出入口も別になりますし、水回りも別になりますから、最初からその目的で建設するか、すでに物件が存在する場合は大幅な改装・リフォームが必要になってきます。

なお、下宿として学生さんなどに部屋を提供するのは事業所得になるケースが多く、不動産投資には該当しません。また、海外からきた観光客などへ部屋を提供する民泊もほとんどの場合、不動産の収入としては認められません。たいていは事業所得になるようです。

近年ポピュラーなのが投資用不動産の購入です。たとえば、ワンルーム(1K)タイプのマンションの1室を購入し、その一室を賃貸として提供するケースです。管理や金銭授受は専門の業者に任せて自分は購入代金だけ払うオーナーになるわけです。

この仕組みは株式投資とほぼ同じです。株式を購入するが経営には関与しません。配当だけを年に数回もらうということです。投資用不動産も購入はするが運営や管理は組合などに任せて、自分は家賃だけをもらうという形になります。

不動産投資は数千万円前後の資金が必要になります。一般個人にはなかなか手が出ない金額です。そこで誰でも手軽に不動産投資できるような仕組みを、ということで登場したのが不動産投資信託です。ここでは上場不動産投資信託(REIT)を中心に解説します。

REITは不動産の価値を証券に置き換え、その証券をばらして1口1万円というような形で保有・売買できるようにした商品です。REITが保有している様々な不動産から入ってくる賃料を、証券を持っている投資家に分配するわけですね。

もっともこうなるとREITは不動産というよりは有価証券ですから、金利や金融政策、法人投資家の売買など一般の金融商品と同じような原因で価格が変動します。2020年2~3月のコロナショックでも、他の金融商品と同じようなチャートを描いて大きく値を下げました。

「認知症」に勝つ安定果実、運営を誰にするか

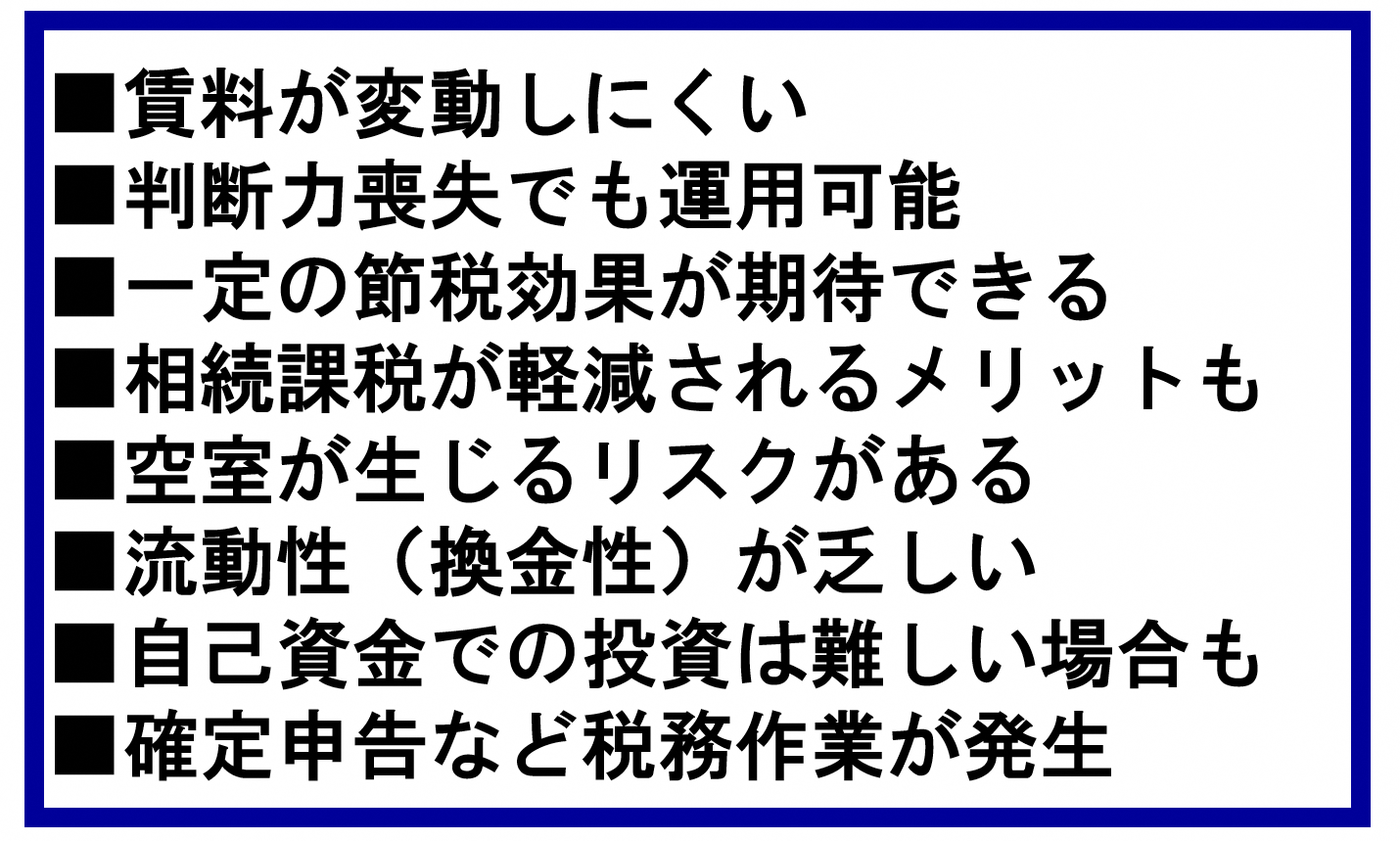

不動産投資のメリットの1つは果実=家賃収入が安定している点です。先にあげた2020年のコロナショックでは世界中の株式、投信、REITなどがほぼ軒並み急落しましたが、唯一家賃だけは横ばいもしくは上昇に転じました。逆に足元2023年5月、日経平均株価が3万円台を回復する中、家賃は横ばいです。

とどのつまり、リスク(ブレ)が小さいのです。リスクが小さい割に毎月5万円、10万円と家賃が確実に入るわけですから「ローリスク・ミドルリターン」的な魅力があるわけです。

株式や投信など価格変動の大きい金融商品を持っている方ほど、有価証券とは違う動きをする実物不動産を保有することはポートフォリオ全体のリスク軽減の観点から推奨されます。

介護などを要する「真の老後」において力を発揮する点も利点だろうと思います。認知症を患らうと判断能力を失います。株式投資の分析などもう論外という状況です。

では仮に成年後見人などを付けた場合はどうなるか。じつは現時点では、裁判所からリスク運用商品については解約を命じられることがあります。すべてを現金化して信託扱いにし、本人の資産を守るというのが趣旨で、裁判所が信託銀行を指定し事実上資産運用を封じます。

筆者の母親は生前、1000万円を超える株式資産を保有していました。この株式から得られる年間40万円以上の配当金は様々な支払いや保険料・交際費などに充当して有用に使っていました。認知障害がわかってからは成年後見人制度を活用しようということになり、家庭裁判所に審判の申請をしたところMRF(実質現金)を含むすべての運用の解約命令が出て唖然としました。「老後資産を守る」という名目で「老後資金の供給」を止められたわけです。皮肉なものです。

一方、母親は祖父から賃貸不動産を相続しており、別途家賃収入もありました。この場合、借家人を追い出すわけにはいかないので、賃貸不動産の運営継続はOKとなりました。家賃収入があったおかげで年金給付では足りない収入を補い、介護施設にも入居できました。

REITは高い分配金が魅力ですが有価証券ですから強制解約対象になります。不動産固有のメリットを享受しようとするならREITよりも現物不動産を選ぶのが賢明です。

不動産投資をした場合、確定申告をしないといけませんが不動産運用に必要な経費は一定限度で認められます。詳細は税理士などプロに確認することになりますが、たとえば自宅の一部を不動産管理のオフィスに使っている場合やマイカーを物件までの往復に使用した場合のガソリン代などは客観性・合理性などがあると認められれば費用として計上できます。

購入にあたってローンを組んだ場合は利子が経費になりますし、毎年の償却も節税効果をもたらします。

キャッシュを持っていると全額が相続時の課税対象になりますが、賃貸不動産ですとその評価額がぐんと下がります。妻や子供など後継者がいる場合は相続税が軽減されます。

メリットを並べましたが、注意点も多くあります。まず、購入もしくはアパート建築時に多額の資金が必要になります。ワンルームマンションでも3000万円前後、賃貸併用住宅なら1億円を超えるケースもざらです。自己資金だけで賄うのは難しくローンを受ける必要がでてきます。

次に空室リスクです。空室が生じると投資が無駄になりますから空室期間はできるだけなくしたいところです。一般に新築のワンルームマンションは空室リスクがかなり軽減されます。最初から投資用物件として目的が決まっており、人口密集地域に建設されるからです。

リスクが高くなるのが立地をあまり重視せず、空き家になったので実家を資産活用したい、あるいは家を新築するなら賃貸併用で副業収入を得たい、などの理由で大家さんを始める場合です。

都市の発展や人口の動態を無視して建てると最初の数年間は大丈夫でも20年後30年後には入居者が見つからなくなることがあります。だからといって、値段を下げると質が良くない入居者を招くことになりかねません。

投資には回収がセットになります。売却、譲渡、あるいは償還などです。有価証券は一般に売りたいときに売れます。売りたいときに売れるかどうか、これを流動性リスクといいます。ありていにいえば換金できるのか、ですね。REITと違って不動産は数千万円の価値がありますから、簡単に買い手はみつかりません。不動産投資は長い時間軸で計画性をもってあたるプランニング力が求められるのです。

確定申告という税務作業も発生します。税理士さんに任せてもいいですが、コストがかかります。大変ですが帳簿を作成して自分自身で管理することで自身のリテラシーを引き上げることが可能になります。株式ポートフォリオのリバランスではないですが、資産形成、資産活用の成否には高いレベルのマネジメントが求められるのは不動産も同じです。

(日本経済新聞社コンテンツプロデューサー兼日経CNBC解説委員 田中彰一)

日経記事でマネートレーニングが動画化!

投資や資産形成への第一歩を踏み出す時に、「経済ニュース」や「マーケット報道」の理解は、重要な“羅針盤”となります。ただ、記事を読み解くのが難しい時もあり、普段、見慣れない相場用語なども多く、途中であきらめたくなる方もいらっしゃるのではないでしょうか?

東証マネ部!の人気コンテンツ「日経記事でマネートレーニング」でもお馴染みの、日本経済新聞コンテンツプロデューサー・田中彰一氏を講師にお迎えし、「投資初心者」の方でもやさしくマネーのキホンを学べる講座をシリーズ(全6回)で開催します。

日頃から日本経済新聞をはじめとした「記事」を活用されているビジネスパーソンの皆さんにも参考となる内容でお届けします。「勉強するぞ!」という感じに構えず、肩の力を抜いて学べるような講座になりますので、是非、この機会にお気軽にご視聴ください。

第六回のセミナー動画はこちらです。

関連リンク