「投資INSIDE‐OUT」

銅先物が示唆する、中国の景気回復ペースの鈍さ ~語られざる投資の真実(67)~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

銅先物は、世界景気の先行指標

金属、エネルギー、農産物などの商品(コモディティ)は、株式や債券など伝統的資産とは異なるリスク/リターン特性があります。そのため分散投資を強化する手段として注目されるほか、その値動きを見ることで種々な情報を得ることができます。原油の動向は各国のインフレや金融政策に大きく影響するほか、金は「米ドルの代替資産」や「リスク回避資産」として幅広く認知されています。

工業、建築、医療など幅広い分野で使用される銅(英語で「copper」)は、世界景気を反映して消費量が大きく変動します。原油とは異なり価格維持を目的とした生産調整の動きも限られることから、その値動きが「世界景気の先行指標」として注目されてきました(「ドクター・カッパー」と称される所以です)。ここ数年、中国の銅の消費量は世界全体の5割程度で推移しており、銅先物の動きが「最大の需要国」である中国景気の見通しをダイレクトに反映する傾向があります。

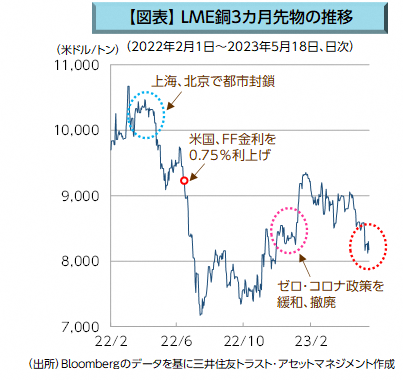

図表はLME(ロンドン金属取引所)銅3カ月先物の推移です。2022年は4-5月の上海、北京での新型コロナ感染拡大による都市封鎖が下落のきっかけとなりました。

米国が6月以降、FF(フェデラル・ファンド)金利の利上げペースを加速させたことも影響し、7月中旬には3月高値から約33%下落しました。その後もゼロコロナ政策の長期化による中国景気の回復の遅れが上値を抑える一因となりました。中国当局が11月以降、段階的に同政策を緩和、2023年1月に撤廃したことで一旦は反発したものの、足元ではゼロコロナ政策緩和前の水準まで値を戻しています。

中国の景気回復ペースは期待はずれ?

ゼロコロナ政策の撤廃から4カ月経過したものの、中国景気の回復ペースは期待はずれの様相です。行動制限の緩和で旅行、外食などサービス消費は活況となる一方、自動車や家電など耐久財の購入は低調です。内需の弱さから生産や輸入は伸び悩み、物価は弱含みが続いています。住宅価格は下げ止まったものの、不動産投資は1-5月累計で前年同期比▲6.2%とマイナス幅が拡大しています。

中国の1-3月期実質GDP(国内総生産)は前年同期比+4.5%と、今年の成長率目標の「+5%前後」を下回りました。目標達成には抜本的なテコ入れ策が必要とみられる中、発足当初から「経済専門家が不在」と言われる現政権の次の一手が注目されます。

4月の経済指標が総じて冴えない中、「ドクター・カッパー」は今後、どのような「診断(値動き)」を示すのでしょうか?

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク