【日経記事でマネートレーニング39】資産形成編(6)アクティブETF登場 ~投資家に求められる「学ぶ力」

提供元:日本経済新聞社

このコーナーでは、日経電子版や日本経済新聞の記事を題材に、投資のリテラシーや資産形成力の基礎知識を身につけることを目的にしています。

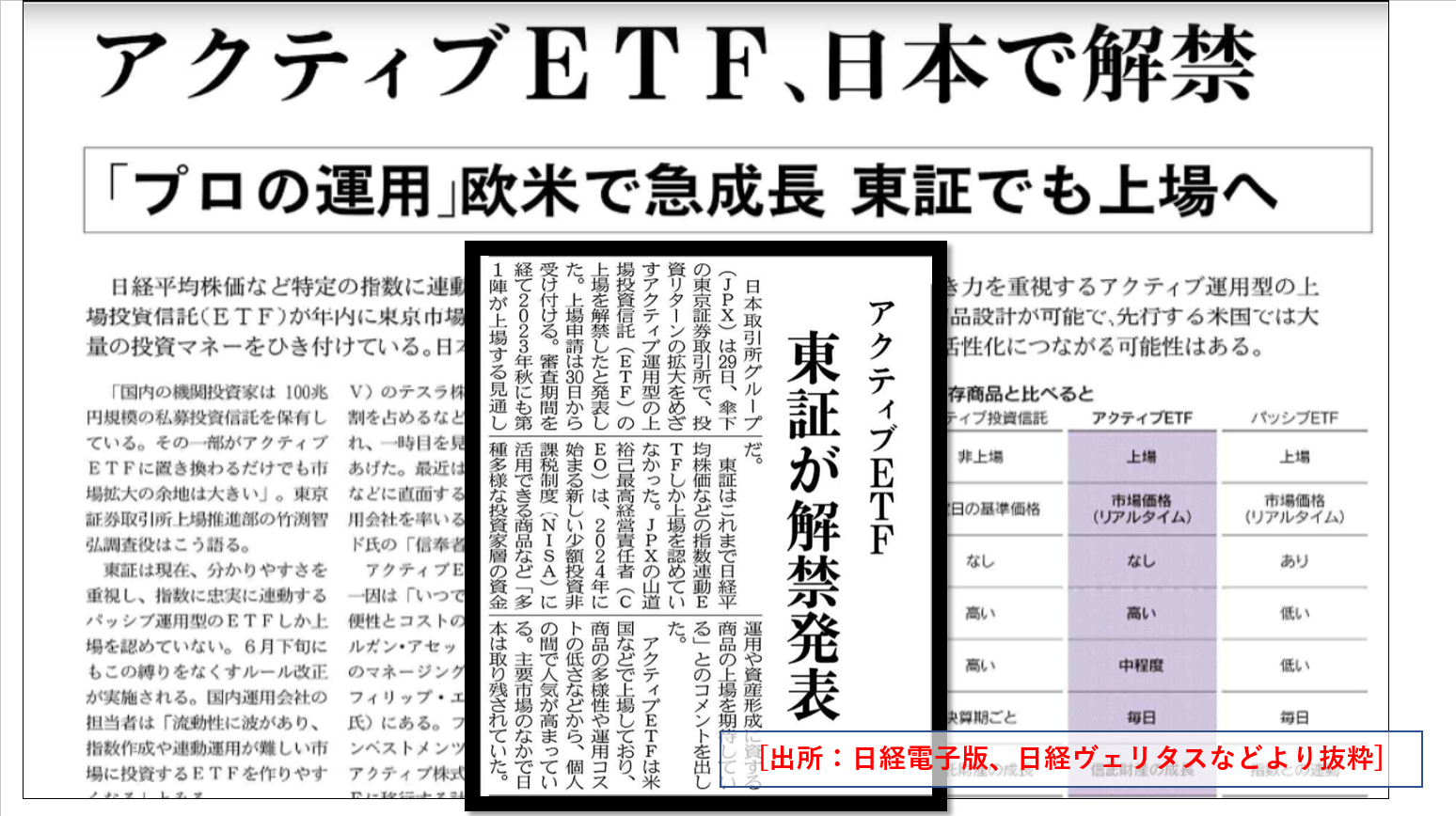

前回から不動産に関係するテーマを続けようと思っていましたが、予定を変更して「アクティブETF」を取り上げます。大型の金融商品登場で、われわれメディアも証券業界も盛り上がっています。東証マネ部!サイトでも特集されていますね。資本市場発展にとって重要な制度解禁ですが、資産形成を目指す個人投資家はどう向き合うべきなのでしょうか?

WEBサイトを検索してみたところ、制度概要や商品の説明に終始し、本質論に触れた記事があまり見つかりませんでした。今回、スポットで取り上げる理由はここにあります。

資産形成の選択肢増加、個性豊かな投信が購入対象に

サンプル記事をご覧ください。日経電子版も日経ヴェリタスも「見出し」を眺めるだけで印象がわかると思いますが前向き!に報じています。新商品や新制度が生まれるのは業界、サービスを問わずそこに「需要」があるのが前提です。なので“New”な商品・サービスの記事は背中を押すトーンで報じるケースが多くなるわけです。

さて、アクティブETFは日本の資本・金融市場では久々の大型新商品です。私も35年近く金融商品の歴史をみてきましたが、ETFや上場REITの登場に並ぶエポックメイキングと考えます。

細かい内容は割愛しますが、要はアクティブ型投信の上場であり、個性豊かな投信が株式と同じように売買できるのだと考えてください。

従来のETFは商品価値が、特定の指数に連動するように設計されています。指数とはマーケット全体の値動きですから、仮にいろいろな商品が出ても中身は結局同じです。たとえば「日経平均連動型ETF」と「NIKKEI 225 ETF」は中身が同じで、運用会社が違うので名前を変えているだけです。

一方、アクティブ型は違います。どれほど違うのでしょうか。国内で常に総資産上位に入る大型のアクティブ型株式投信2種類を実際に引き合いに出して中身を比べてみましょう。

2つの図は投信に組み入れられた保有銘柄10位のデータです。上が総資産ランキング首位の「ひふみプラス」。個人投資家によく知られるアクティブ型株式投信です。日経電子版の6月末時点のデータ(3月末時の資産構成)によると、上位にはアドバンテスト、ソニーグループなどのテクノロジー関連銘柄、また東京海上ホールディングスや三菱UFJフィナンシャル・グループなどの金融株が入っています。

下はこちらも日本でもっとも伝統のあるアクティブ型株式投信の代表格「さわかみファンド」です。首位が空調機器のダイキン工業で、そのほかも浜松ホトニクス、日本電産など機械色、製造色の強い企業が多く入っています。テルモやTOTOなどディフェンシブ色の強い銘柄も上位です。両ファンドを比べてみると、共通銘柄は半導体のディスコ1社だけでした。

紹介した2つのファンドはまさに独自色のある運用方針の表れといえます。制度解禁によって登場してくるアクティブETFはこのように運用方針やポートフォリオの中身に特色あるファンドが多数上場してくると期待されます。

投資家に求められるリテラシー、ハードル高く

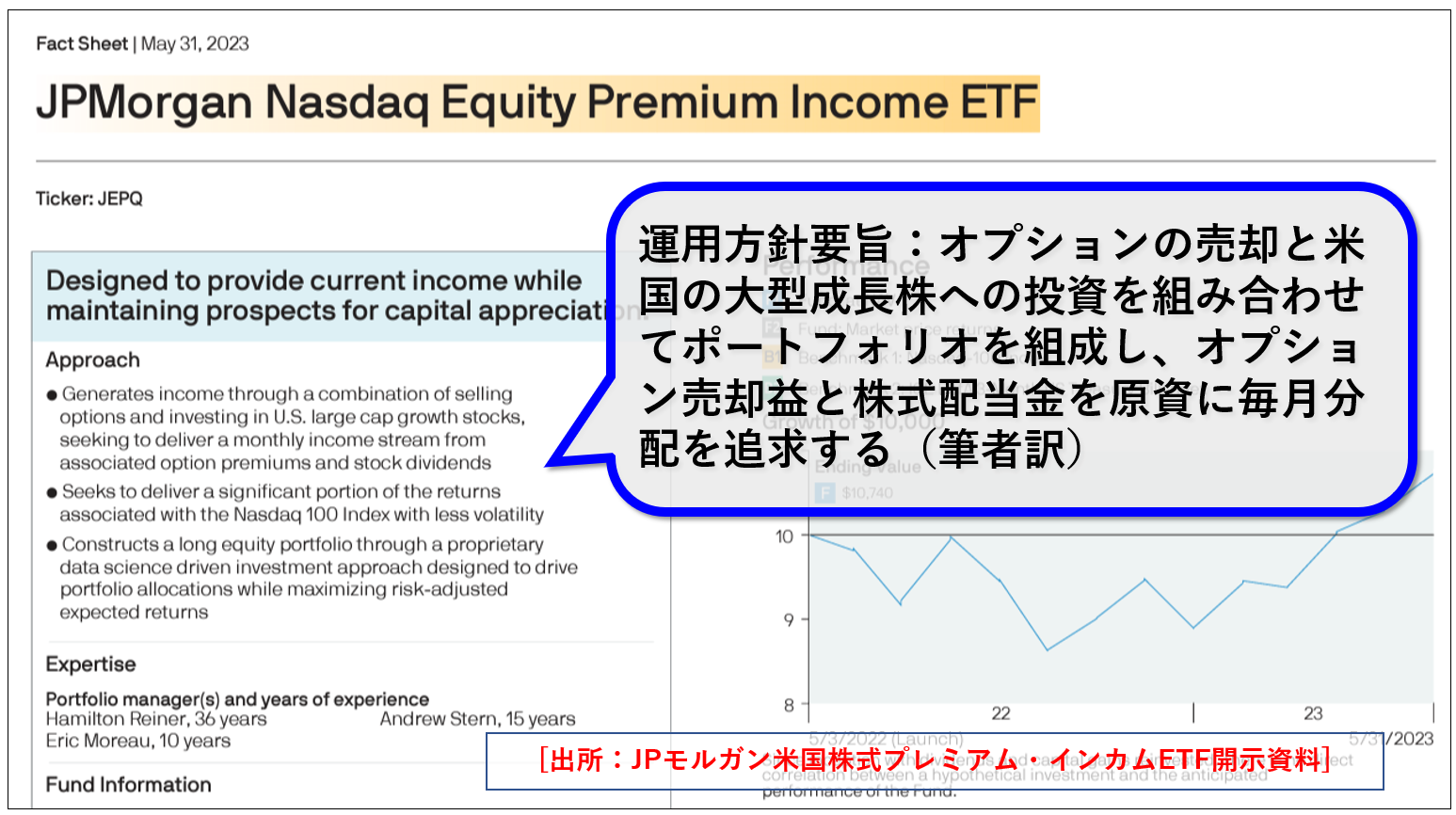

米国ではアクティブETFの人気、認知度はともに高く、取引も活発だと伝えられています。もっとも、個別具体的な話はどこも報じていません。そこで、アクティブETFの代表格として資産総額上位の「JPモルガン米国株式プレミアム・インカムETF」(JEPI、日経会社情報デジタルや株探でも一定の情報が入手可能)の運用方針について調べてみました。

筆者の拙い和訳によると、運用戦略の要旨は「オプションの売却と米国の大型成長株への投資を組み合わせてポートフォリオを組成し、オプション売却益と株式配当金を原資に毎月分配を追求する」と記載されています。

さて、ここで質問です。個人投資家のみなさんはオプションとは何かわかりますか?米国の大型成長株とはどのような銘柄かわかりますか? それからオプションの売却と大型成長株を組み合わせるとなぜ毎月分配が実現できるのかわかりますか?

理解するには非常に高いリテラシーが要求されます。筆者はオプション売買を組み入れた国内株投信を20年以上前に取材したことがありますが、ボックス圏から波乱相場に局面が転じてからはマイナスのリターンを計上し、大苦戦を強いられました。。。と、言ってもオプションを理解できないとまったくロジックがわからないでしょう。

冒頭、本質論と指摘したのはこの点です。確かに商品の選択肢が増えて資本市場発展に資するのは間違いないのですが、個性豊かであればあるほどそれに向き合えるだけの個人の金融リテラシーが要求されるわけで、この視点が議論から抜けています。

もう1つ考えてみましょう。先ほどの「ひふみプラス」と「さわかみファンド」。どちらが良い投信でしょうか? 純資産が大きいほど良いのでしょうか? リターンが高いほうが良いのでしょうか。誰もが知る両ファンドですが、難問ですね。

じつはどちらが良いかは、自分自身の既存のポートフォリオとリスク許容度で変わってきます。

1)自分の既存ポートフォリオと適合性があるかどうか、が最初のポイントです。

2)(1)のためにファンドの値動きなどの特徴をつかむ、ことが求められます。

3)(2)を達成するためには組み入れ銘柄の全容を知っておく、ことが必要です。

要するに、この場合は個別株投資をマスターして初めて両投信を天秤にかけて評価、判断ができる、ということになります。そして、その投信が良いかどうかは自分のポートフォリオやリスク許容度とのマッチングの問題になってきます。

外貨建て保険でのトラブル続出時には、マスメディアでは売り手側の説明責任ばかりを追及していましたが、筆者に言わせればリスクの説明をできなかった売り手と、リスクを理解できなかった買い手の双方に責任があり、この結果生じたミスマッチングがトラブルにつながったと考えます。

ちなみに先にあげた全米最大級の「JPモルガン米国株式プレミアム・インカムETF」のパフォーマンス(株探サイトの相対チャート)はダウ工業株30種平均、ナスダック総合指数、S&P500種株価指数、のいずれも大きく下回っています。

プロだから、専門家だから、アクティブ型投信だから、総資産が多いから、――という理由で高いパフォーマンスが期待できるということもまずありません。

まとめになりますが、アクティブETFはおそらく魅力いっぱいの銘柄が続々と登場してくると思います。しかし、いざ個人が購入するには、たとえば株であればテーマ性、債券なら格付け、通貨なら金利や地政学リスク、あるいはデリバティブなど、その多彩な商品設計をじゅうぶんに理解できるリテラシーが求められることになると思います。

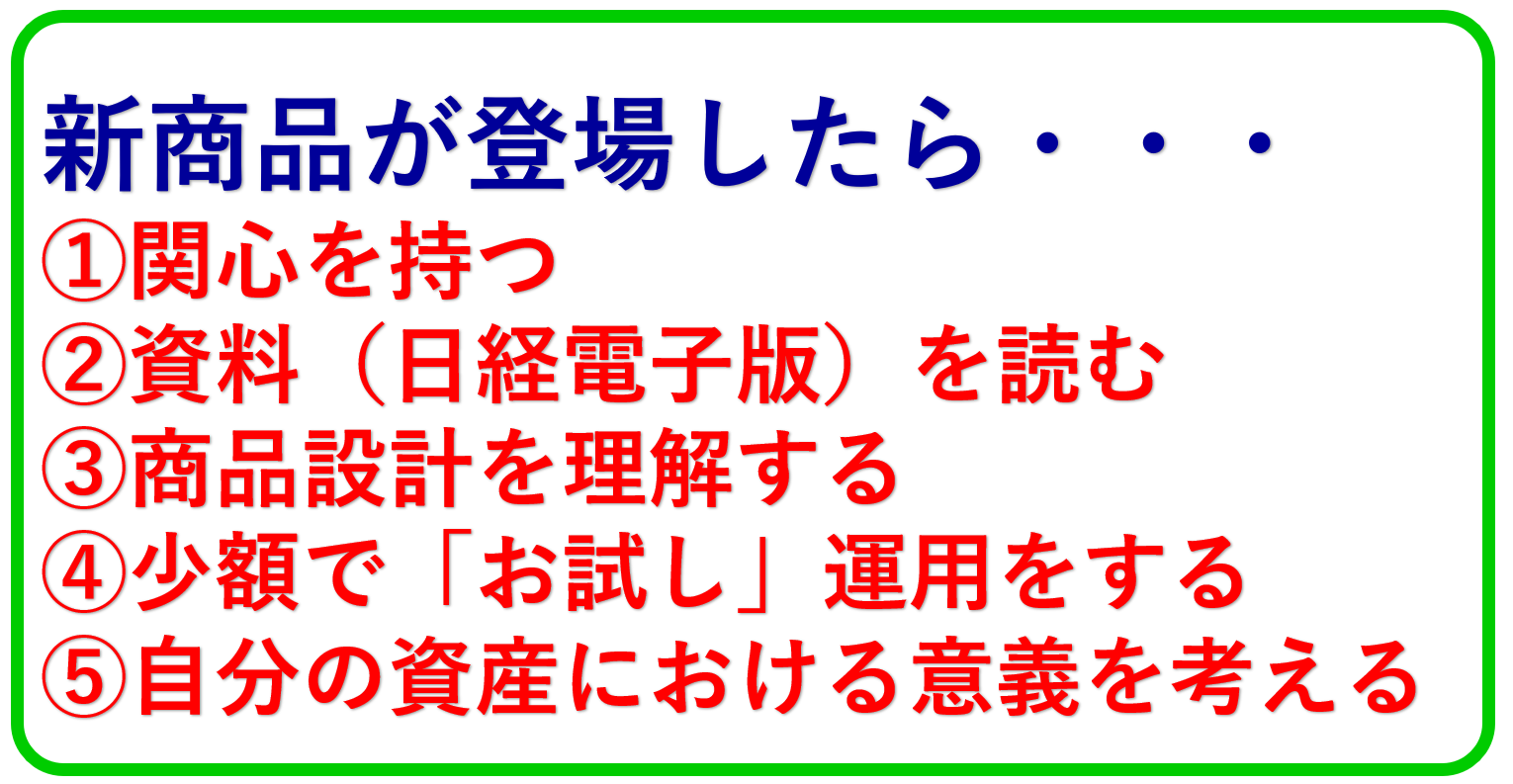

アクティブETFに限らず、新しい金融商品が登場したらまず関心を持つことが大切です。そして、そのための情報収集をしましょう(日経電子版を購読してもらえたらありがたいです(笑))。

商品設計が理解できて面白そうだ、投資をしてみたい、と思ったら少額の「お試し」運用から始めてみましょう。1年経って得るものがなければ損切りしましょう。損失はリアル金融教材費と考えます。継続保有に値すると判断したなら自分の資産を増やす商品なのか、目減り・損失を防いでくれる性質なのか、商品特性を考えて次のステップへ進んでいくことになります。

(日本経済新聞社コンテンツプロデューサー兼日経CNBC解説委員 田中彰一)

日経記事でマネートレーニングが動画化!

投資や資産形成への第一歩を踏み出す時に、「経済ニュース」や「マーケット報道」の理解は、重要な“羅針盤”となります。ただ、記事を読み解くのが難しい時もあり、普段、見慣れない相場用語なども多く、途中であきらめたくなる方もいらっしゃるのではないでしょうか?

東証マネ部!の人気コンテンツ「日経記事でマネートレーニング」でもお馴染みの、日本経済新聞コンテンツプロデューサー・田中彰一氏を講師にお迎えし、「投資初心者」の方でもやさしくマネーのキホンを学べる講座をシリーズ(全6回)で開催します。

日頃から日本経済新聞をはじめとした「記事」を活用されているビジネスパーソンの皆さんにも参考となる内容でお届けします。「勉強するぞ!」という感じに構えず、肩の力を抜いて学べるような講座になりますので、是非、この機会にお気軽にご視聴ください。

第六回のセミナー動画はこちらです。

関連リンク