インフレを止めるのは景気後退ではない

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■インフレを止めるために景気後退は不要

■インフレの原因:短期では貯蓄取り崩し、長期では賃金上昇

■賃金上昇率低下で米国のインフレは早晩止まる

インフレを止めるために景気後退は不要

「インフレを止めるためには、景気後退が必要」との考えがある。2022年8月のジャクソンホールでのパウエルFRB(米連邦準備制度理事会)議長の講演などから、そのような「可能性」が決定的なもの、と誤解されたのかもしれない。しかし、必ずしも景気後退が必要ではない。

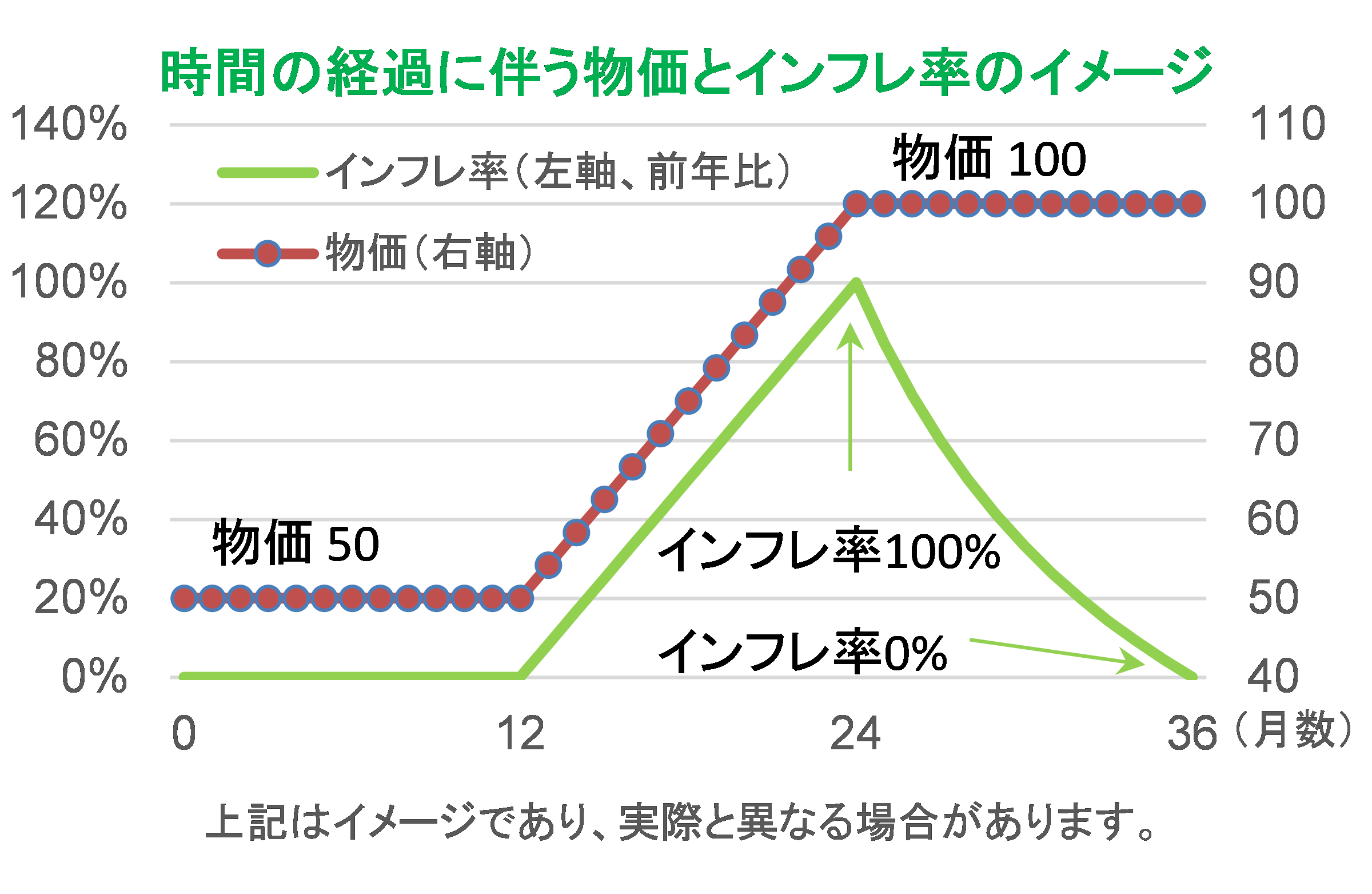

まず現象面からみておこう。インフレ率が低下するために、物価が下落する必要がないことは、上図から明らかである。物価が12ヵ月かけて2倍、上図では50が100に上昇した場合、インフレ率(前年比伸び率)は、12ヵ月かけて100%に上昇することになる。2022年にロシアがウクライナに侵攻した際、原油先物価格が、60米ドル/バレル程度から120米ドル/バレル程度まで上昇したことは記憶に新しい。

その後、12ヵ月間物価が100で一定となった場合、12ヵ月後のインフレ率は0%となる。つまり、インフレ率低下のために、物価が下がる必要はなく、物価が横ばいであればインフレ率は低下するのだ。

インフレの原因:短期では貯蓄取り崩し、長期では賃金上昇

次に、インフレの原因を需給面から確認しよう。今回の米国の高インフレは、コロナ禍に伴う供給ショックに始まった。つまり、これまで経験してきた消費や設備投資の過熱に始まったものではない。

ただし、その後のトランプ前政権とバイデン政権による多額の一時金支給に伴い、家計の過剰貯蓄が積み上がり、これが耐久消費財などの大型消費に使われ、インフレが継続した。一時金による貯蓄は文字通り一時的であって、その後の取り崩しでインフレが終わるとみられていたのだ。FRBの利上げが遅れたとされるのは、この辺りに理由があるのだろう。

ところが、この貯蓄取り崩しによって増えた消費などの需要が新たな人手不足と賃金上昇の継続につながったことが、FRBの誤算だったとみられる。賃金上昇は、インフレの持続につながりやすい。コロナ禍後の米国では、家族の主な稼ぎ手以外の(それまで未就労だった)学生や高齢者などが短期労働などに参加したようで、結果として、供給が戻っても、貯蓄の取り崩し以上に消費が過剰な状態となり、インフレが続いてきた。

しばしば問題になる、短期金利が長期金利の水準を上回る「逆イールド」になると景気後退につながりやすいという経験則が、このような例外的な状況に当てはまらないとしてもおかしくはない。

インフレの原因が、コロナ禍に伴う供給不足、一時金支給による過剰貯蓄に伴う一時的インフレ、賃金上昇に伴うインフレ持続への懸念、政策金利引き上げによる需要冷却の試み、といった例外的な状況にある中で、今後、「賃金上昇率の自律的な低下によるインフレ持続懸念の収束」となっていくのであれば、米国の政策金利水準の高止まりが、景気後退をもたらすまで続くと決めつける必要はない。

米国では、従来、好景気で設備投資が必要以上に増えた景気過熱時に、政策金利が大幅に引き上げられ、稼げない設備がスクラップされる中、失業増、景気低迷・後退につながった。政策金利・短期金利の上昇と景気低迷の恐れが逆イールドをもたらしたので、その後の景気後退への予測力があった。

しかし、今回は財政出動で過剰貯蓄が積み上がり、雇用・消費が増えて賃金が先に上昇しており、そもそも景気後退時に打つべき対策が先回りしているといえそうだ。今後は、コロナ禍に伴う供給不足の解消と賃金の自律的な落ち着きで、インフレが景気後退と切り離されて収束するとみている。

これまでの政策金利の引き上げ効果もあり、モノのインフレが2022年末にかけて低下した中で、賃金だけが上昇を続ける可能性は低い。

特に米国では、英国やドイツでの、経済全体をまたぐような大型のストライキで賃金上昇が続くわけではなさそうだ。また、フランスでのインフレ率にスライドして最低賃金が上昇するような仕組みもない。米国では、労働需給の引き締まり以上に賃金が上昇する構造的要因はないといえよう。

つまり、景気の横ばい(減速)がしばらく続き、インフレの自律的な収束を待つというシナリオが、景気後退シナリオよりも実現可能性が高いとみることができる。

賃金上昇率低下で米国のインフレは早晩止まる

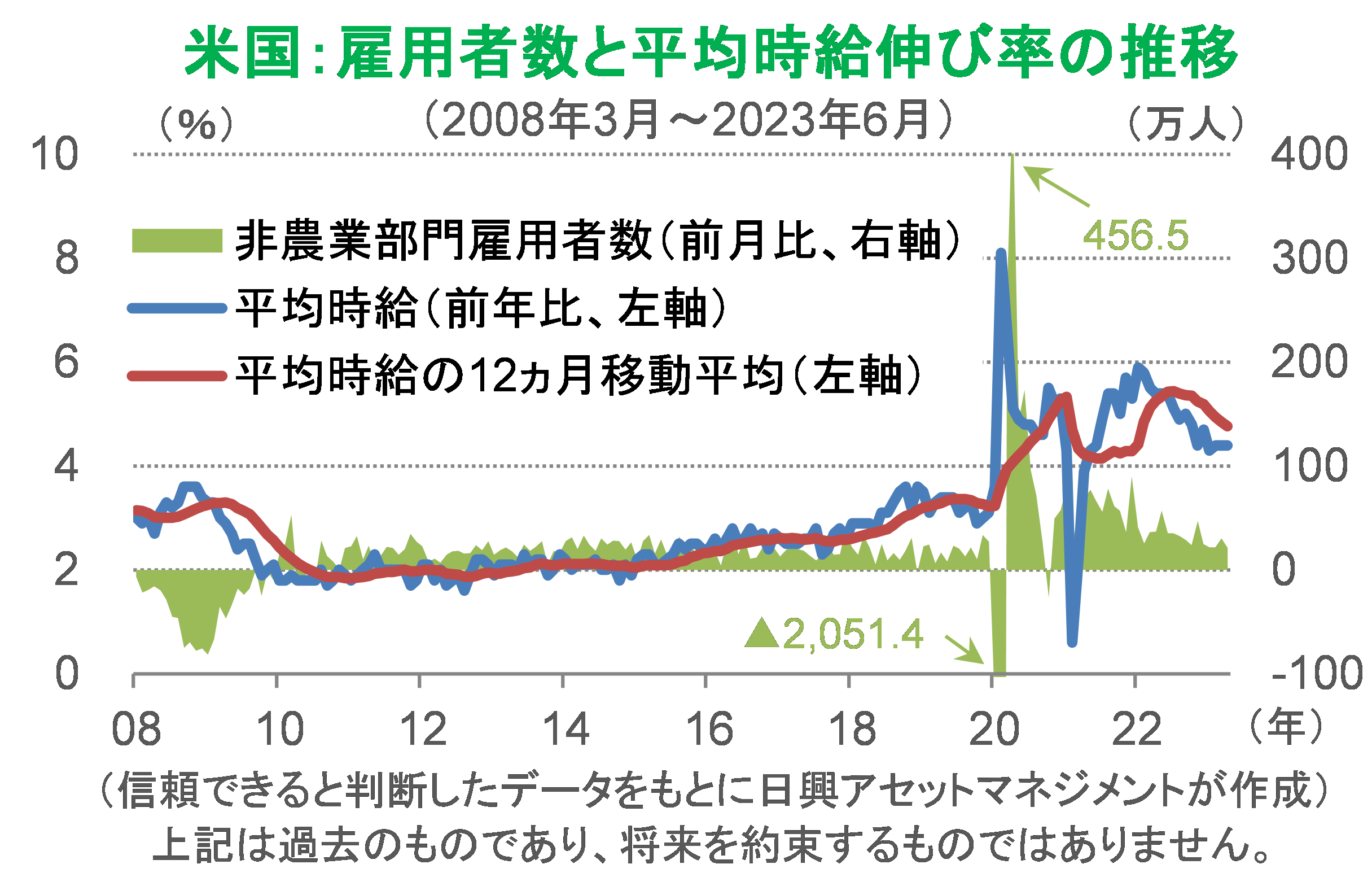

賃金の上昇率が低下すれば、米国のインフレは持続性を失うとみられる。上図のとおり、平均時給の12ヵ月移動平均は、賃金上昇率がピークを超えたことを示している。上昇率の低下スピードを将来に当てはめると、2023年12月頃に賃金上昇率は3%程度に低下してもおかしくない。

7月7日に発表された米国の雇用統計の内容は、総じて今後のFRBの利上げ継続の理由を減らしたと市場で見なされ、米ドル/円は下落(円高)で反応した。一方、注目された平均時給の伸びは横ばいで、すぐにも利下げするとの解釈にはならなかった。7-9月の利上げの可能性は依然高いが、来年年明けからの利下げの可能性も高いとみる。

FRBは高金利をあまり長く続けられないだろう。平均時給の伸びが2%程度にとどまっていた2010~16年のインフレ率は平均1.6%程度と、FRBがターゲットとする2%を下回っていたので、政策金利は実質的にゼロであった。これは望ましくないことなので、FRBは賃金上昇率が2%程度に低下しないうちに、政策金利を引き下げるとみている。

単純化すれば、インフレ率2%をターゲットにする場合、それに生産性向上を加えた3%程度の賃金上昇率が適当なのである。高金利で賃金上昇率を2%程度に低下させ、インフレ率をターゲットの2%以下に戻してしまうことは、FRBとして望ましくない。

それゆえ、FRBの利上げ余地があったとしてもあとわずかで、2024年には利下げを始めてもおかしくない。インフレ率も賃金上昇率も、物価や賃金が横ばいであれば低下していく、とみるべきなのだから。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク