日本が目指すべき新常態(New Normal)- 株価はさらなる高みへ

提供元:野村證券(FINTOS!編集部)

日経平均株価は本年5月以降上昇基調を辿り、6月に入ると3万3,000円台を突破してバブル崩壊以降の戻り高値を更新しました。

株高の背景としては、日銀の金融緩和継続期待や企業業績に対する悪化懸念の後退などの短期的要因に加えて、東証の要請を受けた企業のガバナンス改革への期待やデフレ体質からの脱却といった長期的要因なども取りざたされています。

このような状況下で注目されるのが、日銀の植田総裁が、世界経済はコロナ禍前の「低成長・低インフレ・低金利」環境から脱却し、新常態(New Normal)へ移行しつつある可能性に言及した点でしょう。この新常態は、日本においては、日銀が目指している「賃金上昇を伴った2%の「物価安定の目標」の持続的・安定的実現」とも概ね一致すると考えられます。

問題は、日本経済に対してデフレ体質からインフレ体質への転換を迫る要因があるのか、と言う点です。そのような要因があるとすれば、人口動態、より具体的には人口減少による構造的人手不足問題ではないかと考えられます。

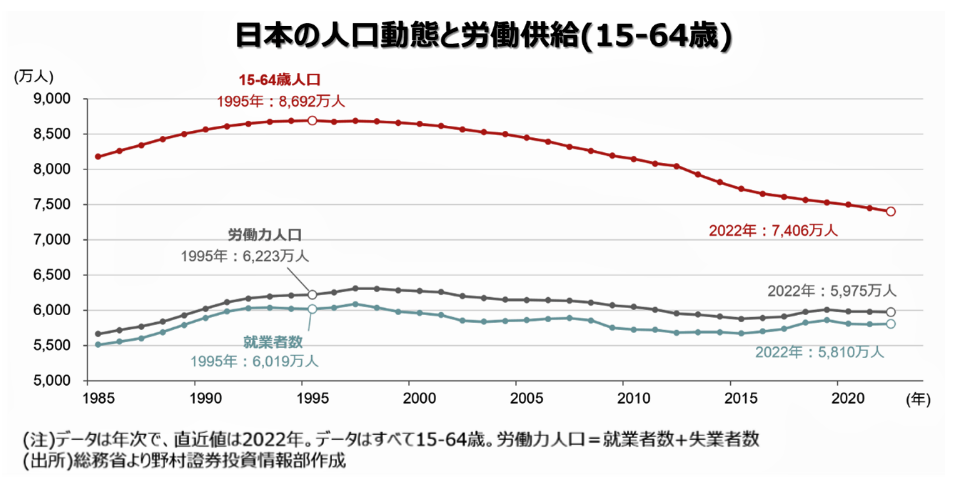

生産適齢人口と言われる15-64歳の人口は既に1995年に8,700万人程度でピークに達し、足元では約7,400万人と実にピークから1,300万人程度減少しました。この間、官民挙げて女性の労働参加を促す等の政策を実施してきたことから、労働力人口(=就業者数+失業者数)は250万人程度の減少にとどまっています。

近年では雇用延長などを通じて、高齢者の活用にも積極的に取り組んでいます。

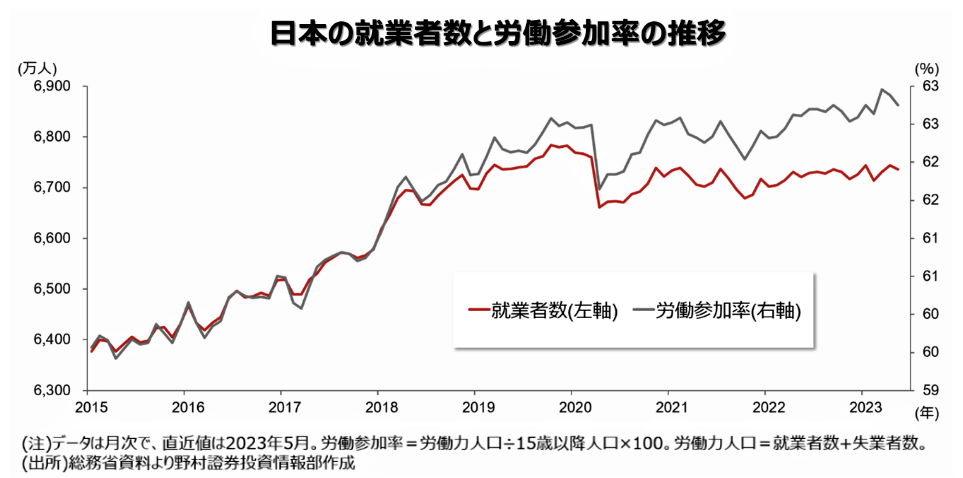

この結果、15歳以上の労働参加率は右肩上がりで上昇し、足元では63%程度と過去最高水準にあるにもかかわらず、就業者数は6,700万人強で頭打ちとなり、コロナ禍前の水準を超えられていません。このことから、企業の人手不足が慢性化しており、生産資源としての人材の希少性が高まっていることがわかります。

「人材は貴重な資源である」との認識に立つと、これまで目にしてきたデータが急に別の意味合いを帯びて見え始めます。

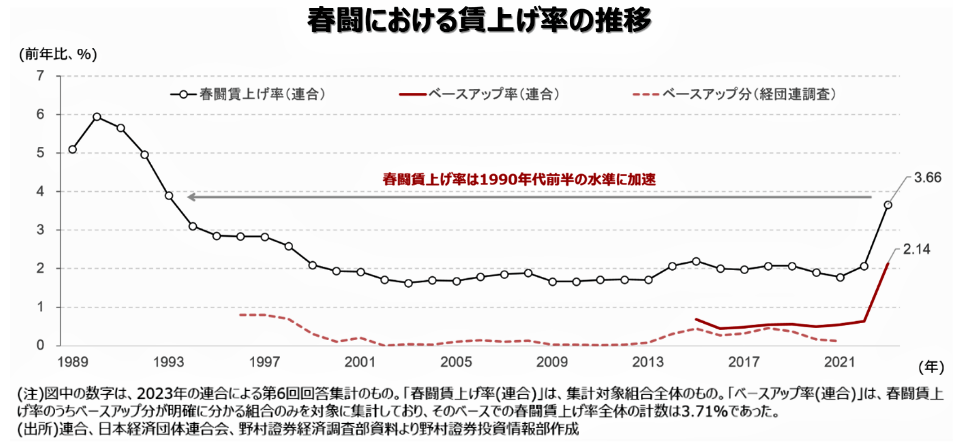

今年の春闘での賃上げ率は、3%台半ばと1990年代前半以来の高水準に着地する見込みです。ただし、これは高インフレを受けた一過性のものとの見方が優勢です。一方で、個別企業の動きを見ると、人材を確保するために複数年に渡る賃上げや初任給、あるいはシニア社員の賃金引き上げを表明する企業が増えています。

また、より少ない人手でも業績を拡大させることを目指し、省力化のために機械化やDX(デジタルトランスフォーメーション)への取り組みを積極化させるといった動きも想定されます。

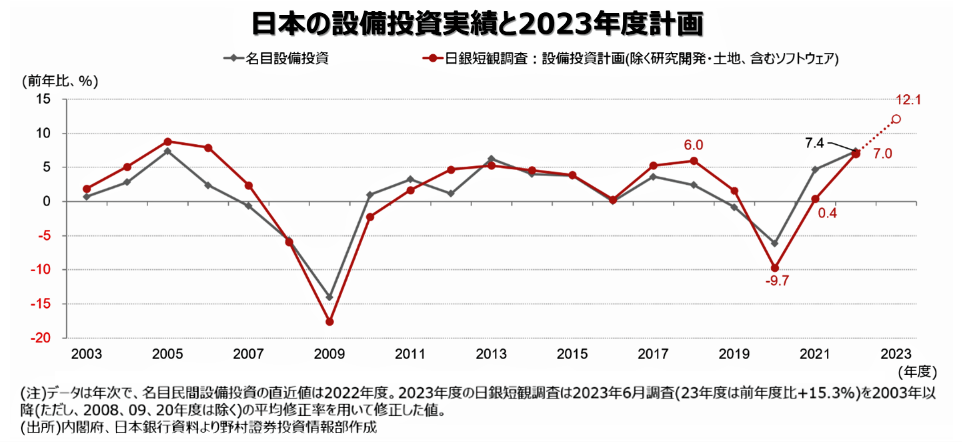

直近の日銀短観(6月調査)では、2023年度は前年比2桁増の設備投資が計画されています。ソフトウェア投資だけでも、22年度の約4.6兆円に対して今年度は約5.3兆円が計画されています。ソフトウェアを中心に設備投資に対する企業の積極的な姿勢も、一時的なものに留まらない可能性があります。

賃上げにせよ設備投資にせよ、安定的に継続していくためには企業の収益力を向上させていく必要があります。具体的には、不採算部門の整理・統合、より収益性の高い部門への人材・資材・資金の集中に加え、業容そのものの見直しと言ったビジネスモデルの変革にまでに波及することも想定されます。

収益力を向上させ、資本効率を高めていくような企業の変化は、株式市場における評価を高めることにもつながります。

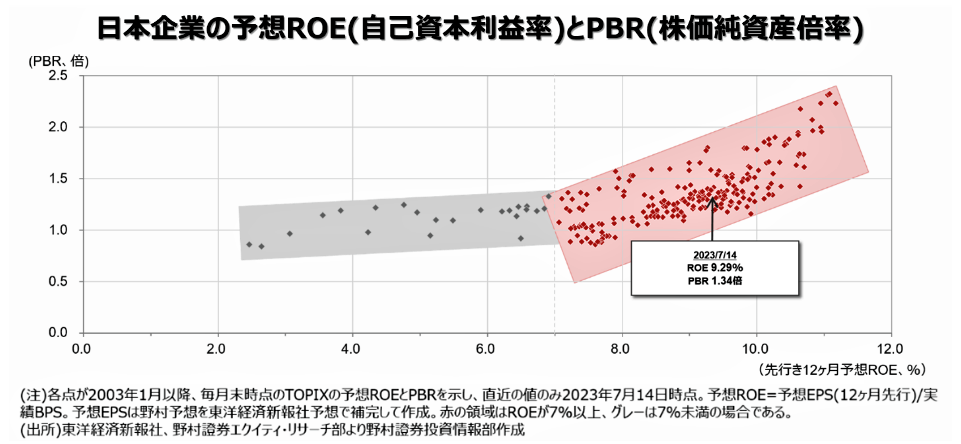

日本企業の自己資本利益率と株価純資産倍率の関係を見ると、自己資本利益率が7%程度を上回る辺りから純資産倍率が軒並み1倍を上回り、右肩上がりの傾斜がきつくなっています。このことは、利益率が向上することで、市場では資産価値を上回る成長性が評価され始めることを示唆しています。

日本が目指すべき新常態(New Normal)とは、賃金上昇と企業の収益率の向上を伴う形で、日銀の物価安定目標が達成され、金融政策が正常化に向かうと同時に、日本株への評価が改善するような世界だと言えそうです。

関連リンク