日本株投資の機会が続く

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■ここまでの上昇:コロナ禍からの回復と賃金上昇期待

■これからの注目点:ヒト・モノ・カネの余剰から不足へ

■リスク:拡大する経済の波に経営者や消費者が「乗れる」のか

ここまでの上昇:コロナ禍からの回復と賃金上昇期待

2022年末に26,094円だった日経平均株価は、8月21日時点で31,500円台と、約20%上昇している。コロナ禍からの回復が期待された2021年には、日経平均株価が一時30,000円を超えており、今年の30,000円までの上昇は、コロナ禍からの回復でかなりの部分が説明できる。

では、30,000円を超えて33,753円の高値(7月3日)に達した理由は何であったのか。コロナ禍からの単なる回復に、「人手不足」などの好材料が加わり、海外投資家の買いを誘ったからであろう。

米国でもそうであったように、コロナ禍からの回復では、政府の支援金などで過剰貯蓄を持った消費者のリベンジ消費が起こり、それが小売りやホテルなどサービス業の人手不足と賃金上昇につながった。日本も同様に、人手不足から賃金上昇につながるとの期待が高まったと考えられる。

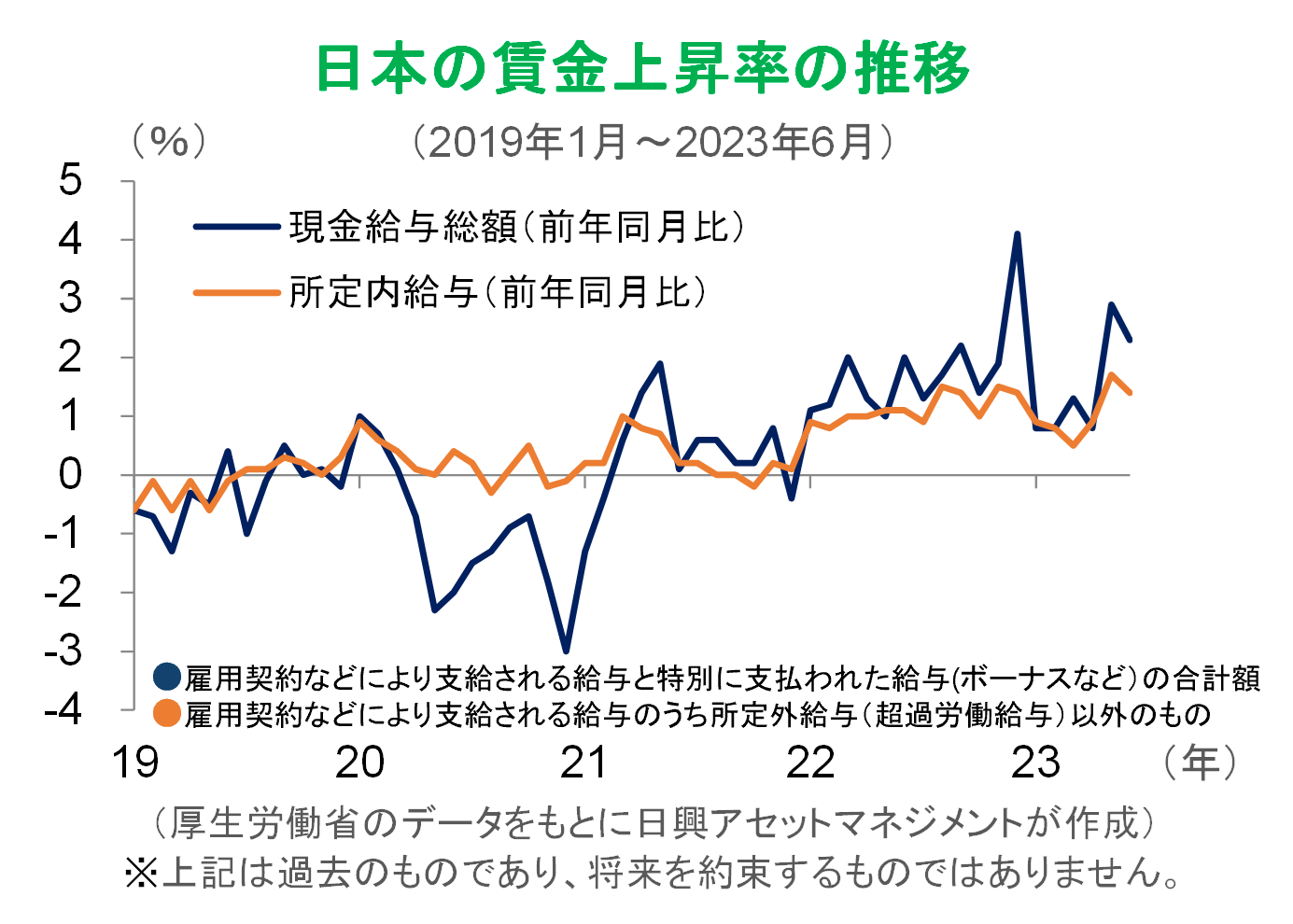

日本の賃金は、2022年から1%程度の上昇が続いてきたが、2023年に入ってからの上昇率は、上下動しながら、さらに加速する可能性が高まっている。

2022年冬、2023年夏のボーナスの伸び(おおむね、現金給与総額と所定内給与の差)を見ると、2023年冬のボーナスでも好調が続き、2024年春闘の要求への期待も高まるだろう。

賃金上昇率が高まる一方、原油価格の落ち着きで光熱費の上昇が穏やかになることなどが期待され、2024年にかけてインフレ率は徐々に低下すると予想する。現時点、賃金上昇率はインフレ率に追いついていないが、2024年にかけて、売上増で人手不足が続くことになれば、賃金上昇率はインフレ率を超えると期待できる。

インフレ率が日銀の物価安定目標である2%に向かう中で、賃金上昇率も2%以上を維持できれば、日本にとって最も良い状態となる。長期的には、賃金上昇率はインフレ率よりも生産性の改善の分だけ少し高くても良いとされている。売上増による賃金上昇では、企業の利益率の低下は簡単に起こらないので、従業員一人当たりの売上や利益、つまり生産性は上昇しやすくなる。これが賃金上昇と穏やかなインフレの組み合わせである「良いインフレ」を実現させる。

これからの注目点:ヒト・モノ・カネの余剰から不足へ

2024年に向けて、日本への期待は賃金上昇だけではなく、設備投資の増加も挙げられる。ヒトだけではなく、モノの不足も顕著になり、カネ(投資資金)を求めて金利が上昇し、インフレと平仄を合わせていくと期待する。

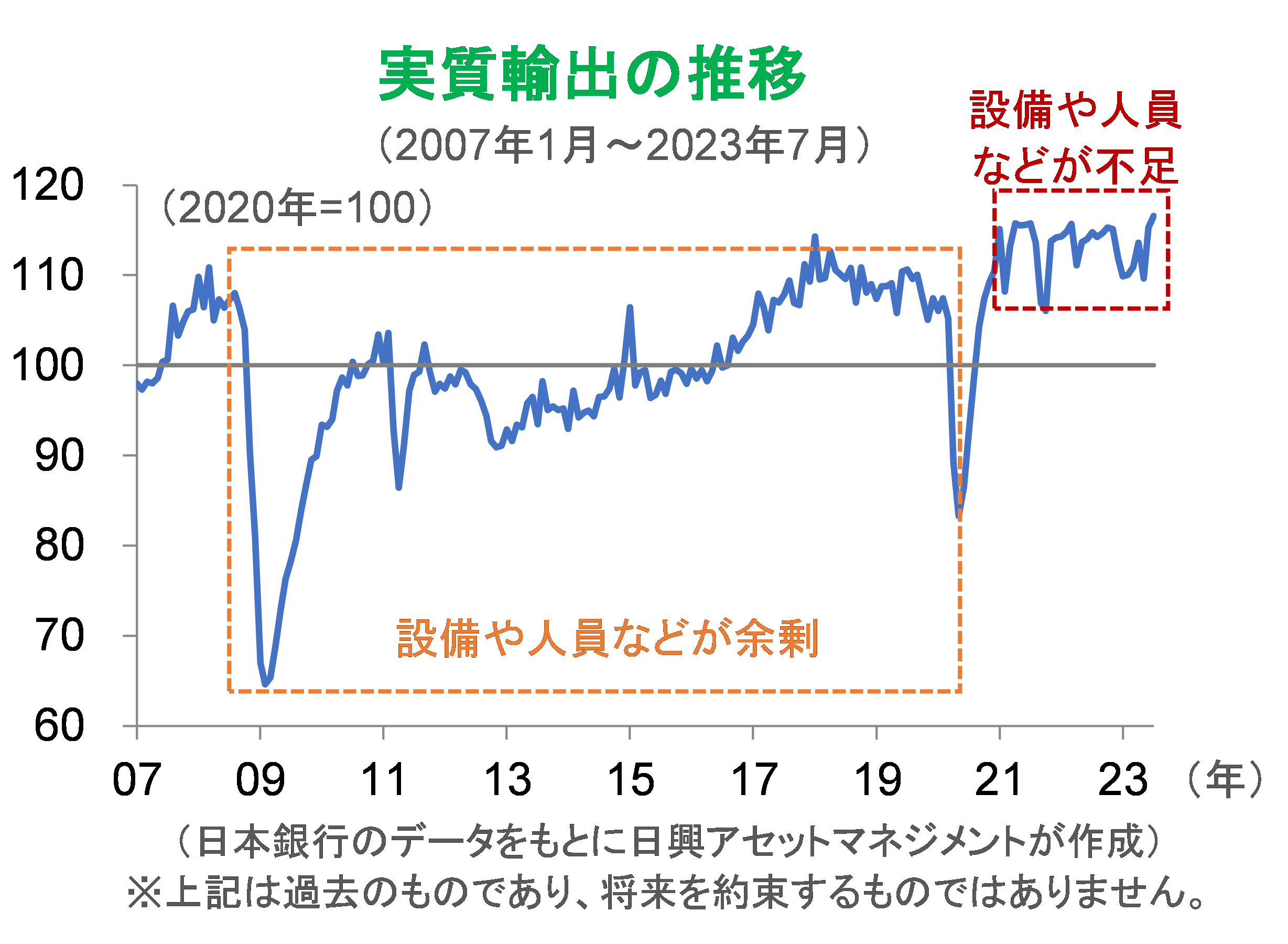

日本の輸出(ここでは実質輸出、為替の影響を除いた輸出金額で、おおむね輸出数量)の推移をみると、リーマン・ショック後の輸出は、基本的にヒト・モノ・カネが余剰であったことが明らかである。

日本の輸出は、長年にわたりリーマン・ショック前のピークよりも低い水準であった。当然、人手は足りているので賃金を上げる必要はない。生産能力も余剰であったため、新規設備は不要で、生産性を高めずにできるだけ雇用を維持した。設備は、利益より少ないメンテナンス投資で対応したことにより、使用年数(ビンテージ)は長くなったが、企業は黒字を確保し、倒産リスクを低下させることができた。

それが、2020年末頃から、「余剰」から「不足」へと変わってきている。米国でのコロナ禍対策としての一時金給付などが、米国の輸入・日本の輸出を高水準に維持してきた。いよいよ来年にかけて、人手や設備の不足、資金需要の高まりが見えてくるだろう。

これを強く支援する材料が、日本国内のコロナ禍からの正常化である。今年に入ってから行動制限がほぼなくなり、外食や旅行に人が戻ってきた。当然、ホテルや飲食業は人手不足となり、賃金を引き上げるだろう。リーマン・ショック以後、日本で内需も外需も同時に人手不足になった経験はない。これが、いまの日本で大きなうねりを起こしつつあるとみている。

リスク:拡大する経済の波に経営者や消費者が「乗れる」のか

当面の日経平均株価は、コロナ禍から回復した水準と見なされる30,000円と、新たに加わった人手不足に伴う賃金上昇という好材料で実現した33,000円の範囲内で推移し、2023年冬のボーナスの妥結額や2024年春闘の交渉内容などの情報が追加されるたびに、下値を切り上げる展開を想定している。

目先のリスクは、米国の消費、ひいては日本の輸出が大幅に低下することである。メインシナリオでは、現状の高水準の需要が維持されるとみている。

日本としては、輸出の伸び率が高まらなくとも、「余剰」から「不足」が続くので改善の方向は変わらないはずだ。現時点で、米国の景気後退(マイナス成長)の可能性は低く、2024年も米国からの需要は上昇せずとも横ばいを維持できるとみている。米国で、再び銀行破綻などが起こっても、政府が適切に対応すると想定している。ただし、FRB(米連邦準備制度理事会)による利下げへの転換が予想以上に先送りされた場合、米国経済が不安定になるリスクは残る。

日本国内では、行動制限などが再び導入されるリスクはほとんど無視できると考えている。それゆえ、輸出関連企業と国内サービス業の人手不足は続き、生産現場でのロボット導入や飲食業での配膳ロボット導入といった設備投資が盛り上がることなどで、2024年により良い経済が期待できる。

この点についての隠れたリスクは、経営者の積極性が低くなる、インフレを恐れた消費者が過剰に貯蓄し消費を避ける可能性である。つまり、企業経営者や消費者が「経済の大きな波に乗ってこない」リスクである。

今のところ、日銀短観では、大企業製造業の生産・営業用設備判断の先行きを「不足」とする企業が多いので、投資は進むとみているが、消費者も賃金上昇をきっかけとして、インフレに警戒気味の消費から脱却できるかに注目している。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク