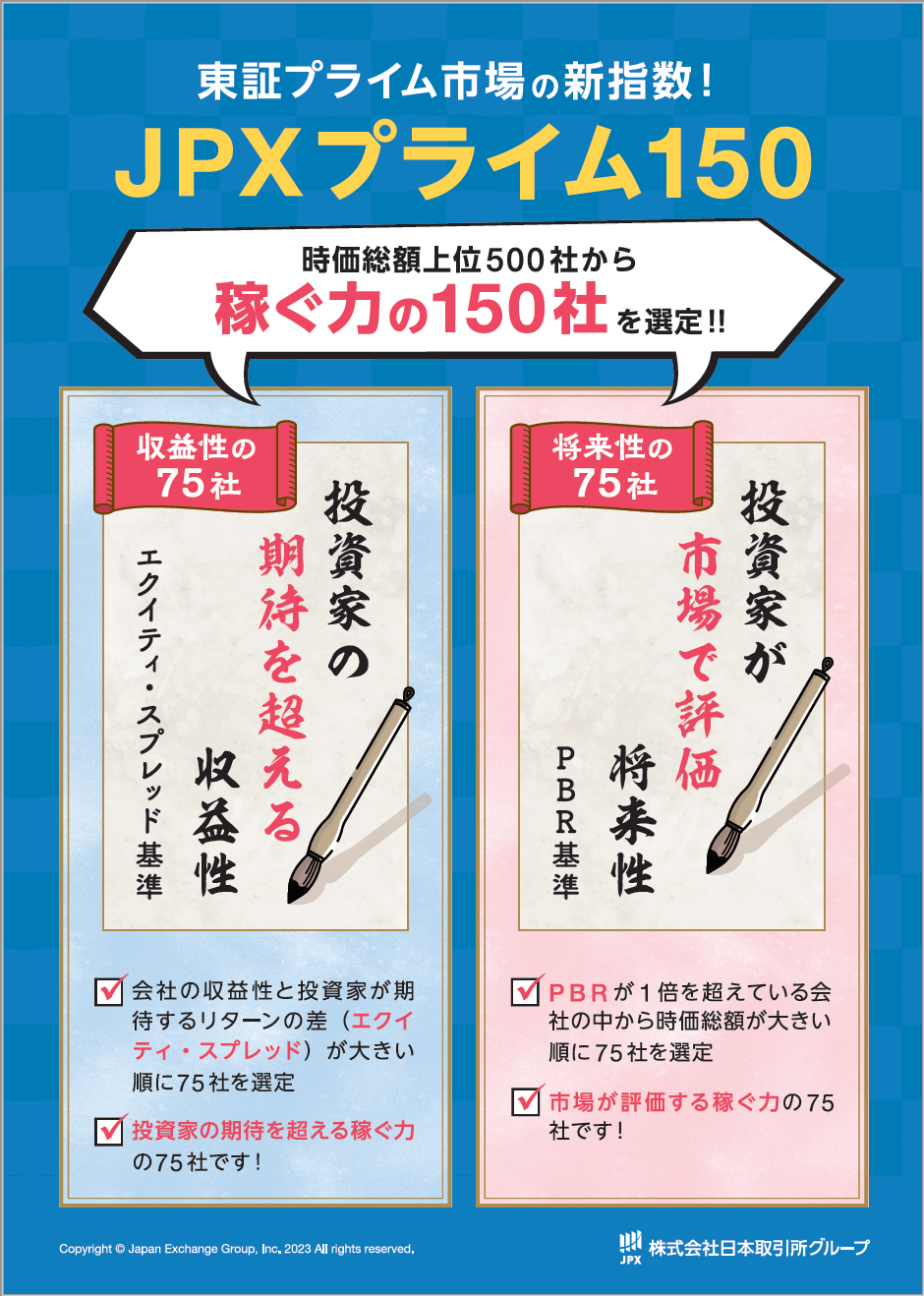

150社の選定基準には2つの観点

新たに誕生した「JPXプライム150指数」。日本企業の「稼ぐ力」=「価値創造」に託す

- TAGS.

投資の世界には、さまざまな「指数(インデックス)」が存在している。ある基準で選ばれた銘柄群の株価の動きを示すもので、TOPIXはその代表。元々は旧東証市場第一部の全銘柄を対象とした指数であり、日本の株式市場を表す代表的な指標として利用されている。市場区分見直し以降は、市場区分と切り離し市場代表性に加え投資対象としての機能性のさらなる向上を目指し現在移行中である。

そして2023年7月、新たな指数が日本に誕生した。「JPXプライム150指数」がそれだ。一体どのような指数なのか。開発に携わったJPX総研 インデックスビジネス部 総務企画・開発グループ調査役の向畑周平さんに聞いた。

日本を代表する150社を選定し、その株価をもとに指数を算出

JPXプライム150指数とは、端的に言えば「日本を代表する稼ぐ力を持つ150社で構成される指数」だという。

「近年、企業の価値創造に注目が高まることが多く、『日本には価値創造ができている企業が少ない』という声もありました。しかし、実際には国内にもそれを実現していると考えられる企業はたくさん存在しています。そうした企業を見える化したいという思いもあり、今回の指数開発に至りました。『価値創造企業』と聞くとイメージしづらいかと思いますが、これは要するに『稼ぐ力を持つ企業』だと考えています」

選ばれた150社の株価をもとに指数が算出され、日々動いていくのだが、ではその稼ぐ力を持つ価値創造企業はどうやって決まるのか。向畑さんは「2つの観点で選定します」と説明する。

「ひとつは、投資家の期待を超える利益が出ている企業です。そしてもうひとつは、投資家が将来性を高く評価している企業です。この2つに関してそれぞれ選定基準を設けました。日本を代表する時価総額1兆円企業を中心とするため、東証プライム市場の時価総額上位500社の中からすぐれた企業を75社ずつ選定。合計150社となります」

「投資家の期待を超える利益」/「投資家の評価する将来性」を算出する方法とは

2つの選定基準について詳しく見ていきたい。まず「投資家の期待を超える利益が出ている企業」について、どのように測るのか。本指数で用いるのはエクイティ・スプレッドという計算モデルだ。

これは簡単に言えば、企業の利益から投資家の期待リターン(※その企業に対して投資家がもともと期待していた利益)を引いた“差分”を表すもの。具体的にはROE(自己資本収益率)から株主資本コストを差し引くことで算出する。

「企業の利益を測る投資家に馴染みのある指標としてはROEが挙げられますが、私たちが重視したのは、その利益が投資家の期待をどれだけ超えたか、という点です。たとえばグローバルにビジネスを行う日本のトップ企業と、まだ成長途上の企業では、投資家が期待する利益は異なります。もし両社の利益が数字上同じだったとして、投資家にとってそれぞれの会社が期待以上に稼いでくれたか、本当の価値を創造したかという評価は異なるはず。そこで企業の利益と投資家期待値の“差分”を軸にしました」

ROE(自己資本利益率)とは株主が拠出した資本(自己資本)を用いて企業がどれだけの利益を上げているかを表す指標であり、株主としての投資効率を測る指標として投資の世界で定着しており、さまざまなサイトを見れば各企業の数値も出てくる。一方で聞き慣れないのは、投資家の期待リターンを表す「株主資本コスト」だ。その算出方法はいくつかあるが、本指数は「CAPM(キャップエム、資本試算価格モデル)」という理論に基づき算出したという。

「CAPMでは、大きく3つの要素で株主資本コストを算出します。1つ目の要素は、国債をはじめ、値動きが少ない安全資産の利回りです。投資家はリスクのある資産については、安全資産の利回りを上回るリターンを期待します。2つ目の要素は、市場全体がどれだけ上がったかを表す『市場リターン』。たとえば日本市場全体が1年で大きく上がっていれば、株主の個別企業に対する期待値も高くなります。3つ目の要素は、各企業の『ベータ』です。これは、市場全体の動きに対してその企業の株価がどれだけ反応するかという“感応度”のこと。TOPIXが上がった(下がった)とき、TOPIXよりも大きく上がる(下がる)銘柄はベータが高いということになります。ベータが高い企業はリスクが高いことになるため、株主資本コストも上がります。つまり投資家の期待リターンは大きくなります」

この3つの要素をもとに投資家の期待を示す株主資本コストを計算し、企業のROEから引く。そうして出た値が、投資家の期待を超えた分という考えだ。この数値の大きい順に75社を選定する。

なお、エクイティ・スプレッドと株主資本コストの詳しい計算式については以下を参照のこと。

〇エクイティ・スプレッド = ROE(%) - 株主資本コスト(%)

〇株主資本コスト = 日本国債 10 年利回り(%)+各銘柄のベータ×(市場リターン(%)-日本国債 10 年利回り(%))

東証指数算出要領(JPXプライム150指数編)

https://www.jpx.co.jp/markets/indices/line-up/files/cal2_37_jpx150.pdf

先述の通り、JPXプライム150指数には、企業選定の基準がもうひとつある。「投資家が将来性を高く評価している企業」である。こちらはPBR(株価純資産倍率)をもとに75社を選定する。

「PBRとは、株価÷1株当たりの純資産で計算され、株価が1株あたりの純資産に対して何倍になっているかを表しています。今回の指数では、まずPBRが1倍を超えている企業に絞り、その中から時価総額が大きい順に75社を選定します。PBRが1倍を超えているということは、実際の資産(資本)価値よりも投資家の評価(株価)が高いといえ、それだけ投資家に今後の成長や将来性(=稼ぐ力)を評価されていると考えられます」

「この指数をきっかけに、価値創造を重視する経営が浸透してほしい」

JPXプライム150指数は7月3日に算出を開始しており、150社の構成銘柄も公表されている。それらのROEやPBR、時価総額の平均値や分布を比較すると、アメリカのS&P500やヨーロッパのSTOXX600といった主要指数にもそん色ない水準だという。

「私たちが目指すのは、この指数をきっかけに価値創造を重視した経営が日本企業に浸透していくことです。稼ぐ力を持つ価値創造企業に投資する流れが起きれば、企業はその経営を徹底するでしょう。その先で株価が上がれば、投資家の利益も生まれ、また価値創造企業に投資する好循環が生まれます。それは日本市場の魅力向上につながっていくはずです」

そんな思いがあるからこそ、この指数を開発する上で「市場における本当の価値創造とは何か」を突き詰めていった。エクイティ・スプレッドの活用にまで踏み込んだのも、ひとつの信念の表れと言える。

新たな切り口で誕生したJPXプライム150指数。今後その存在が浸透することで、市場をさらに魅力的に、そして日本企業の経営にも何かしらの好影響を与えられることを、作り手たちは願っている。

(取材・文/有井太郎 撮影/森カズシゲ)

※記事の内容は2023年8月現在の情報です