「投資INSIDE‐OUT」

ギリシャ復活への10年 ~厳しい構造改革を経て「投資適格級」への復帰が視野に~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

長期金利の急騰を受け、痛みを伴う財政構造改革を推進

「生まれ変われるのなら債券市場になりたい」。1992年の米大統領選挙で民主党陣営の主任戦略家としてビル・クリントン氏に勝利をもたらしたジェームズ・カービル氏の言葉です。債券市場で決まる長期金利が、時として絶大な政治的影響力を持つとの含意です。

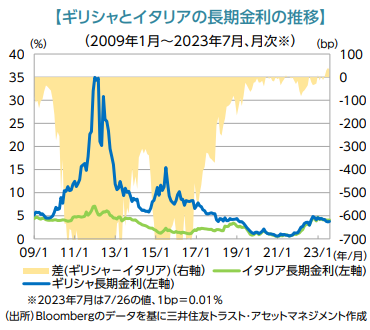

これを体現した一例が2010年代前半以降のギリシャです。過去の政権による財政赤字隠しの発覚を契機に、財政規律の弛緩ぶりに厳しい視線が注がれ、長期金利が急騰しました。

格付け会社による「投資適格級」から「投機的等級」への国債格下げもあり、市場からの資金調達が困難になったギリシャ政府は、厳しい緊縮策の履行を余儀なくされました。「通貨と金融政策を統一しても財政政策は各国バラバラ」というユーロ圏の単一通貨制度について、構造的な問題があるという厳しい指摘もありました。

それから約10年。公務員の大幅削減、賃金水準の低迷等による貧困問題の深刻化、最大40%の年金カットなど、ギリシャは大きな犠牲を払いました。景気刺激のための新たな公的支出も限られるなか、GDP(国内総生産)は2000年代後半に付けたピーク時より約2割も低い水準にとどまっています。

ただ、厳しい構造改革の結果、政府債務残高は2022年に名目GDP比170%台と、ピーク時から20%ポイント超も改善しました。こうした取り組みが評価され、米大手格付け会社のS&Pグローバルは今年4月、現在「BB+」(投機的等級の最上位)としている格付けの見通しを「安定的」から「ポジティブ」に引き上げました。ついに「投資適格級」への復帰が視野に入ってきました。

「投資適格級」に復帰すればギリシャ国債は幅広い機関投資家の購入対象になり得るため、ギリシャ政府は国債市場から資金を調達しやすくなります。ギリシャ国債市場では、こうした動きを見据えた一部市場参加者による先回り的な需要を背景に、長期金利が6月に一時3.5%程度まで低下し、G7(主要7カ国・地域)の一角であるイタリアをも下回りました。

また、国債の格付けに連動する傾向のある国内金融機関の格付けも引き上げられる公算が出てきました。そうなれば民間企業の資金繰り環境の改善を通じ、ギリシャ経済の安定成長に資するとみられます。

2010年代前半に「欧州の問題児」とまで言われたギリシャでしたが、約10年間の厳しい構造改革を経て、復活の時が近付いているようです。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク