「投資のヒント」

戻りつつある「金利のある世界」 ~金融市場や政策運営にもたらす影響を考察~

提供元:三井住友トラスト・アセットマネジメント

- TAGS.

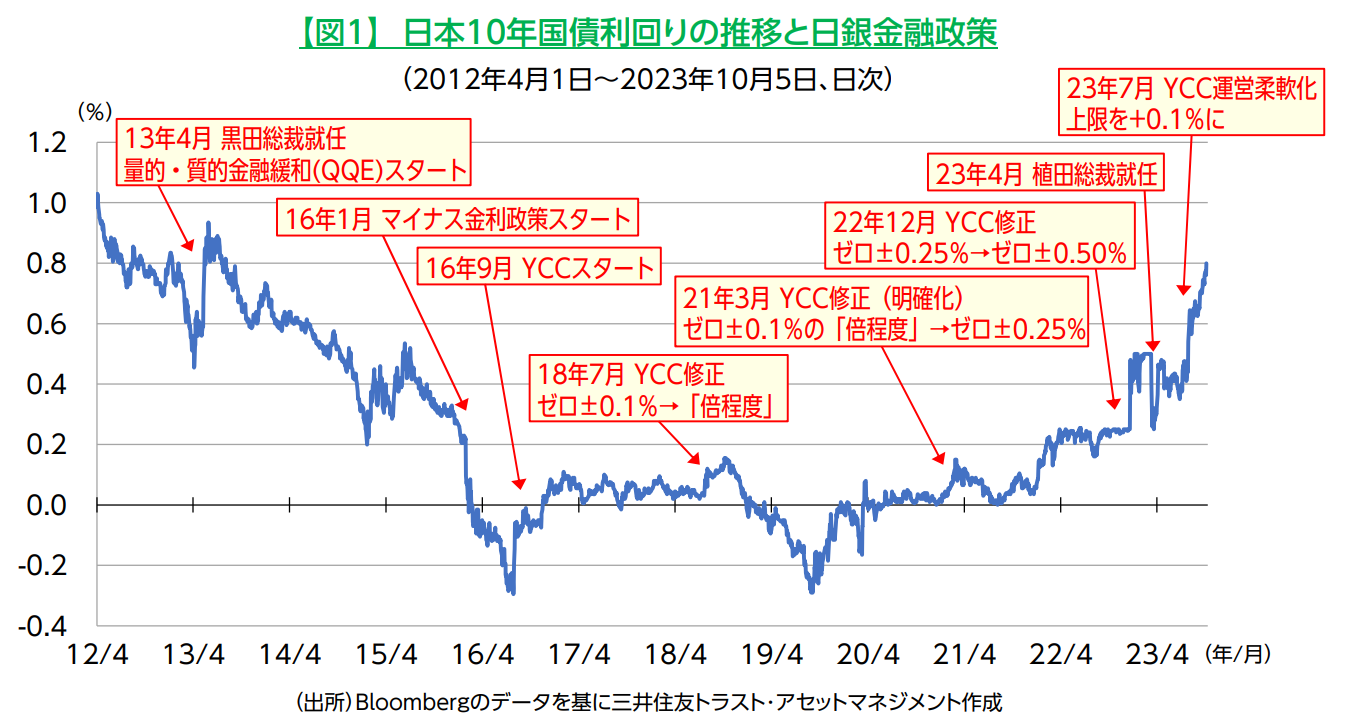

長期金利がQQE導入前の水準に回帰

日銀は7月28日に、イールドカーブ・コントロール政策(YCC)の運用柔軟化を決定し、長期金利の事実上の許容上限を0.5%から1.0%に引き上げました。それ以降、長期金利は少しずつ水準を切り上げており、10月4日に一時0.805%を付けました。ついに、日銀の黒田前総裁が導入した量的・質的金融緩和(QQE)がスタートする前の水準に戻ってきました。「金利のある世界」に戻ることで今後想定される金融市場や政策運営への影響を考えてみます。

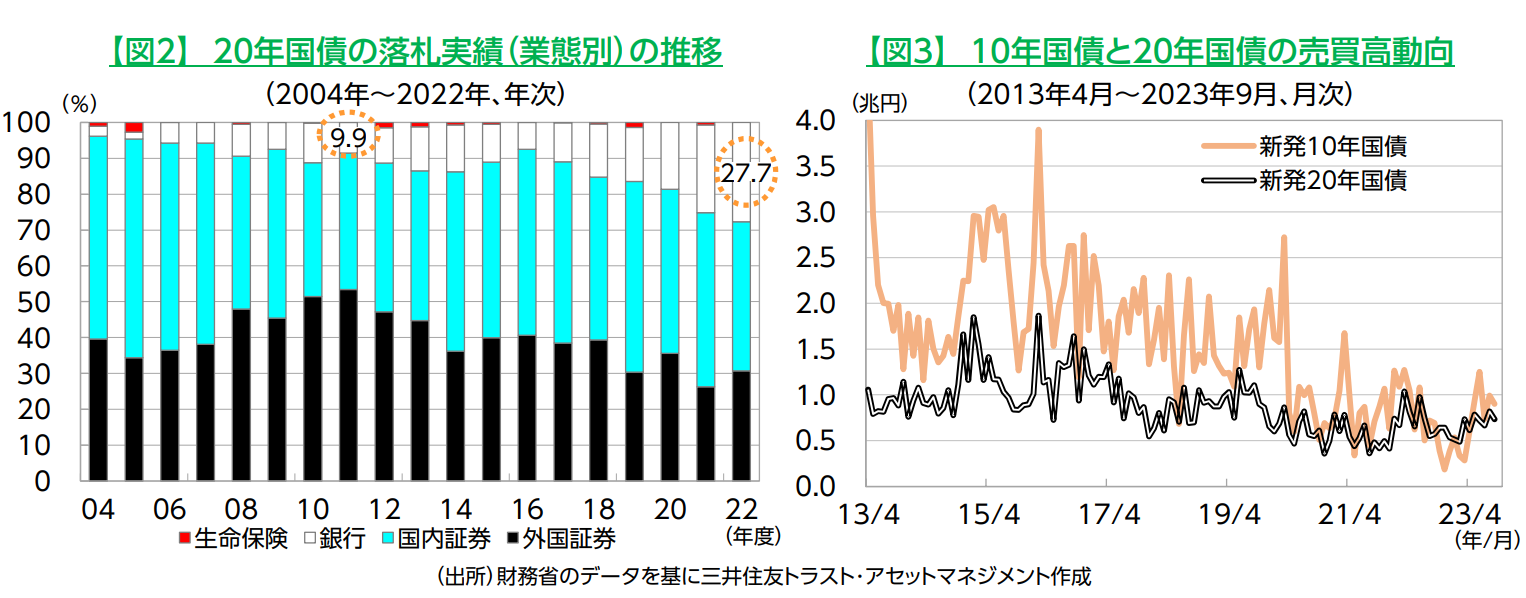

債券市場の機能改善に期待感

債券市場では、市場機能の改善が見込まれます。財務省によると20年国債入札での国内銀行の落札シェアは、2022年度に27.7%と2012年度(9.9%)から3倍近く増えました【図2】。これは、債券市場における主要投資家である銀行の関心の変化を映していると考えられます。

YCC導入以降、銀行の従来の主な投資対象だった2年~10年国債利回りが、低水準で極端に小さな動きになりました。採算上必要な利回りを得られなくなり、高いリスクを甘受してでも利回り水準の高い超長期債に投資対象をシフトせざるを得なくなったわけです。

その結果、2019年頃から、20年国債の方が10年国債よりも売買高の多い月がしばしば見られるようになりました【図3】。当初発行額は、20年国債(年間14.4兆円、2022年度)が10年国債(32.4兆円、同)の半分以下であることからも、逆転は驚きをもって受け止められました。

今後は10年国債利回りが高水準で推移するようになれば、相応のリターンを見込めるようになるため、10年国債へ投資家需要の回帰が進む可能性があります。指標金利を決める10年国債に売買の厚みが戻れば、市場メカニズムが働きやすくなり、市場機能が正常化に向かうものと考えられます。また、銀行が過度の金利リスクを抱えずに済むようになれば、金融システムの安定にもつながるとみられます。

財政運営は一段と難しい局面に

利払い費の増加を通じた財政運営への影響も考えられます。10月3日に行われた10年利付国債入札では、国の支払う利子にあたるクーポンが、従来の0.4%から2倍の0.8%に引き上げられました。

財務省は1月に、2024年度の長期金利が想定よりも1%上昇した場合に、2026年度の国債費(国の借金返済や利払いのための支出)が、3.6兆円程度上振れするとの試算を公表しました。一般に消費税を1%引き上げて得られる税収が2.5兆円程度とみられますので、軽視できない金額です。防衛・安全保障、少子高齢化、脱炭素といった数々の重要政策を巡り必要財源の確保策が注目されるなか、政府の財政運営のかじ取りは一段と困難になっていきそうです。

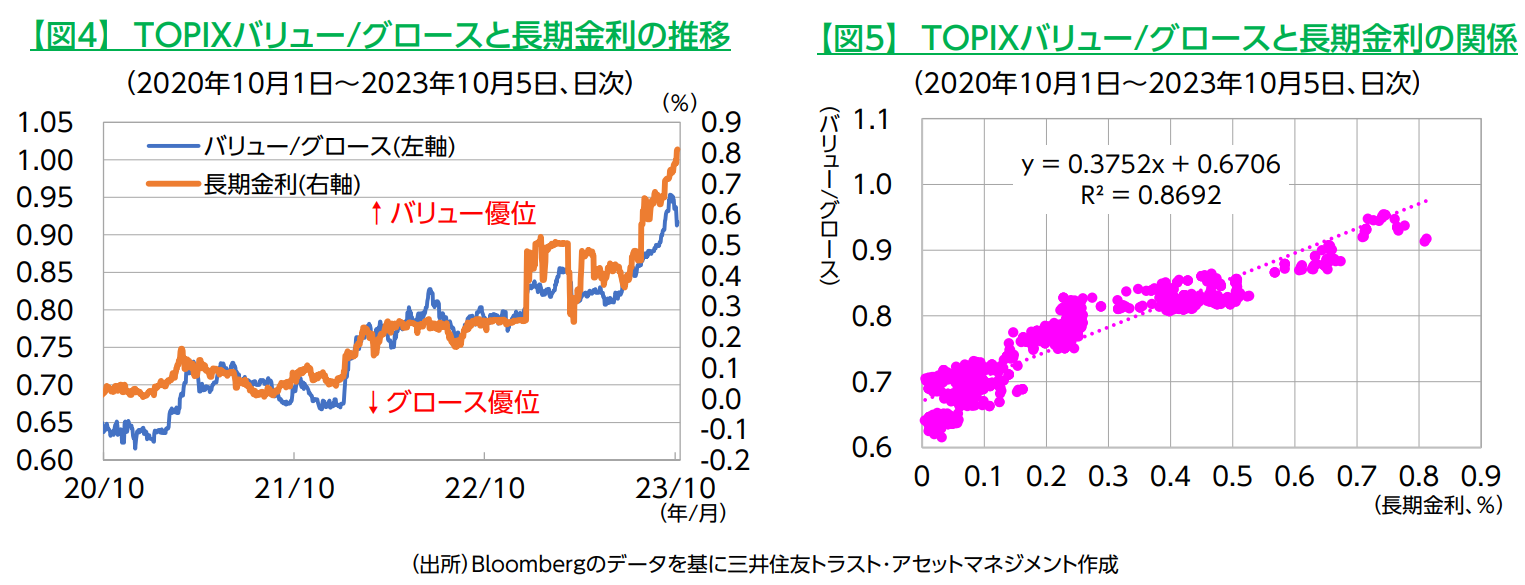

株式市場の経験則は金利上昇⇒バリュー/グロース倍率上昇

株式市場では、相対的なパフォーマンスへの影響が考えられます。【図4】は、PBR(株価純資産倍率)が相対的に低い銘柄で構成するTOPIXバリュー指数と高い銘柄で構成するグロース指数の倍率(バリュー/グロース)、及び長期金利です。長期金利の上昇(低下)と、同倍率の上昇(低下)が連動している関係が確認できます。

【図5】は、両計数の散布図で、回帰式とその決定係数(R2)を示しました。決定係数は、ゼロから1の間の値をとり、一般的に0.6~0.7程度以上あれば回帰式の精度が高いと評価されます。決定係数は0.8692ですから、両者は強く関連していることがわかります。これはあくまで過去の関係に過ぎませんが、金利の上昇はグロース株よりもバリュー株のパフォーマンスに追い風になってきた経験則が見て取れます。

【ご留意事項】

・当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。

・ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

・投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

・投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

・当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

・当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

・当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。

(提供元:三井住友トラスト・アセットマネジメント)

関連リンク