積立投資に始めどきはある?

【新NISA】日経平均株価がバブル後最高値更新。株高の今、積立投資を始めても大丈夫?

提供元:Mocha(モカ)

日経平均株価がバブル後の最高値を更新し、米国のダウ平均株価は史上最高値を更新。2024年に入って、株式市場は値上がりを受けて盛況です。

しかし、そうなると気になるのが「株高の今、積立投資をしても大丈夫?」という疑問です。特に、新NISAを始めたばかりの方はそう思われるかもしれませんね。

確かに、今が最高値でこれから値上がりしないのであれば購入すべきタイミングではないような気がしますが、どうなのでしょうか。

【結論】今すぐ投資を始めてOK

結論からお話ししますが、積立投資において、開始タイミングを一切気にする必要ありません。

ただ、投資するならばとにかく早くしたほうがいいことは間違いありません。市場は、経済成長に合わせて値上がりするものだからです。

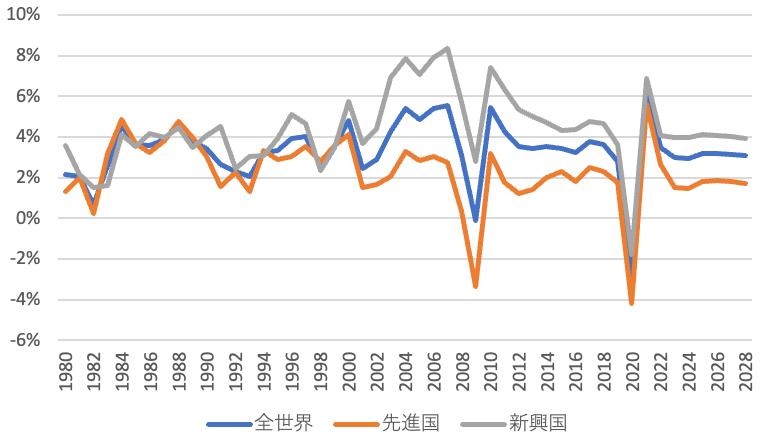

日本の人口は減少しているものの、世界的に見れば、人口は増加しています。2023年の世界人口は80億人を突破し、2058年には100億人になると推計されています(国連人口基金「世界人口白書2022」)。人口が増えれば、消費が増え、その消費を支えるために生産も増え、経済は拡大していくでしょう。

IMF「世界経済見通し」でも、世界全体の経済成長率がおおむね年3〜4%になると推計しています。

<IMF「世界経済見通し」の経済成長率>

この調子で20年、30年、40年先…といった将来を考えると、経済が拡大し、株価も上昇する可能性が非常に高いでしょう。

投資に「絶対」はありませんが、今から20年、30年、40年先、現在の株価よりも上がっている可能性が高いので、今すぐに投資を始めたが良いのです。

『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』(ニック・マジューリ著)でも、タイミングを図った投資は理論上魅力的でも難しいことに触れたうえで、できるだけ早く「一括投資」することが最適だという話が紹介されています。

ただ、将来値上がりすると思っていても、一括投資は精神的にはあまりよくない投資方法です。数十年後という長いスパンで値上がりすることが見込まれる銘柄を購入したとしても、投資した当初に値下がりしたり、ましてや暴落したりした場合には「本当に値上がりするだろうか」と不安になることでしょう。

こうした不安を解消するには、積立投資が向いています。

積立投資の3つのメリット

積立投資は、毎月などの決まったタイミングで一定の金額ずつコツコツと投資する方法です。購入タイミングを分散することで、大きく3つのメリットが得られます。

●積立投資のメリット1:ドル・コスト平均法の効果が得られる

投資信託などの値動きのある商品を、「毎月1万円ずつ」などと一定額ずつ購入すると、商品の価格が高いときには少ししか買えず、逆に安いときにはたくさん買えることになります。このような方法を「ドル・コスト平均法」といいます。

ドル・コスト平均法を生かした積立投資なら、基準価額が高い時も安い時も購入するということを長期間続けて、平均購入単価を安定させることができます。つまり、購入タイミングを見計らう必要はないのです。

投資先が確実に値上がりするのであれば一括投資をしたほうがよい話がありましたが、積立投資をしておいたほうが値動きに惑わされることがなくなるというわけです。

投資の最大の敵は感情と言われています。上手く感情をコントロールしながら、投資を継続させることのできる「積立投資」はメリットの大きい投資方法です。

●積立投資のメリット2:少額投資ができ、手間がかからない

今や投資も少額からできる時代。ネット証券を利用すれば100円から投資信託が購入できますし、株式も1株単位(単元未満株)であれば数百円〜数千円程度で購入できます。

さすがに100円では投資をしても大きく増えることはありません。しかし、投資のハードルはグッと下がります。

証券会社の多くは投資信託などの積立投資が自動的にできるようにするクレカ投資や自動引き落としなどのサービスを用意しています。これを活用すれば、日々忙しい方でも手間なく投資ができます。

●積立投資のメリット3:複利の効果が得られる

複利とは、投資で得られた利益を再投資することで、その利益が新たな利益を生み出すことです。

利益を再投資しない「単利」では、元本しか利益を生み出さないので、元本や利回りが同じならば、毎回得られる利益も同じです。しかし複利ならば、再投資した利益も利益を生み出すので、長期で取り組むほど雪だるま式にお金が増えていきます。こうした複利の効果は、アインシュタインが「人類最大の発明」と言ったとされているほど、お金を増やすためには大切な概念です。

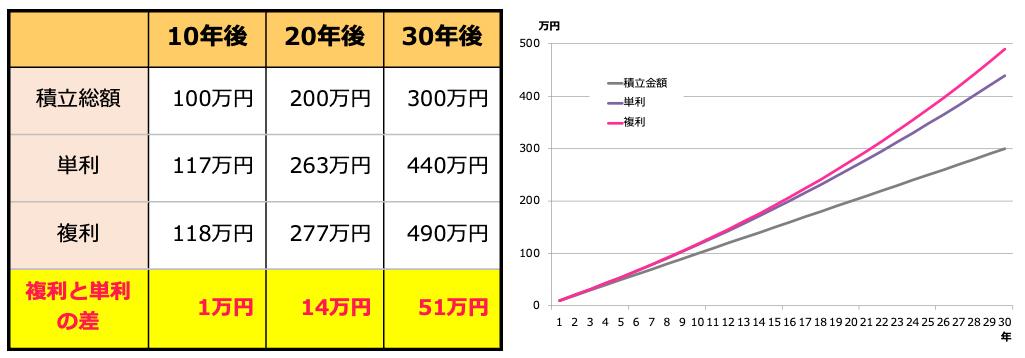

たとえば、毎年10万円ずつ積み立てて、3%の利回りが得られたとします。

30年後の元本と利益の合計は単利が約440万円、複利が約490万円となり、50万円もの大きな差がつくのです。

<毎年10万円を利回り3%で運用した場合の元利合計(税金・コストは考慮せず)>

複利効果を大きくするには、時間を味方につけることが必要だとお分かりいただけるでしょう。

元本割れせずに堅実に増やしたいなら、15年以上長期投資

元本割れせずに堅実に増やしたいなら「15年以上」の長期投資を行うことが一つの目安になります。

投資の名著とされる「ウォール街のランダム・ウォーカー」(バートン・マルキール著)では、1950年以降のデータで、15年以上長期投資することで元本割れしないという分析結果を紹介しています。また、金融庁の「つみたてNISA早わかりガイドブック」および「NISA早わかりガイドブック」では、1985年以降の期間で長期・積立・分散投資を20年続けると、元本割れしないという分析結果を公表しています。

もちろん、これらのデータはあくまで過去のもので、将来も絶対に元本割れしないという保証はありません。しかし、15年以上の長期で投資を続けていれば、仮にその間に暴落があったとしても元本割れしていない可能性は高いと考えます。

したがって、新NISAの積立投資を一度設定したら、15年以上にわたってずっとほったらかしで投資を続けておくのがよいでしょう。つまり、新NISAは、5〜10年以内に訪れるようなライフイベントに備えるために活用するのではなく、10年以上先のライフイベントに備えるために活用する制度ともいえます。

新NISAの投資は基本ほったらかしでOKです。

年に1回くらいは、利用している金融機関のウェブサイトからログインして、資産残高を確認すればよいでしょう。資産が順調に増えていれば安心ですし、幸福度も増します。また、引き続き投資をしようというモチベーションの維持にもつながります。

また、暴落があったときや、政治・経済の大きなニュースがあったときには、資産がどうなっているかチェックするとよいでしょう。どんなときに値上がり(値下がり)するのかが勉強できますし、値動きに慣れることもできます。

ただし、暴落があったからといって慌てて売ってしまうようでは資産を増やせません。値下がりは「多く買い付けできるチャンス」だと考えて、淡々と積立投資を続けましょう。市場が暴落しているからといって資産を売却しても、そのお金を使うあてはないはずです。それであれば、投資を続けていたほうがいいというわけです。

新NISAで投資していることを忘れるくらいが一番儲かるでしょう。

目先の数字に一喜一憂せず、コツコツと積立投資をすることで、数十年後には資産が大きく増えているはずです。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト