60代が満足していないことは?

定年前にしておくべき3つのお金の対策

提供元:Mocha(モカ)

定年退職後は、現役時代と比べ、人間関係や働き方、健康状態などが大きく変わり、想定していたイメージとの差に悩むこともあるでしょう。しかし、どんな場合も50代から準備することで、スムーズなセカンドライフにつなげている方も多くいます。

定年退職の前からしっかり備えておきたいのは老後資金です。今回は、アンケート結果をもとに、60代が準備できている老後資金についてどのように感じているのか紹介します。

60代がもっとも満足していないのは「資産水準」

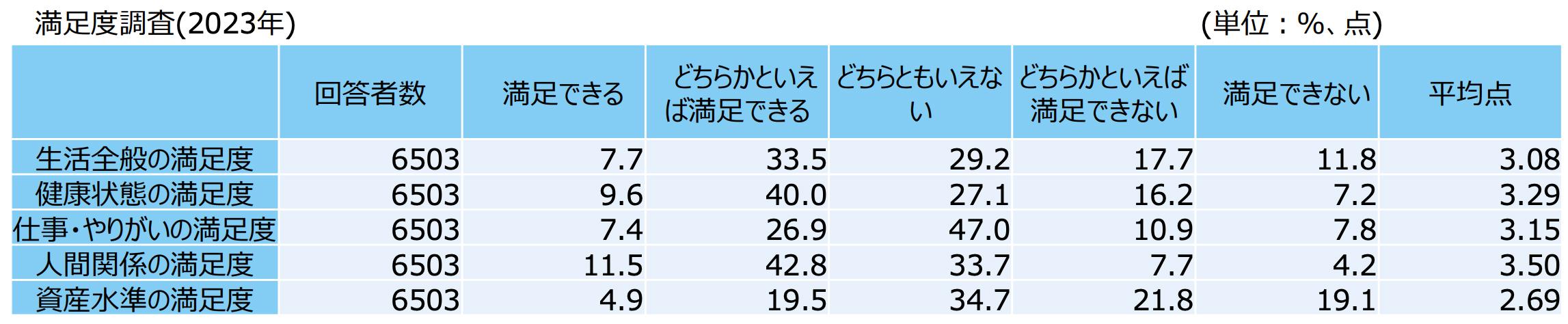

合同会社フィンウェル研究所が2023年に実施した「60代6000人の声」というアンケートでは、6503人の60代に対して「生活全般」「健康」「仕事・やりがい」「人間関係」「資産水準」の5項目についてどの程度満足しているかを質問しています。

<60代の満足度調査>

5項目のうち、最も満足度の平均点が高い項目は「人間関係」の3.50でした。退職後のことを考え、50代から仕事以外の人との付き合いを意識したり、自分の趣味をもとに交流を深めたりしておけば、人間関係の満足度を上げることができそうです。

一方、最も満足度の平均点が低い項目は「資産水準」の2.69です。そもそも、自身の資産水準に「満足できる」「どちらかといえば満足できる」と答えている人の割合は合わせて25%ほどで、他の項目よりも少なくなっています。会社を退職するまでは、いろんな付き合い、住宅ローン、教育費などで頭がいっぱいで、退職した後のことは考えられないかもしれません。しかし、イザ退職後になってみると「老後資金を準備しておけばよかった…」と思うのでしょう。

50代が持っている資産はどのくらい?

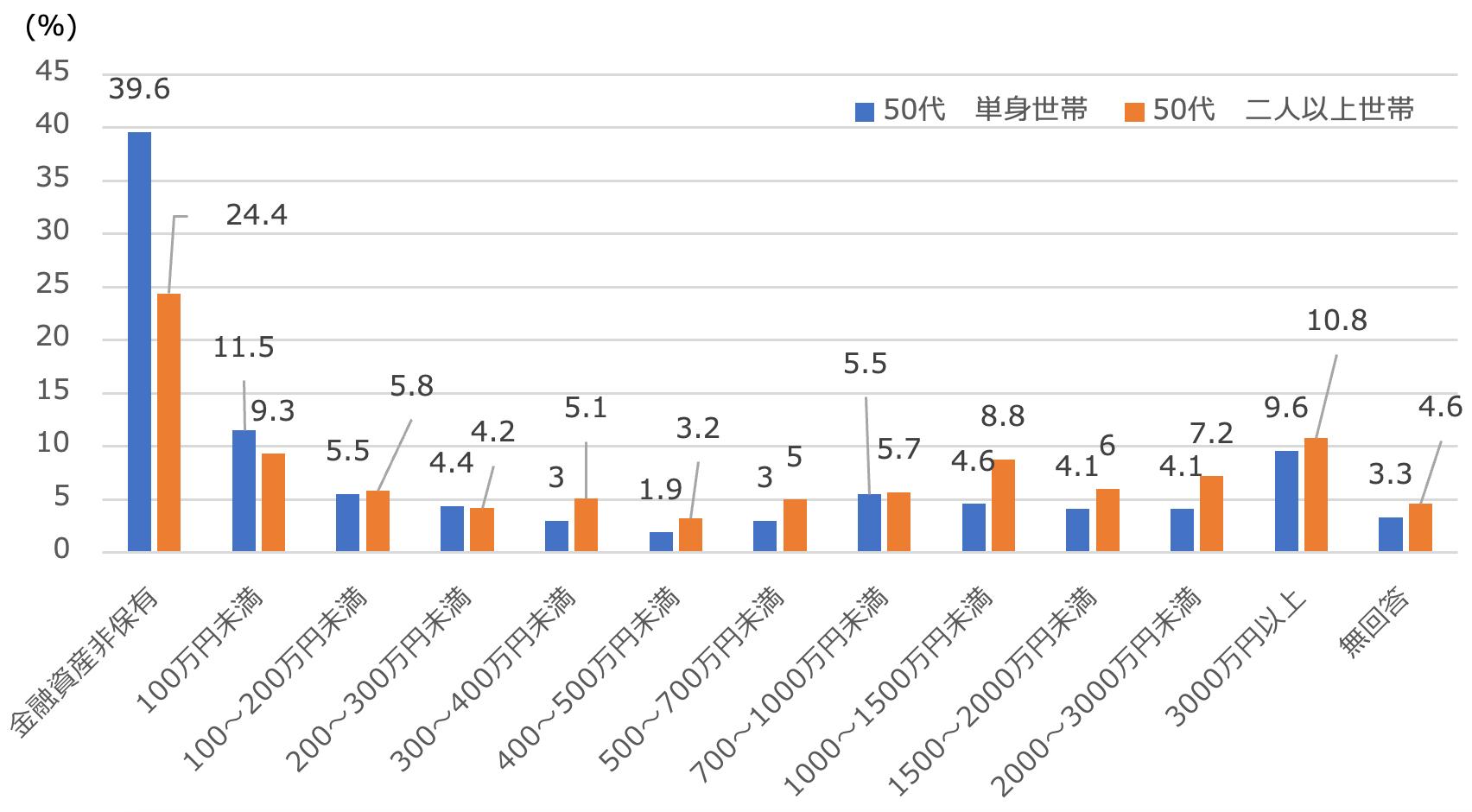

実際、定年目前の50代の方々はどれくらいの金融資産を保有しているのでしょうか。

<50代の金融資産保有額>

50代の金融資産保有額は単身世帯の平均は1048万円。二人以上世帯の平均は1253万円です。ただ、グラフを見ると一番割合の多いのは「金融資産非保有」。単身世帯が39.6%で約3人に1人、二人以上世帯が24.4%で約4人に1人という結果となっています。実際のところ、全体の中央に位置する値となる中央値は単身世帯が53万円、二人以上世帯が350万円ですから、自身の貯蓄額に満足していない方は多いと考えられます。

定年前にしておくべきお金のこと

老後資産に満足していない人がしておけばよかったことは、老後資産を増やすことに他なりません。50代、定年前までに、以下の3つに取り組んでおくとよいでしょう。

●定年前にしておくべきお金の対策1:60歳以降も厚生年金に加入して働く準備

老後資金を増やすには、できる限り働いて収入を得ることが大切です。

たとえば、60歳以降も再雇用・再就職などで会社に勤務する場合、厚生年金に加入し続けられます。国民年金は原則60歳までの加入となりますが、厚生年金は70歳まで加入可能です。働き続けて加入月数が増えれば、将来受け取れる年金額も増加します。

60歳以降も厚生年金に加入して働くには、一週間の所定労働時間が20時間以上あることや、賃金の月額が8.8万円以上であることなどの要件があります。

仮に1日7時間勤務であれば約3日、6時間であれば約4日働くことになるでしょう。折角ですから、お金を得るためだけというのではなく、自分にとってのやりがいが感じられる仕事に就けるよう、体力やスキルを磨いておきましょう。

●定年前にしておくべきお金の対策2:iDeCo(個人型確定拠出年金)を活用する

iDeCoは、毎月一定の金額を積み立て、あらかじめ用意された金融商品(定期預金・保険・投資信託など)を自ら運用する制度で老後資金を準備する制度です。

iDeCoは「拠出時」「運用時」「受取時」のいずれの場合も税制優遇があるのが特徴です。とくに拠出時には、掛金が全額所得控除となるので毎年の所得税や住民税が安くなります。運用益にかかる税金も非課税ですし、運用の成果は原則60歳以降に一時金または年金で受取ることが可能。一時金ならば退職所得控除、年金ならば公的年金等控除が使え、税金の負担を減らせます。なお、両方を併用することもできます。

iDeCoに加入することで、老後資金を貯めながら節税できるのでお得、というわけです。

●定年前にしておくべきお金の対策3:新NISAを活用する

2024年1月からNISAが新しく生まれ変わりました。

しかし、2024年からの新NISAでは成長投資枠は年間240万円、つみたて投資枠は年間120万円、合計すると1年間で360万円、トータルで1800万円まで非課税限度額が拡大しました(そのうち、成長投資枠は1200万円まで)。

また、非課税期間は期限がなくなり、一生涯投資できます。さらに、売却した分は翌年以降に再利用が可能になり、成長投資枠とつみたて投資枠は併用が可能です。

仮に、50~55歳から、1か月あたり10万円ずつを年利3%で5~10年間運用することができれば、5年間では約650万円、10年間では約1400万円も貯めることができます。老後資金の強い味方にできますね。

50代は老後に向けて準備期間がまだまだある

50代といえば「定年までもう少しの期間しかない…」と思うかもしれません。しかし、老後資金を貯めるのは難しいと思わず、できる範囲で準備をはじめましょう。例えば、55歳からお金を貯めはじめ、60歳以降も70歳まで働き続けることができれば、15年間もお金を貯めることができます。少しずつでも、お金を貯める習慣を付けておけば、老後の蓄えに対する満足感が得られることでしょう。

[執筆:ファイナンシャルプランナー 舟本美子]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト