財務レバレッジとは?目安や計算式に加え経営分析に活かす方法も解説

財務レバレッジとは、企業の総資産が自己資本の何倍になるかがわかる指標です。財務レバレッジを利かせることで、設備投資に資金をまわせることがメリットとして挙げられます。ただし、利息や返済義務のある資金が増加するため、財務リスクが高くなる点に注意が必要です。

本記事では、財務レバレッジとは何かを説明してから、具体的な計算方法を紹介します。

財務レバレッジの意味とは

財務レバレッジとは、企業の総資産が自己資本の何倍になるかを表した指標を指します。

レバレッジ(leverage)とは、もともと「てこの原理」を意味する言葉です。そのため、財務レバレッジは自己資本をてこに、どれだけの多くの他人資本を活用したかを意味することもあります。

なお、自己資本とは、株主の出資金のように、基本的に返済する必要のないお金のことです(貸借対照表上の「純資産」)。一方、他人資本は金融機関からの借入のように、返済する必要がある資金を指します(貸借対照表上の「負債」)。

財務レバレッジの計算方法

ここから、財務レバレッジの計算方法を紹介します。

財務レバレッジの計算式

財務レバレッジは、総資本を自己資本で割ることによって求められます。財務レバレッジの計算式は、以下のとおりです。

・財務レバレッジ(倍) = 総資本 ÷ 自己資本

財務レバレッジの単位は「%」ではなく「倍」のため、間違えないよう注意しましょう。また、総資本は自己資本と他人資本(純資産と負債)を足すことで求められます。

財務レバレッジの計算例

ここで、自己資本2,000万円で他人資本3,500万円のA社と、自己資本が1億円で他人資本が2,000万円のB社の財務レバレッジを計算してみましょう。

A社の財務レバレッジは、(2,000万円 + 3,500万円) ÷ 2,000万円で2.75倍です。一方、B社の財務レバレッジは、(1億円 + 2,000万円) ÷ 1億円で1.2倍と計算できます。

つまり、今回のケースでは、A社の方がB社よりも財務レバレッジが高いです。

自己資本比率から財務レバレッジを計算する方法

財務レバレッジは自己資本比率の逆数であるため、自己資本比率を使った計算もできます。自己資本比率は、分母が「総資本」、分子が「自己資本」で計算する指標です。

例えば、自己資本比率が40%(5分の2)の企業は、財務レバレッジは2.5倍と計算できます(5 ÷ 2)。また、自己資本比率が25%(4分の1)の企業であれば、財務レバレッジは4倍です(4 ÷ 1)。自己資本比率が増えると財務レバレッジは低くなり、自己資本比率が減少すると財務レバレッジは高くなります。

反対に、財務レバレッジからの自己資本比率算出も可能です。例えば、先ほどのA社(財務レバレッジ2.75倍)の自己資本比率は約36%(1 ÷ 2.75)、B社(財務レバレッジ1.2倍)の自己資本比率は約83%(1 ÷ 1.2)です。

なお、自己資本比率は主に企業の健全性の高さ(低さ)を確認するために使われます。

財務レバレッジを利かせるメリット

企業が財務レバレッジを利かせる(財務レバレッジが高いことの)メリットは、主に以下のとおりです。

・ROE(自己資本利益率)上昇につながる

・設備投資・開発投資に資金をまわせる

それぞれ解説します。

ROE(自己資本利益率)上昇につながる

ROE(自己資本利益率)の上昇につながる点が、財務レバレッジを利かせるメリットです。ROEとは、自己資本を元手に企業がどれだけ利益を得たかを示しています。

ROEの計算式は、以下のとおりです。

・ROE(%) = 当期純利益 ÷ 自己資本 × 100

分母と分子に同じ数をかけても結果は変わらないため、上記の式を以下のように置き換えられます(分母・分子に売上高と総資本をかけている)。

・ROE(%) = 当期純利益 / 売上高 × 売上高 / 総資本 × 総資本 / 自己資本

つまり、ROEは以下の式で計算可能です。

・ROE(%) = 売上高利益率 × 総資本回転率 × 財務レバレッジ

上記の式から、財務レバレッジが高くなれば、ROEの数値も大きくなることがわかるでしょう。ROEが高ければ、一般的に効率よく稼げている企業といえます。

ROEについてより詳しく知りたい方は、以下の記事を参考にしてください。

ROE(自己資本利益率)とは?目安や計算方法・ROAの意味も解説

設備投資・開発投資に資金をまわせる

設備投資や開発投資に資金をまわせる点も、財務レバレッジを利かせるメリットとして挙げられます。設備投資とは、企業が自社の生産設備を新設したり老朽設備を更新したりすることで、開発投資とは企業が新製品などを開発するにあたって投じる費用のことです。

手元資金に余裕がなかった企業も、財務レバレッジを利かせることで設備投資・開発投資に資金をまわせます。投資の結果として生産能力が向上すれば、自社の競争力を強化して事業拡大も期待できるでしょう。

また、新規事業の参入にあたって財務レバレッジを利かせることもあります。

財務レバレッジを利かせるデメリット

財務レバレッジを利かせる(財務レバレッジが高い)ことのデメリットは、以下のとおりです。

・財務リスクが高くなる

・融資審査に影響を及ぼす

各デメリットを詳しく解説します。

財務リスクが高くなる

財務リスクが高まる点が、財務レバレッジを利かせるデメリットです。財務リスクとは、資金繰りの悪化のように、運転資金の調達などで発生するリスクを指します。

財務レバレッジを利かせることは、その分借入が増えるということです。返済する元本や利息が増えるため、返済負担が重くなるでしょう。返済負担が重いと、売上で現金が入っても返済にまわさなければならないため、資金繰りが悪化します。

資金繰りが悪化すると、最悪債務不履行や倒産に陥ることもあるでしょう。

融資審査に影響を及ぼす

負債を増やして財務レバレッジを利かせていると、融資審査に影響を及ぼすことがある点もデメリットです。

企業の借金が必ずしも悪いわけではないですが、負債比率(自己資本に対する負債の割合)が高すぎると融資審査でマイナスにはたらく可能性があります。結果として、融資が受けられなくなったり、健全性を示すためにより多くの資料の提出を求められたりすることもあるでしょう。

財務レバレッジは企業の経営判断に役立つ

財務レバレッジは、企業の経営判断や、投資家の経営分析などに役立つ指標です。ここから、財務レバレッジの目安・適正値や、財務レバレッジが高い企業・低い企業の特徴を紹介します。

財務レバレッジの目安・適正値

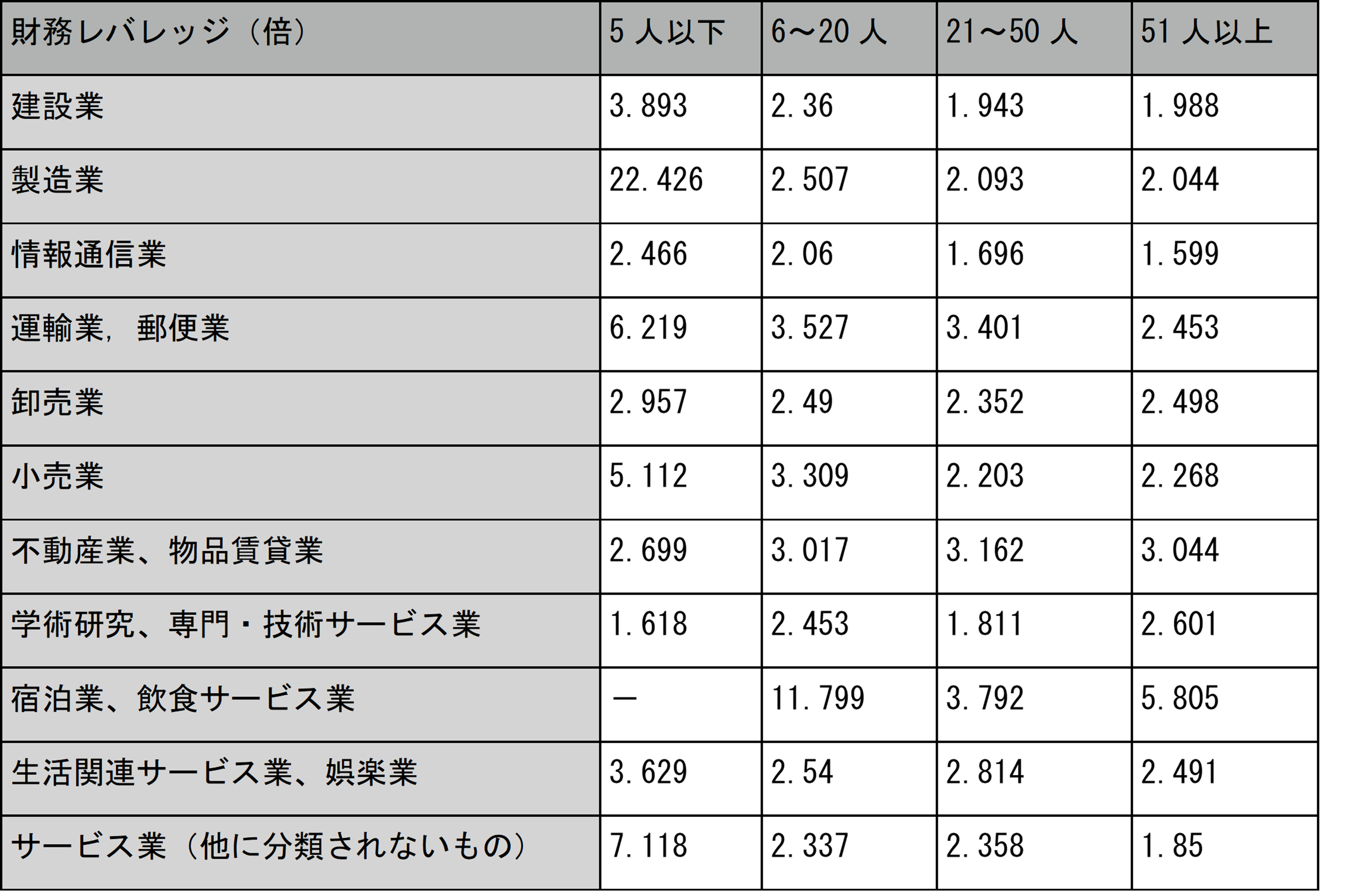

財務レバレッジの目安や適正値は、業種によって異なります。中小企業庁が実施した、「中小企業実態基本調査(2022年確報)」によると、2021年における各業種の財務レバレッジの平均値は以下のとおりです。

例えば、51人以上で製造業を営む企業の財務レバレッジが約2倍であるのに対し、宿泊業・サービス業を営む企業は5.8倍と大きく上回っていることが上図からわかります。

なお、2021年における全法人の財務レバレッジ平均は、2.492倍でした。

財務レバレッジが高い企業の特徴

一般的に、財務レバレッジが高い企業の特徴として以下の点が挙げられます。

・事業成長を目指している

・投資が多い

・借金が常態化している

事業成長につながることがあるため、財務レバレッジが高いからといって必ずしも危険なわけではありません。ただし身の丈を超えた借金が常態化している場合、資金繰りは悪化する可能性があるため、財務リスクに注視が必要です。

財務レバレッジが低い企業の特徴

一般的に、財務レバレッジが低い企業の特徴として以下の点が挙げられます。

・成長機会を求めていない

・保守的な経営をしている

財務レバレッジが低い企業は、返済に追われて資金繰りが悪化することは少ないでしょう。しかし、その分積極的な投資姿勢を示していない可能性があります。

投資家は、今後の成長性も含めて財務レバレッジが低い企業へ投資することの妥当性を見極めることが大切です。

財務レバレッジは自己資本比率やROEとの関係が深い指標

財務レバレッジとは、企業の総資産が自己資本の何倍になるかを表した指標のことです。総資本を自己資本で割ることによって求められます。

財務レバレッジを利かせるメリットは、設備投資・開発投資に資金をまわせる点などです。一方で、財務リスクが高くなるなどのデメリットもあります。

今後株式投資などで企業の財務内容を確認する際は、財務レバレッジにも注目してみましょう。

参考:e-Stat「中小企業実態基本調査/令和4年確報(令和3年度決算実績) / 確報 第10-6表中小企業(法人企業)の経営指標」

ライター:Editor HB

監修者:高橋 尚

監修者の経歴:

都市銀行に約30年間勤務。後半15年間は、課長以上のマネジメント職として、法人営業推進、支店運営、内部管理等を経験。個人向けの投資信託、各種保険商品や、法人向けのデリバティブ商品等の金融商品関連業務の経験も長い。2012年3月ファイナンシャルプランナー1級取得。2016年2月日商簿記2級取得。現在は公益社団法人管理職。