立ち上がるクララ: 賃金・設備投資そして金利上昇

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

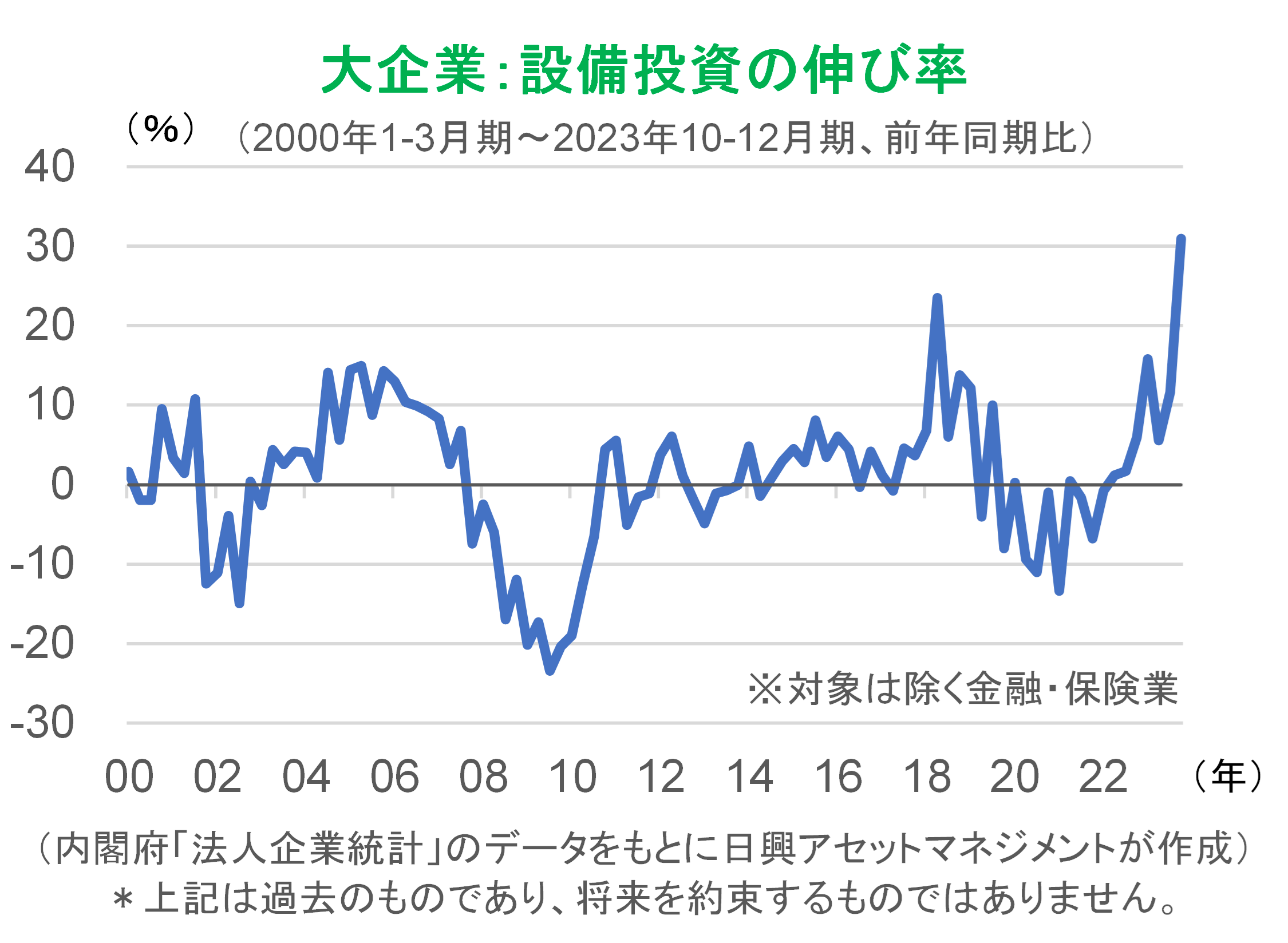

■ついに設備投資の立ち上がりが確認された

■賃金上昇、インフレと拡大的経済定着で金利、株価、円は上昇へ

■クララは歩けるようになるのか

ついに設備投資の立ち上がりが確認された

日本経済を、スイスの作家ヨハンナ・シュピリが執筆した「ハイジ」、日本では多くの人に知られるアニメ「アルプスの少女ハイジ」に登場するクララに重ね合わせ、このレポートでは、クララは「病気が治っていることに気づいていないが、実は立ち上がって歩くことができる人」という比喩として使う。

法人企業統計の発表で23年10-12月期に設備投資が急拡大したことが確認され、同四半期の実質GDP成長率が、速報値のマイナスからプラス成長に修正された。これは大きなサプライズだった。たいして設備投資が行われていないと思われていたところ、実際には投資が急拡大していたことが分かったからだ。日本の大企業が、自ら成長することへの期待を強める突然のポジティブな変化を起こしたともいえる。クララが立てると自ら気づき、ヒトの不足が続くと考えてシステム投資等を拡大したとみる。

上図に見られるように、00年以降で設備投資の伸び率が最大となった23年10-12月期は、設備投資の立ち上がりの時期として記憶されることになろう。同年4月の日銀短観やその他の調査で、企業の設備投資への積極姿勢がうかがえたにもかかわらず、9月頃まで大きな伸びは見られなかった。しかし、同年10-12月期の急拡大で、それまで“病人が大事を取って安静にしている”かのように、設備投資や事業規模拡大などに積極的ではなかった大企業がいよいよ立ち上がったのだ。企業経営者に立ち上がる気持ちが見えてきたことが大きなサプライズである。

このような状況に好転した背景には、2月28日付けレポート「クララは立ち上がるのか?日経平均株価は最高値、健康になる日本」でも述べた輸出業に典型的とみられる「余剰から不足へ」の転換がある。ヒト・モノ・カネの余剰により賃金上昇が抑制され、設備投資が控えられ、資金余剰でマイナス金利が継続されていたが、好調な外需とコロナ禍からの正常化に向かう内需の好転で、一気にヒト・モノ・カネの不足、つまり賃金上昇、設備投資増加、そしてマイナス金利からの脱却・正常化へと向かいつつあるといえる。クララは今まさに立ち上がろうとしている。

賃金上昇、インフレと拡大的経済定着で金利、株価、円は上昇へ

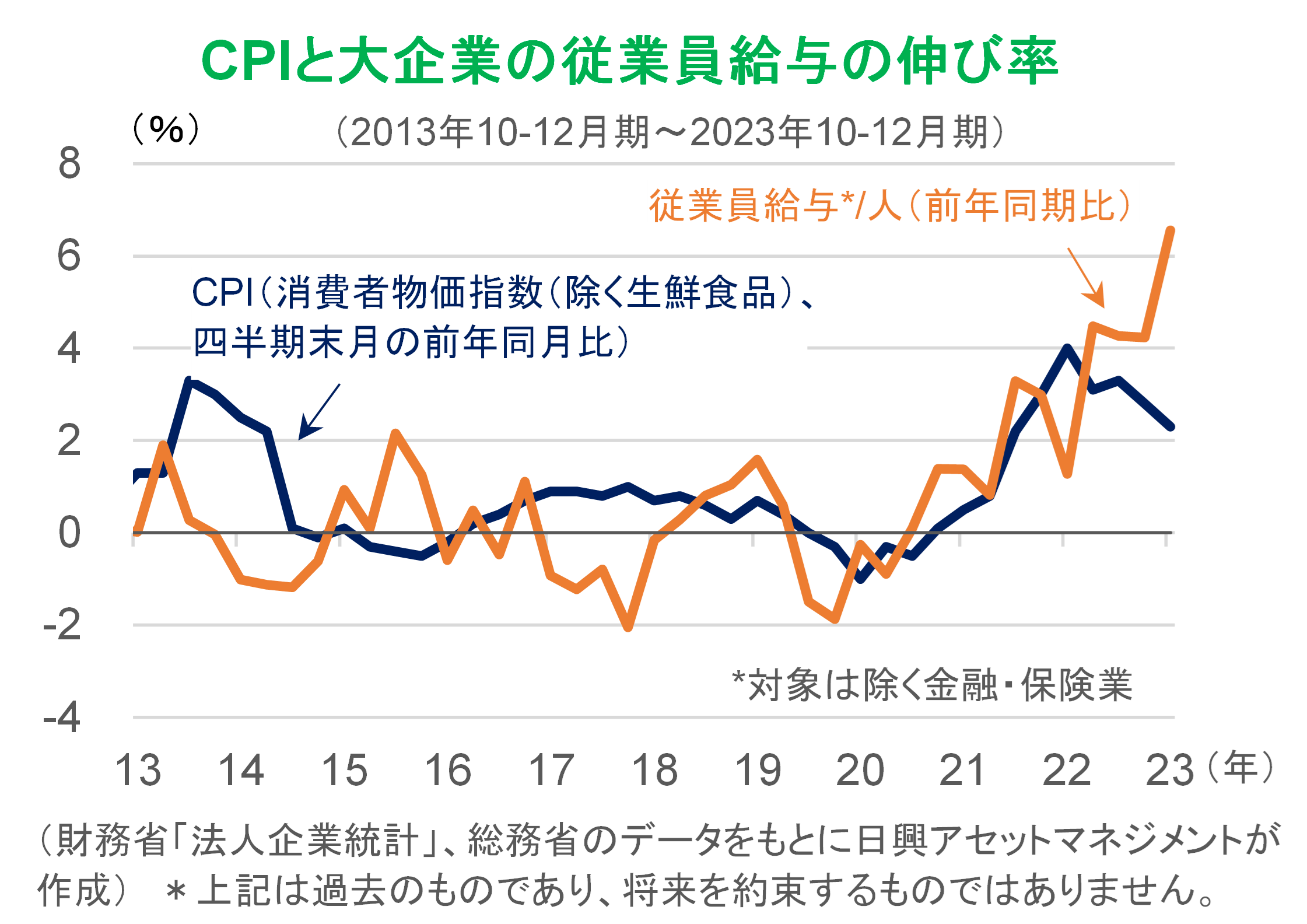

クララが立ち上がるためにもうひとつ確認したい点が、賃金上昇である。連合による春闘(春季生活闘争)の第1次集計(3月15日公表)によれば、ベースアップ(賃上げ)率の加重平均は5.28%(3月22日公表の第2次集計は5.25%)と、連合の方針(3%以上)を上回るものとなり、サプライズであった。正規社員のベースアップは単なる人手不足への対応ではなく、企業経営者の今後の収益環境への自信を示す。つまり、ベースアップ率の上昇は、収益と賃金上昇の「持続性」への自信を意味すると考えられる。

法人企業統計をみると、23年10-12月期の大企業の従業員一人当たり給与の前年同期比伸び率は、すでに5%を超えている。大企業は、企業数で全体の1%にすぎないが、従業員数は21%、売上高は41%を占めている(同四半期)。つまり、大企業が立ち上がってこそ、日本全体が立ち上がることになるのでインパクトは大きい。しかも、給与上昇の加速に対して、CPIの上昇率(インフレ率)は低下基調にある。つまり、24年は経営者の自信に加え、消費の拡大も期待できる。いよいよ経済の好循環が始まる。

そして、金利上昇が始まることになる。3月19日、日銀が政策決定会合でマイナス金利政策の解除などを決定したことにより、この方向性が明らかになったといえる。これまで、日銀の植田総裁はベースアップ率の上昇が十分であることを政策金利変更の理由にすると表明してきたので、日銀が賃金増の持続性に自信を持ち、政策金利引き上げを決めたとみてよい。

為替市場では、円相場(対米ドル)の見方が交錯している。3月20日のFOMC(米連邦公開市場委員会)において、利下げは7月までに開始されるとの見方が強まったことが円高要因となった。米利下げが始まれば、円高米ドル安が進み、株式市場の振れ幅は大きくなるかもしれない。一方、日銀のマイナス金利解除が「材料出尽くし」と解釈されたことが、その後の円安要因となった。しかし、日銀が持続的な賃金上昇に自信を持って利上げしていく場合、円高がさらに進むと考えられる。

今後の日本株は、円高でも上昇するとみている。日米中央銀行の金融政策の方向性の違いから円高が進行すれば、円安を材料に日本株を買った投資家の利益確定売りがかさむ時期が来るだろう。その後、日本経済が立ち上がり、歩けるようになれば、日本株と為替との関連性は低下する。アベノミクス下での金融緩和は行き過ぎた円高を修正したが、経営者は投資や賃金引き上げに積極的にはならなかった。設備投資・給与増で売上を増やせる(自立する)日本経済を背景とすれば、円高と株高が両立する局面が来ることになろう。

クララは歩けるようになるのか

ひとまず、クララ(日本経済)は立ち上がる可能性が高い。設備投資増と給与の増加は23年10月から24年3月にかけて形を成してきた。では、立ち上がったクララは自分の足で歩けるようになるのか。長く車いすに座っていたことで筋肉量は落ちている可能性がある。これからは筋肉質への転換を図り、長く自ら歩ける経済になっていく必要がある。

今後、人口減に見舞われると考えられる日本経済が一人当たりGDPの継続的な成長を実現し、日本企業がさらに筋肉質になるためには、政策としては雇用の流動性を高めて次の景気悪化への対応力をつけること、企業としては経営改革で成長分野への事業展開をすること、利益率を重視すること、稼げない事業から撤退することが期待される。経済が良いときこそ、改革を行う千載一遇のチャンスである。日本経済の変わりゆく姿を期待したい。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク