株価の上がり下がりだけじゃない ボラティリティが利益になるとは

提供元:光世証券

年初から力強い値動きで史上最高値を更新した日本株ですが、5月に入ってからは長らく低迷が続いています。そんな時にはオプション取引を用いることで、株価の上昇だけでなく、変動(ボラティリティ)からも収益を得ることが可能です。

しかしながら、オプションの仕組みは理解していても、ボラティリティから収益を得るというのは少しイメージが付きにくいかもしれません。

そこで今回は「ボラティリティが収益になるとは」について、疑似的な株価変動を用いて説明していきます。

ランダムな株価変動とそれに基づくコール価格を作成

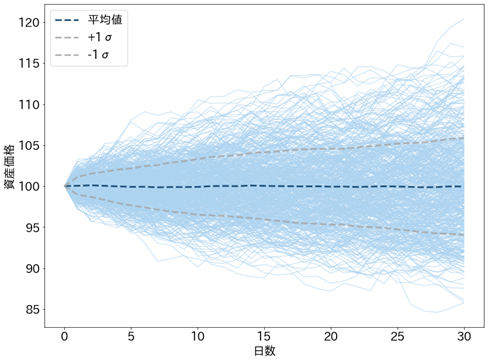

まずはオプション価格をシミュレートするために、以下の仮定に基づいたランダムな原資産の値動きを500通り作成します。

・初期値:100

・期間:30日間

・成長率(年率):0.00%

・定数ボラティリティ(年率):20%

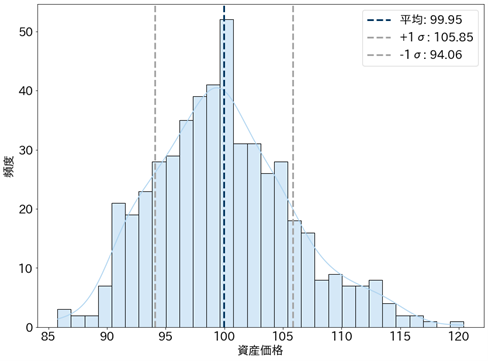

下段のヒストグラムは作成した500通りの株価変動における満期日(30日)時点の価格の分布を示しており、指定したパラメータ通りの平均と標準偏差を持つ分布が算出されました。

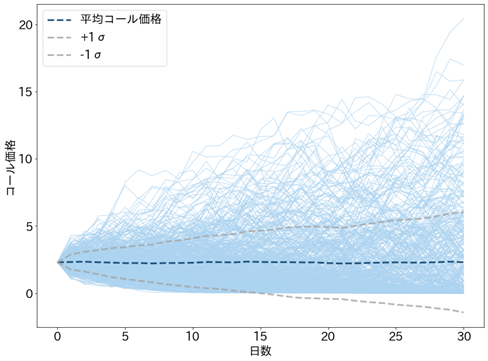

次にこれらの株価の値動きから、ブラック・ショールズモデル(以下BS式)を用いて、権利行使価格100(初期値のアット・ザ・マネー)のコールオプションにおける30日間の価格付けを行っていきます。

BS式に用いる各変数には

・権利行使価格:100(初期値のアット・ザ・マネー)

・リスクフリーレート:0.077%

・定数ボラティリティ(年率):20%

残りの変数である残存期間、原資産価格には先に作成した30日間のランダムな株価データを用いて、動的に変化させるものとします。

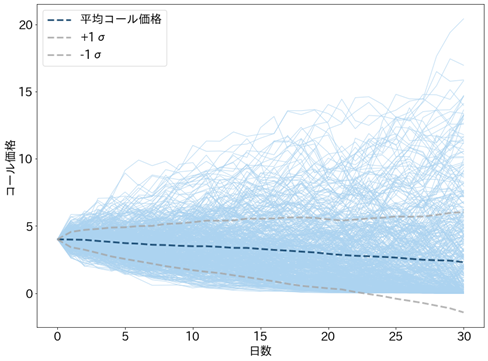

下図はこれらのパラメータを用いてBS式で作成した権利行使価格100のコールオプションの満期までの価格推移で、原資産の2.29%の初期価格がついていることが確認できます。

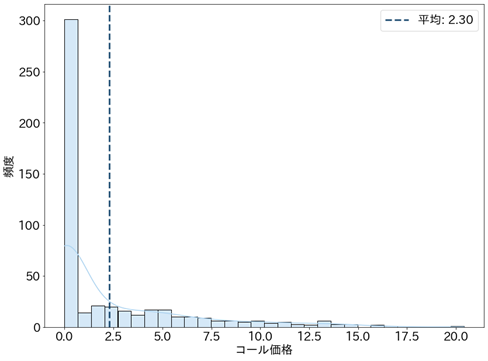

下段には原資産同様に満期時点のコール価格の分布を示しています。上記のグラフを見てわかる通り、最終的にオプションの価値が0になる頻度が突出して高いですが、500通りの平均価格は初期プレミアムと同程度の2.30となっています。これもオプションの1つの特徴とも言えます。

ボラティリティを取引するとは

原資産とコールオプションの満期までの30日間のデータが作成できたので、これらを用いてボラティリティの売買についてみていきましょう。

まずは先に作成したコールオプションをショートします。

オプションのポジションは、今回のテーマであるボラティリティのリスクを孕んでいますが、当然コール(買う権利)を売却しているため、オプション単体では、原資産価格の上昇リスク(¹デルタリスク)も負っていることになります。

¹ 原資産の価格変化に対するオプション価格の変化額を表します。 デルタは0から絶対値1の間の値となり、デルタ値が絶対値1に近づくほど、オプション価格は原資産の価格変動の影響を大きく受けることとなります。

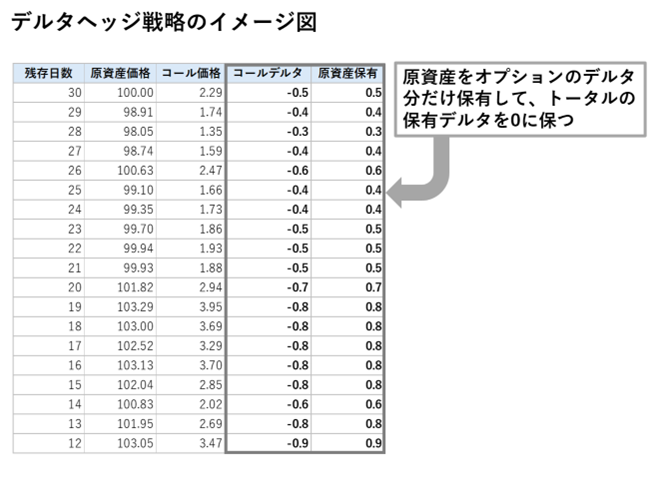

そのため、原資産を買う(原資産価格の下落リスクを負う)ことにより、ポジション全体のデルタリスクを0に保ちます。

そうすることによりポジションに係る原資産価格の上昇・下落リスクがヘッジされて、ボラティリティに絞った取引を行うことができます(デルタヘッジ戦略)。

なお、ここで計算されるデルタは小数点第2位を四捨五入したもので、毎営業日引け時点のデルタを確認して、0.1単位でヘッジを行うものとしており、厳密なヘッジでないことをご留意ください。

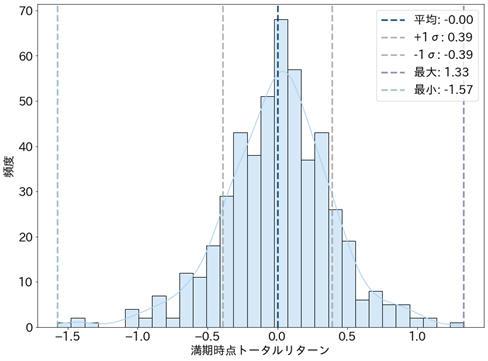

上記グラフは先に作成したランダムな株価データとそれに基づくコールを用いてデルタヘッジ戦略を500通り行った際の満期時点のトータルリターンの分布です。

グラフを確認すると平均利益が0.00のほぼ左右対称の分布となっていることが分かります。

これは原資産とコールオプションを計算する際のボラティリティがともに20%で設定されているためです。先に示した満期時点の平均コール価格が初期価格とほぼ同価格であったのも同じボラティリティを設定しているためです。

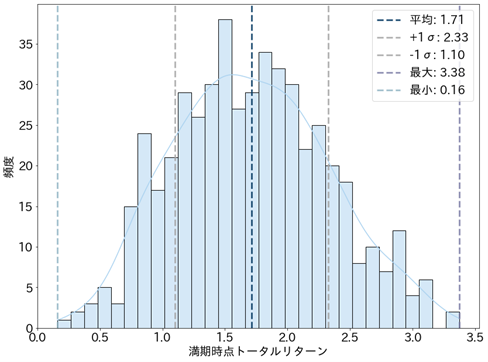

上述のようにBS式にてコールの価格付けする際のボラティリティは原資産と同じ20%としていましたが、次は+15%のボラティリティを上乗せして計算した場合のトータルリターンを見てみましょう。

するとコールオプションの初期値は原資産の4.00%の価格が確認でき、デルタヘッジ戦略を行った際の平均利益は1.71と上昇していることが分かります。

このことからオプションの価格はボラティリティが影響しており、オプションを用いることでボラティリティリスクを負うことが出来ることが分かりました。

そして今回の例では、15%上乗せした35%のボラティリティで計算したコールオプションに対して、原資産のボラティリティは20%のままで設定しているため、その20%がそのまま原資産の実現ボラティリティとなります。

つまり今回の例では極端ですが、35%のボラティリティで価格付けされているオプションを売り、実際の原資産のボラティリティは20%となったことで、その分のボラティリティの低下を利益にすることが出来たということになります。

反対に原資産のボラティリティを大きく設定したり、オプションのボラティリティを小さく設定したりした場合の期待収益は小さくなることになります。

今回は便宜上、原資産及びオプションに係るボラティリティは一定であるという仮定を用いていますが、実際の相場では絶えずボラティリティは変動しているため注意が必要です。

おわりに

今回のテーマであるボラティリティを売買する(株価の上昇下落ではなく、変動で売買を行う)イメージがつかめたでしょうか。そして、日本では日経平均やTOPIXなどの指数を原資産とするオプションのほかにも、個別株オプション市場があり、 ETFに係るオプションも上場しています。相場が上にも下にもいかないような機会にはオプション市場もぜひチェックしてみてください

最後に、ここで用いた原資産はあらかじめ設定した範囲に収れんする値動きで定義しており、加えてボラティリティは一定であるという仮定を用いました。実際の相場では今回想定していない原資産の大暴落, 大暴騰やボラティリティにおける高変動・低変動の持続性、原資産価格に対する上昇・下落感応度の非対称性などが見られています。オプションを取引する場合には、この点を十分に注意してください。

(提供元:光世証券)

関連リンク