人気上昇中のバンクローン市場:Morningstar LSTA 米国レバレッジド・ローン指数で見た場合

提供元:Morningstar Indexes(モーニングスター・インデックス)

- TAGS.

バンクローン市場の拡大

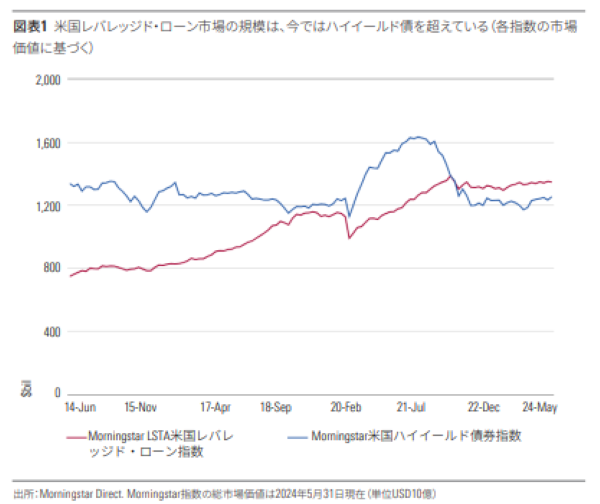

かつてはニッチな資産クラスであったバンクローンが今や主流になっています。代表的なバンクローンの指数である「Morningstar LSTA米国レバレッジド・ローン指数」で測定すると、その市場価値は過去10年間でほぼ倍増し、今では米国ハイイールド債を上回っています。レバレッジド・ローンは、投資適格未満の社債と多くの共通の特性を持つため、ここでは同じように人気の高いハイイールド債と比較してご説明します。

図表1にあるように、パンデミック後のインフレの高止まりをうけて2022年3月に始まった積極的な利上げ以前から、この資産クラスは米国で大幅に拡大しています。ハイイールド債市場が10年前とほぼ同じ規模であるのに対し、「Morningstar米国レバレッジド・ローン指数」で測ったレバレッジド・ローン市場の市場規模は過去10年間に2倍近く拡大しました。

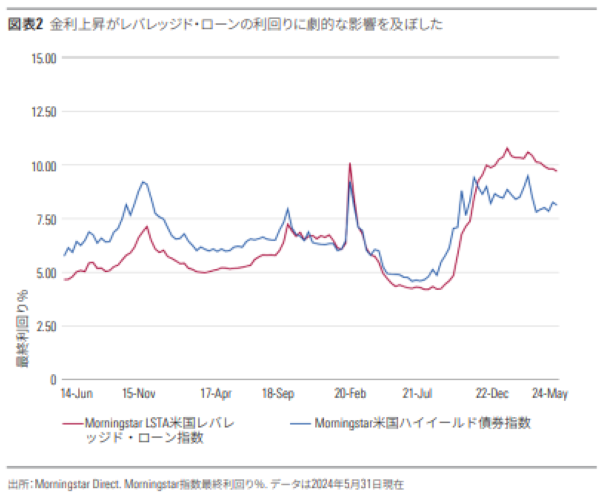

金利上昇は、レバレッジド・ローンの利回りに劇的な影響を及ぼしました。金融危機後長年続いた低金利下では、利回りはハイイールド債が同ローンを上回っていました。しかし、図表2が示すように、2022年3月始まった米連邦準備制度理事会(FRB)によるインフレ抑制のための金融政策によってローンの利回りは急上昇しました。“クーポン・クリッパー”(高い金利を求める投資家)は2桁の利回りを何ヵ月間も享受することができたのです。

レバレッジド・ローンはリスクがないわけではない

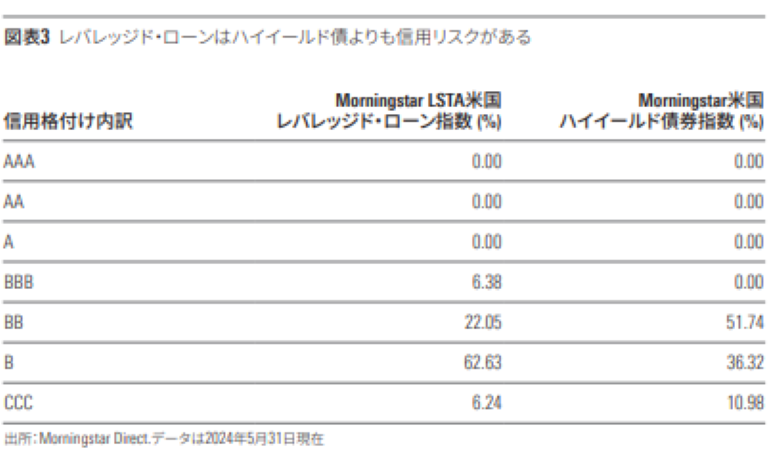

実際のところ、レバレッジド・ローンが信用リスクを抱えるのは、欠陥ではなくそのように設計されているからです。図表3にあるとおり、現在、「Morningstar米国レバレッジド・ローン指数」の構成資産の3分の2はシングルBに格付けされています。この指数の信用リスク特性は「Morningstar米国ハイイールド債券指数」よりも劣っています。

この信用リスク特性は、レバレッジド・ローンの動向にどのように反映されたのでしょうか?経済が悪化する局面では、「Morningstar LSTA米国レバレッジド・ローン指数」は大きく下落する傾向があります。2008年の世界金融危機とその後の大不況はこの資産クラスに大きな打撃を与え、同指数はこの年29%下落し、「Morningstar米国ハイイールド債券指数」の24.7%よりも厳しい下落となりました。

新型コロナウィルスが引き起こした社会的なロックダウンが経済を景気後退に陥れ、パンデミックパニックが市場の混乱を招いた2020年の第1四半期にもこれと同じことが起こりました。レバレッジド・ローンとハイイールド債は、ともに同四半期13%近く下落しました。

2022年の場合は違いました。世代を隔てて再来した高インフレとそれに対する積極的な金融政策を受けて、株式も債券も大幅に下落しました。この年、レバレッジド・ローンは、債券に比べ健闘しました。変動金利であることが、急激な金利引き上げによる影響の緩衝材となったのです。

1999年から現在に至るまで、「Morningstar LSTA米国レバレッジド・ローン指数」の年率リターンがマイナスになったのは3度だけです。最初は2008年、そして2015年のマイナス0.7%、直近では2022年のマイナス0.8%です。「Morningstar米国ハイイールド債券指数」は同じ年にマイナス圏に転落しさらに2000年と2018年もマイナスとなりました。

戦略的資産配分におけるレバレッジド・ローン

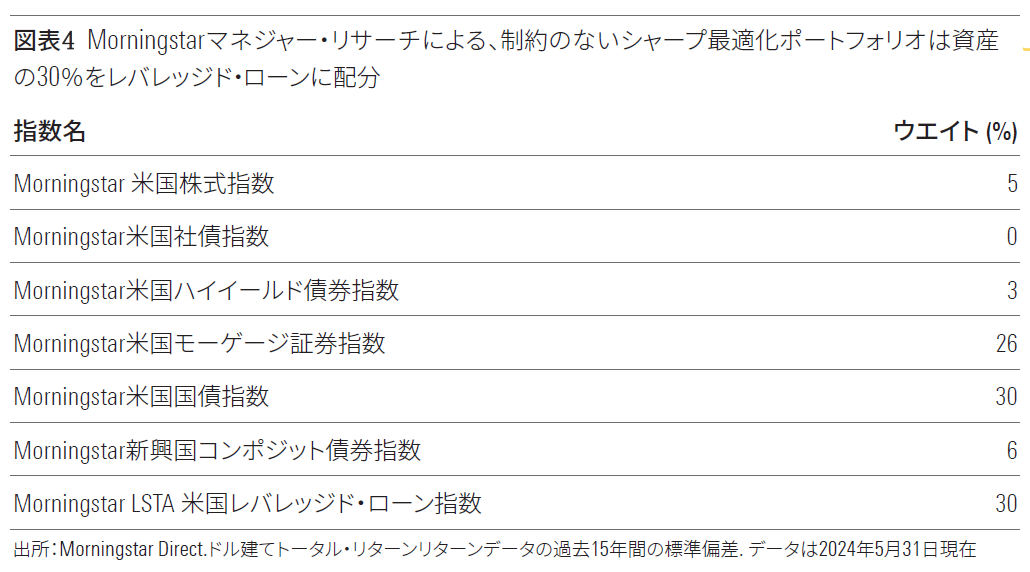

Morningstarマネジャーリサーチは、レバレッジド・ローンの戦略的な活用事例を挙げています。2023年10月に発行した”Sharpening Fixed Income Portfolio Allocations”というレポートでは、米国に焦点を当てた一連の「シャープ(レシオ)最適化ポートフォリオ」を紹介しています。図表4にあるように、株式比率の制約のない最適化ポートフォリオでは、「Morningstar LSTA米国レバレッジド・ローン指数」の構成比率を「Morningstar米国国債指数」と等しい30%としています。

同論文の筆者であるMorningstarのMaciej KowaraとAlec Lucasは、研究結果について次のように説明しています:

「最適化ポートフォリオは、国債、不動産担保書証券、バンクローンをポートフォリオの主要な構成要素にしました。これは、全期間を通じて国債は、バンクローンと負の相関(相関係数マイナス 0.3)があり、エージェンシー債との間には弱い相関(同マイナス 0.05)があるためです。(中略)バンクローンと国債の負の相関が続くことはないかもしれませんが、相関が高まる可能性は低いでしょう。バンクローンの利率は、その設計上、金利が上昇して国債の価格が下落する局面では上昇します」

バンクローンの現在の利回り水準が続くとは限りません。とはいえ、インフレと金利の行方を予測するのは至難の業です。経済の悪化は繰り返し現れるリスクであることに変わりはありませんが、「Morningstar LSTA米国レバレッジド・ローン指数」は、インカムの源泉としてだけでなく、ポートフォリオの分散を図る役割を果たす可能性があるバンクローンに焦点を当てています。

当指数に関するお問い合わせは index-jp@morningstar.com 宛までお願い致します。

(提供元:モーニングスター・インデックス)

関連リンク