2024年8月28日上場

237A:ウルトラロング米債/ 238A:ウルトラロング米債(ヘッジあり)

提供元:ブラックロック・ジャパン

- TAGS.

2024年8月28日にiシェアーズ 米国債25年超 ロングデュレーション ETF(銘柄コード:237A)、iシェアーズ 米国債25年超 ロングデュレーション ETF(為替ヘッジあり)(銘柄コード:238A)が新規上場することから、この新しいETFの特徴、組成や設定のねらいについてご紹介いたします。

基本情報

| 銘柄名・コード | (1)iシェアーズ 米国債25年超 ロングデュレーション ETF (237A) (2)iシェアーズ 米国債25年超 ロングデュレーション ETF(為替ヘッジあり)(238A) |

||

| ファンドの特色 | (1)iシェアーズ 米国債25年超 ロングデュレーション ETFは、FTSE米国債STRIPS元本25年超インデックス(国内投信用、円ベース)への連動を目指すETF(上場投資信託)です。 (2)iシェアーズ 米国債25年超 ロングデュレーション ETF(為替ヘッジあり)は、FTSE米国債STRIPS元本25年超インデックス(国内投信用、円ヘッジ・円ベース)への連動を目指すETF(上場投資信託)です。 |

||

| 対象指標 | (1)FTSE米国債STRIPS元本25年超インデックス(国内投信用、円ベース) (2)FTSE米国債STRIPS元本25年超インデックス(国内投信用、円ヘッジ・円ベース) |

||

| 対象指標の概要 | (1)FTSE米国債STRIPS元本25年超インデックス(国内投信用、円ベース)は残存期間が 25 年以上である米国財務省証券の元本部分のストリップス債の各銘柄を時価総額にて加重平均した債券インデックスです。 (2)(1)に加えて、為替の変動リスクを回避するために、 為替ヘッジが行われている指数です。 |

||

| 計算期間 | 毎年1月12日~4月11日、4月12日~7月11日、7月12日~10月11日、10月12日~1月11日 (※最初の計算期間は2024年8月26日から2024年10月11日まで) |

||

| 分配金支払基準日 | 毎年 1月11日、4月11日、7月11日、10月11日(年4回) | ||

| 管理会社 | ブラックロック・ジャパン株式会社 | ||

| 信託受託会社 | 三菱UFJ信託銀行株式会社 | ||

| 売買単位 | 10口単位 | ||

| 信託報酬 | 年0.154%(税抜0.14%) | ||

| 上場日 | 2024年8月28日(予定) | ||

新しいETF組成の思い

債券ETF市場は、グローバルで2.3兆ドルまで拡大しており、ブラックロックでは2030年に6兆ドルまで拡大すると見込んでいます。東証に上場している債券ETFも1.3兆円に達しており、ETFが投資家の間で債券投資の一手段として活用されることが増えてきました。

ブラックロックは現在、東証上場の債券ETFの中で最多の19本を提供しています。東証上場ETFでのポートフォリオ構築のパーツとしてご活用いただけるよう、米国の超短期債ETF(2012)から、超長期債ETF(ヘッジ有:2621、ヘッジ無:2255)まで、幅広い年限別のラインアップを取り揃えております。

特に、20年超の米国債に投資する超長期債ETFは、現在の高い利回りに加え、今後予想されている利下げ局面での価格上昇が期待できるため、インカムとキャピタル両方を狙える商品として多くの投資家様に注目されております。2024年8月2日現在、弊社の超長期債ETF「2621:iシェアーズ 米国債20年超 ETF(為替ヘッジあり)」は東証で最大の債券ETFにまで成長しました。

今回、そんな超長期債ETFよりもさらにデュレーションが長く、金利の動きに最も値動きが敏感な「237A:ウルトラロング米債」と「238A:ウルトラロング米債(ヘッジあり)」を新しく上場いたします。今後米国金利の利下げが期待される中、皆様の投資の幅を広げられる商品になればと考えています。

新しいETFの特徴

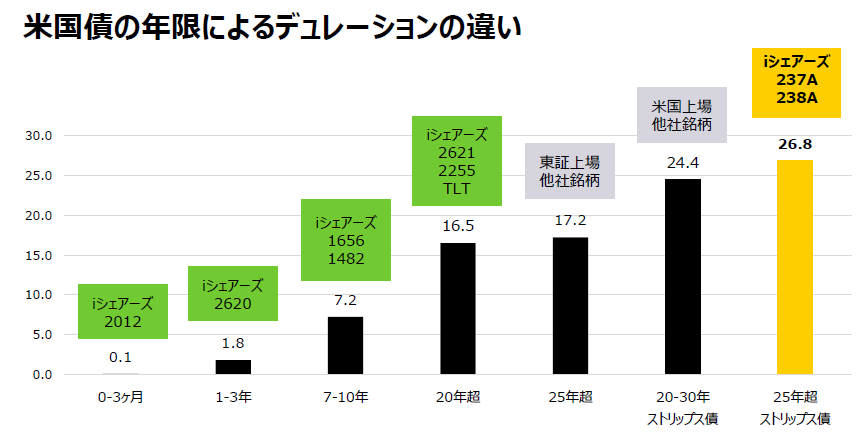

東証上場の米国債ETFのなかで、金利低下時に最もリターンが期待できる(最もデュレーションが長い)ETF

当ETFは、ストリップス債という、利付債と比べてデュレーションが長い債券を投資対象としています。そのため、当ETFは東証上場のうち最もデュレーションが長く、金利に対する感応度が高く、金利低下時に最も大きな価格変化が期待できます。

日本の投資家がアクセス可能な海外上場銘柄と比較しても、iシェアーズ 米国国債 20年超 ETF(ティッカー:TLT)が16.5年、バンガード超長期米国債ETF(ティッカー:EDV)が24.4年であることに比べ、本商品は26.8年と、デュレーションが長くなっています*注。

※出所・注:ブラックロック、FTSE、ICE、データ取得および比較対象の抽出は2024年6月末時点、比較母集団は東証上場ETFおよび本邦投資家がアクセス可能な海外上場銘柄(レバレッジ・インバース型商品は除く。)であり、各銘柄は各年限の米国債を主要投資対象としているETFを示しています。各年限のデュレーションを示すため、次の指標を参照しています。「0-3ヶ月」:FTSE米国債0-3ヶ月インデックス(国内投信用、円ベース)、「1-3年」:FTSE米国債1-3ヶ月セレクト・インデックス(国内投信用、円ベース)、「7-10年」:FTSE米国債7-10年セレクト・インデックス(国内投信用 円ベース)、「20年超」:FTSE米国債20年超セレクト・インデックス(国内投信用、円ベース)、「25年超」:ICE U.S. Treasury 25+ Year Bond Index (円換算)、「20-30年ストリップス債」:ブルームバーグ米国債STRIPS(20-30年)均等額面インデックス、「25年超ストリップス債」:FTSE米国債STRIPS元本25年超インデックス(国内投信用、円ベース)。なお、TLTの連動対象指数はICEが算出するICE U.S. Treasury 20+ Years Bond Indexであるため、FTSEが算出する指数とはデュレーションが異なる可能性があります。ブラックロック・ジャパン株式会社調べ。

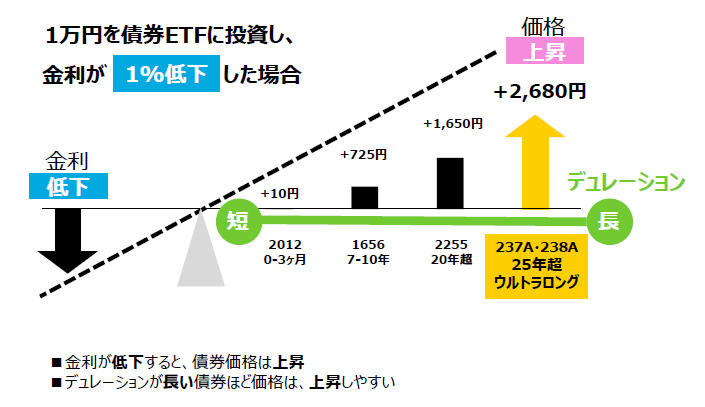

デュレーションとは?

デュレーションは金利感応度とも呼ばれ、金利への反応のしやすさを表す指標です。債券と聞くと値動きの小さい資産というイメージを持つ方も少なくありませんが、こちらの図で見るとわかる通り、債券の値動きは商品によって様々です。同じ米国債で比較した場合でも、今回上場するETFは金利が1%低下した場合に26%以上もの値動きが期待でき、その値動きの幅を決めているのがデュレーションです。

※出所:ブラックロック、2024年6月末時点。上図はイメージであり、実際の値動きとは異なる可能性があります。価格変化は[銘柄の対象指数のデュレーションx金利変化幅x投資金額]と仮定し算出。ここでは金利変化による価格への影響のみを算出しており、為替動向等による影響は加味していません。それぞれの年限の金利低下に基づく上昇率のイメージです。米国の政策金利や短期金利が低下しても、長期債の金利が低下するとは限りません。「0-3ヶ月」:FTSE米国債0-3ヶ月インデックス(国内投信用、円ベース)、「7-10年」:FTSE米国債7-10年セレクト・インデックス(国内投信用 円ベース)、「20年超」:FTSE米国債20年超セレクト・インデックス(国内投信用、円ベース)、「25年超ウルトラロング」:FTSE米国債STRIPS元本25年超インデックス(国内投信用、円ベース)

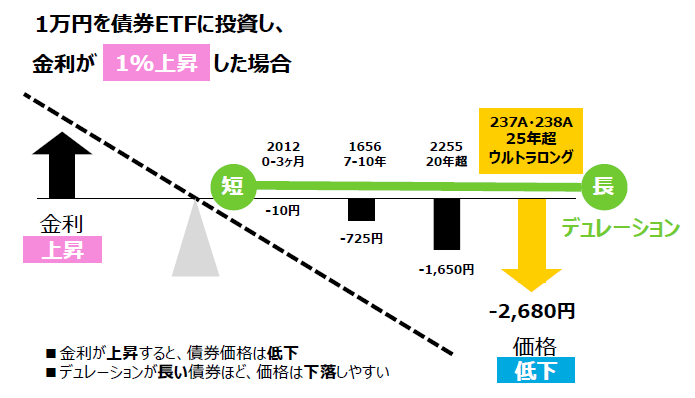

今のように今後利下げする可能性がある場合、デュレーションの最も長い銘柄が最も値上がりが期待ができるのですが、反対に金利が上昇する局面では大きく値下がりするリスクがあるので注意が必要です。

※出所:ブラックロック、2024年6月末時点。上図はイメージであり、実際の値動きとは異なる可能性があります。価格変化は[-各銘柄の対象指数のデュレーションx金利変化幅x投資金額]と仮定し算出。ここでは金利変化による価格への影響のみを算出しており、為替動向等による影響は加味していません。それぞれの年限の金利上昇に基づく低下率のイメージです。米国の政策金利や短期金利が上昇しても、長期債の金利が上昇するとは限りません。「0-3ヶ月」:FTSE米国債0-3ヶ月インデックス(国内投信用、円ベース)、「7-10年」:FTSE米国債7-10年セレクト・インデックス(国内投信用 円ベース)、「20年超」:FTSE米国債20年超セレクト・インデックス(国内投信用、円ベース)、「25年超ウルトラロング」:FTSE米国債STRIPS元本25年超インデックス(国内投信用、円ベース)

過去10年で最も高い金利

米国債券の金利はここ数年で大きく上昇しており、特に超長期債券の金利は10数年来の高水準となっています。今後の金利の低下余地(債券の価格上昇幅)に注目が集まる局面です。

なお、iシェアーズETFのデュレーションは、iシェアーズの各ETFのウェブサイトにて確認できます。

デュレーションと残存期間(満期)って何が違うの?

デュレーションと残存期間(満期)は同じように思われることも多いですが、実際には大きく異なります。例え同じ「米国債25年超」とされていても、それが利付債なのか、ストリップス債なのかでデュレーションが異なります。本商品は25年超のストリップス債に投資を行うことから、25年超の利付債に投資を行う場合と比べてデュレーションが更に長くなる特徴があります。

そもそもストリップス債って何?

ストリップス債はゼロクーポン債とも呼ばれ、クーポン(利息)がつかない債券です。定期的なクーポン(利息)支払いがない代わりに、発行時の価格は額面価格よりも低く設定され、発行価格と額面価格の差額が利付債におけるクーポン(利息)分の価値に相当します。本商品が投資対象とする米国国債のストリップス債は、利付債と同様に米国政府が発行する債券の一種なので、利付債と同様の高い信用力を有しています。

ストリップス債(ゼロクーポン債)を投資対象としたETFでの分配

ストリップス債では、期中のクーポン(利息)支払いはないものの、債券の満期が近づくにつれて、発行時低く設定されていた債券価格が、額面価格に向けて上昇していく傾向にあります。ストリップス債を投資対象としたETFの場合、購入価格と額面価格の差額がETFの分配原資となるため、ストリップス債を直接保有した場合には得られないクーポンや分配の支払いを受け取れる利点があります。

東証上場ETFで債券投資をするメリット

この度上場するETFは、個人投資家が手軽に米国債のエクスポージャーを円ベースかつ日本時間にて取引できることに加え、海外上場のETFと比較し、ETFの分配金に対しての税制面のメリットが期待できます。米国上場の債券ETFに投資した場合、一般的には米国課税10%がかかってしまいますが※、本ETFの分配金にかかる米国課税はございません。また、本ETFの投資先からのクーポン等の収益にかかるETF内の課税もございません。

※証券会社によっては、米国課税が還付される場合もあります

選べる為替ヘッジ

為替ヘッジあり・なしの二種類を上場予定なので、ニーズ別に組み合わせてお使いいただけます。

米ドル円の為替変動リスクを抑えたい方、対米ドルで円高に進むと予想する局面ではヘッジあり(238A)、債券の値動きだけではなく、為替の値動きも追いたい方、円安に進むと予想する局面でには為替ヘッジなし(237A)がおすすめです。

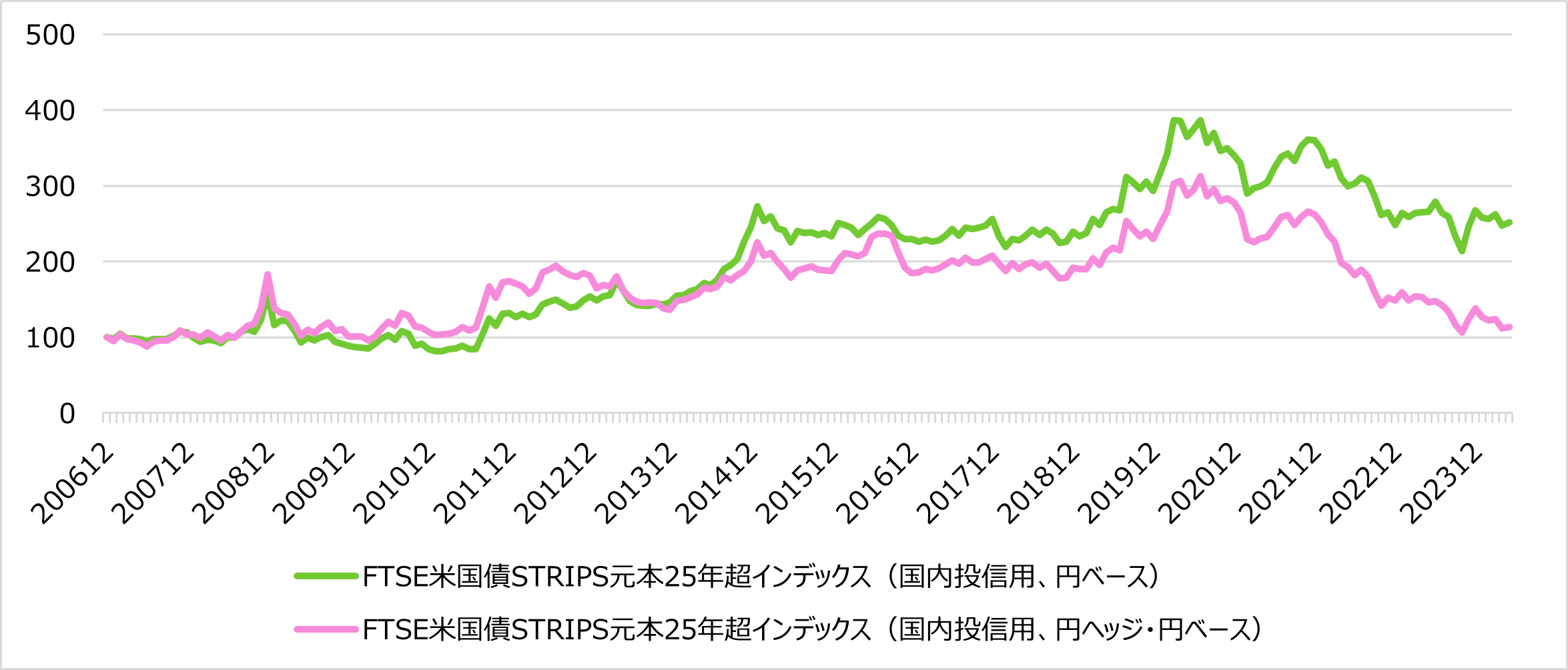

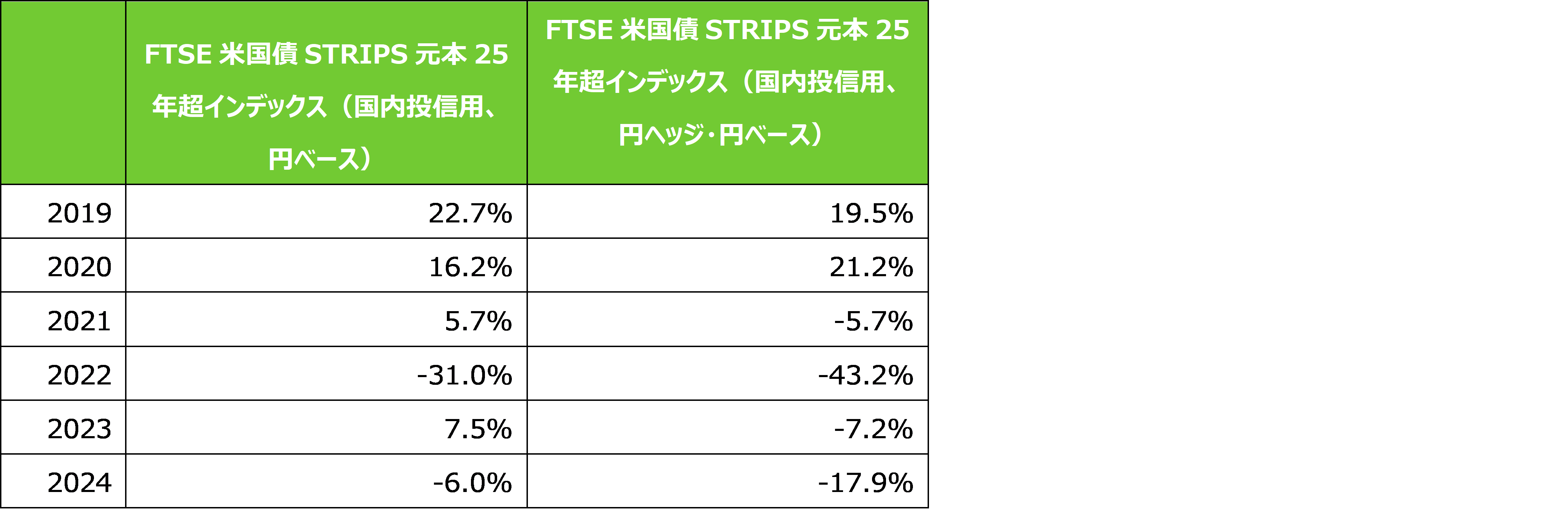

連動指標のパフォーマンス

<年次リターン>

【参考情報】

● 情報ベンダーコード

(ETFコード)

(1)Quick:237A/T、Bloomberg:237A JT Equity、Refinitive:237A.T

(2)Quick:238A/T、Bloomberg:238A JT Equity、Refinitive:238A.T

(対象指標)

(1) Quick:-、Bloomberg:CFIISP25 Index、Refinitive:-

(2) Quick:-、Bloomberg:CFIISP2C Index、Refinitive:-

関連リンク