相場急落に備えるには

【検証】資産運用で定期的な「リバランス」は意味ある?

提供元:Mocha(モカ)

相場変動による資産の減少を抑えるために、国内外の株や債券などに分散投資をしている人は多いでしょう。しかし、分散投資のポートフォリオ(金融資産の組み合わせ)は投資が進むにつれて資産の比率が偏ってしまいます。この偏りを直す「リバランス」は定期的にすることが大切とよくいわれますが、果たして本当なのでしょうか。

資産配分を調整するリバランス

たとえば、国内外の株と債券の4資産に均等投資をしていたとします。マーケットは常に上下をしていますので、時間が経つと資産配分に偏りができてきます。しかし、この偏りを元に戻さずそのままにしていると、株価下落が起きたときの資産の減少が大きくなってしまいます。

実際、2024年前半は市場が好調で為替レートも円安に動いていましたが、7月になってからは日本株・米国株が下落。為替レートも円高に進みました。新NISAで買い付けられている投資信託は世界株・米国株に投資するものが上位を占めています。ですから、株価下落・円高によって資産を大きく減らした人も多いでしょう。

こんな事態を防ぐために行いたいのが、資産の比率の偏りを元に戻す「リバランス」です。

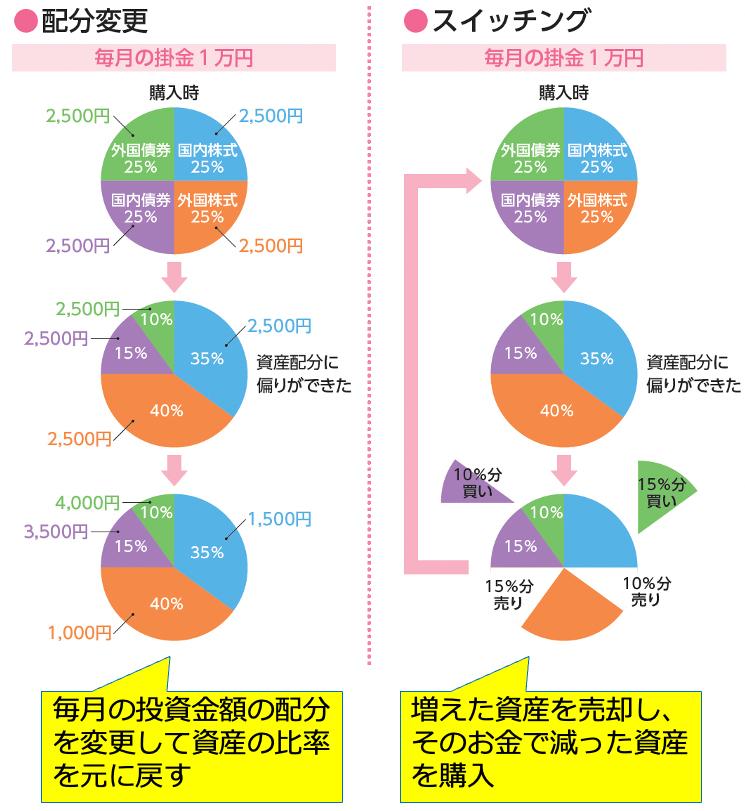

リバランスには「配分変更」と「スイッチング」の 2つがあります。

<配分変更とスイッチング>

配分変更は、毎月の投資金額の配分を変更して資産の比率を元に戻す方法です。配分変更は今ある資産を売らずにリバランスできますが、資産の比率が戻るまでに時間がかかります。

一方、スイッチングは、増えた資産を売ってそのお金で減った資産を買うことで資産の比率を元に戻す方法です。スイッチングをすれば、資産の比率は一気に戻ります。時間をかけずにリバランスをするならばスイッチングが適しています。

今回は、スイッチングによるリバランスを定期的に行ったほうがよいのか、リバランス効果の検証をしていきたいと思います。

リバランス効果の検証にあたってのデータを確認

リバランス効果の検証にあたって、データを確認しておきます。

<リバランス効果検証にあたってのデータ確認>

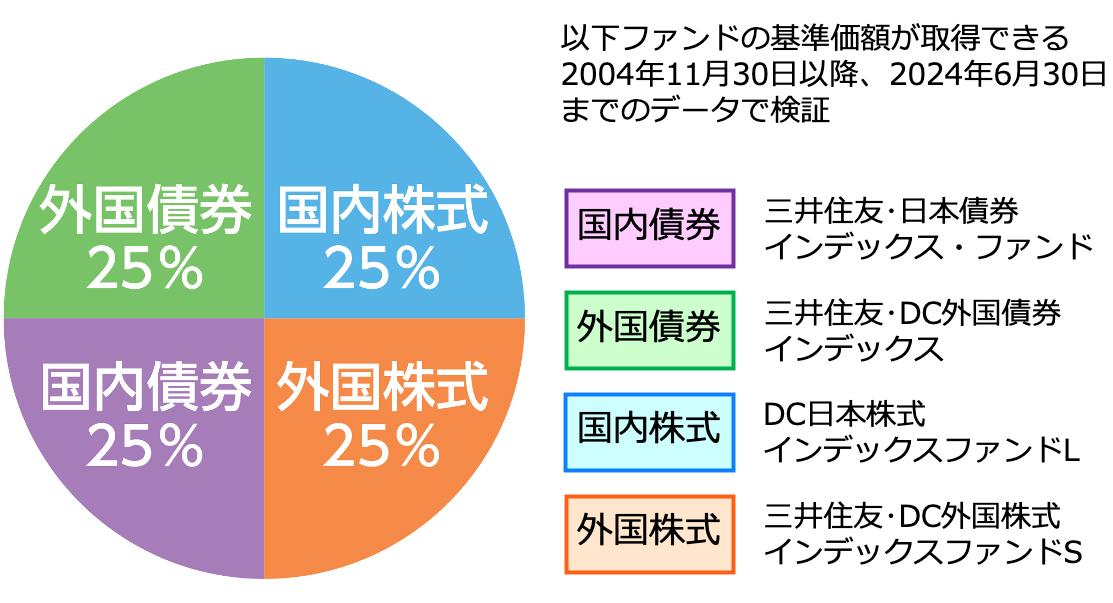

国内外の株と債券の4資産に、以下のファンドを通じて分散投資することとします。

国内債券:三井住友・日本債券インデックス・ファンド

外国債券:三井住友・DC外国債券インデックス

国内株式:DC日本株式インデックスファンドL

外国株式:三井住友・DC外国株式インデックスファンドS

これらのファンドは、基準価額のトラックレコードが長く取れるという理由で選びました。

4ファンドの基準価額のデータが取れる2004年11月30日から2024年6月30日までのデータで検証しました。

まずは4本の投資信託の基準価額の推移を見てみましょう。

<4資産(ファンド)の基準価額の推移>

外国株式の上昇が群を抜いています。国内株式も日経平均株価が4万円を超えたということで値上がりしているのですが、外国株式の上昇は、国内株式を大きく上回っています。

一方、国内債券はほとんど増えておらず、減ってもいません。したがって、国内債券を加えることで資産の上昇の余地が減ってしまうことになります。

一括投資のリバランス検証結果は?

もっとも、国内債券に投資していても、リバランス効果があるならばいいという見方もありますので、次の検証をしてみました。

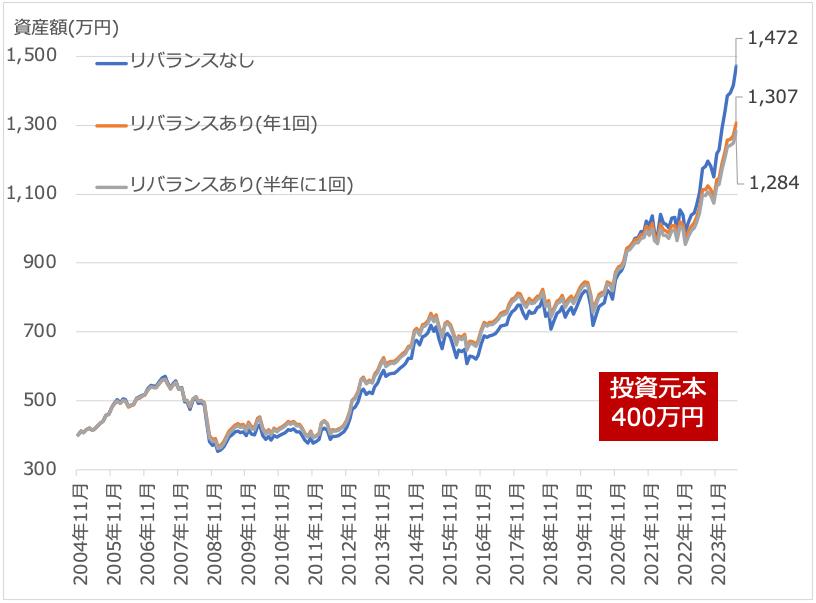

【一括投資のリバランス効果の検証】

2004年11月30日時点で、100万円ずつ国内債券、外国債券、国内株式、外国株式に投資したと仮定し、

・リバランスをしなかった場合

・リバランスを年1回した場合

・リバランスを半年1回した場合

の資産額の推移はどうなるかを検証

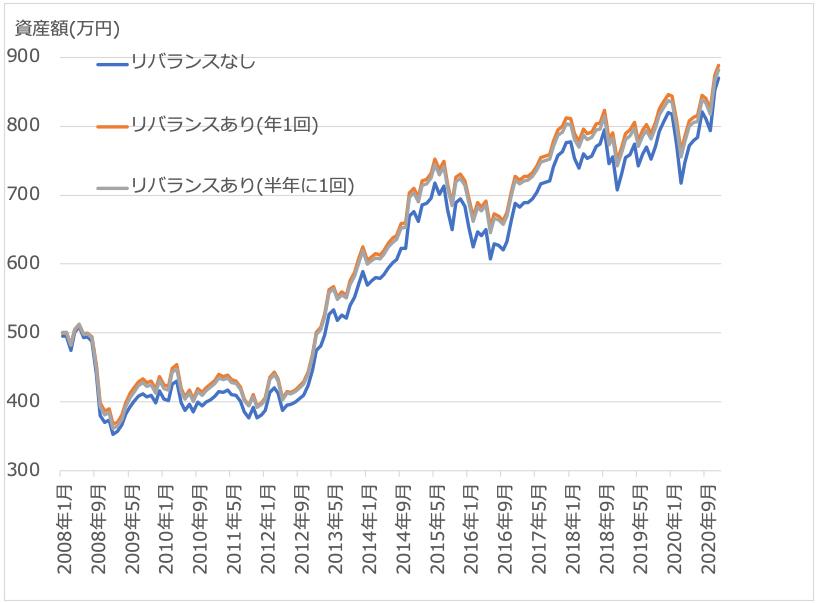

<リバランス効果の検証(当初一括投資)2004年11月30日〜2024年6月30日>

投資元本は合計400万円。それに対して2024年6月30日時点の資産額は「リバランスなし」(青)が最も多く、1472万円になっています。ついで「年1回リバランス」(オレンジ)が1307万円、「半年に1回リバランス」(グレー)が1284万円です。

こうなる理由は、2021年から株価上昇が顕著であって足元も値上がりを続けているからです。株価の上昇局面では、株の比率が多い方が株価上昇の恩恵が大きくなるのですから、リバランスなしのほうが良いというのはある意味当然です。

しかし、だからといって「リバランスなし」が良いという結論にはなりません。

2008年から2020年までに区切ってみると、違う結果が見えてみます。

<リバランス効果の検証(当初一括投資)2008年〜2020年>

資産額は「リバランスなし」(青)よりも、「リバランスあり」(オレンジ・グレー)のほうが多くなっています。つまりこの間は、リバランスありのパフォーマンスのほうが良いのです。値下がりしている時期や株価が停滞している時期は、リバランス効果が高いと判断できます。

また、リバランス頻度は半年に1回(グレー)よりも年1回(オレンジ)のほうがよいこともわかります。細かなリバランスは手間がかかるうえ、効果も薄いのです。

今回、投資するタイミングや観測期間を変えて色々と検証したのですが、総じて一定のリバランス効果があることがわかりました。

積立投資のリバランス検証結果は?

一括投資をした場合のリバランスの検証結果は上のとおりですが、実際には多くの方が積立投資に取り組んでいます。そこで、積立投資の場合のリバランス効果も検証してみました。

【積立投資のリバランス効果の検証】

2004年11月30日から毎月1万円ずつ国内債券、外国債券、国内株式、外国株式に均等投資したと仮定し、

・リバランスをしなかった場合

・リバランスを年1回した場合

・リバランスを半年1回した場合

の資産額の推移はどうなるかを検証

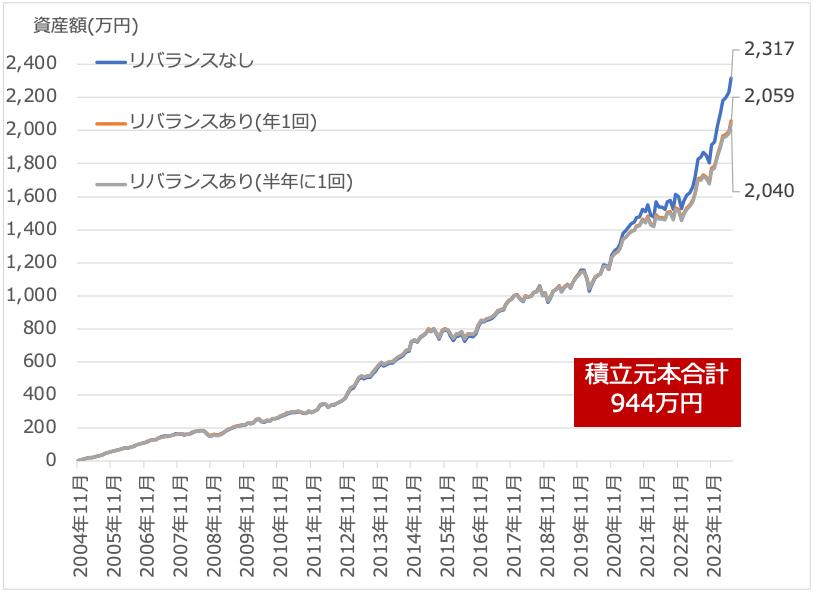

<リバランス効果の検証(積立投資)2004年11月30日〜2024年6月30日>

積立元本合計は944万円です。対して、2024年6月30日時点の資産額がもっとも多かったのは一括投資と同様「リバランスなし」(青)で2317万円です。ついで「年1回リバランス」(オレンジ)が2059万円、「半年に1回リバランス」(グレー)が2040万円となっています。

こうなる理由は一括投資の場合と同じで、2021年から株価が上昇していて、足元でも値上がりを続けているからです。また、一括投資と同様、2008年から2020年まではリバランスありのパフォーマンスのほうがよくなります。

ここでは2015年から2020年のグラフを拡大して見てみましょう。

<リバランス効果の検証(積立投資)2015年〜2020年>

やや分かりにくいかもしれませんが、資産額は「リバランスなし」(青)よりも、全体を通して「リバランスあり」(オレンジ・グレー)のほうが多くなっています。株価が値下がりしている時期・停滞している時期はリバランス効果が高いと判断できます。リバランス頻度も同様で、「半年に1回」(グレー)より「年1回」(オレンジ)のほうがよいことがわかります。

積立投資でも一括投資と同様に、積立投資を始めるタイミングや観測期間を変えて検証しましたが、総じて一定のリバランス効果があることが分かりました。

下落相場・株価停滞に備えてリバランスをしておこう

スイッチングによるリバランスの検証をした結果、

・株価上昇が続く相場では「リバランスなし」のパフォーマンスが最もよくなる

・下落相場や株価が停滞している時期は「リバランス効果」が高い

・リバランス頻度は「年1回」程度で十分

ということがわかりました。

市場が値上がりしているときは、リバランスなしのパフォーマンスが最もよくなるのは当然です。好調なときにスイッチングするなんてもったいないと思われるかもしれません。しかし、大事なのは下落相場や株価が停滞している時期に備えること。

2024年7月のような下落はたびたびありますし、数年に1度は暴落が起こります。それに備えるためにも年に1回はリバランスを行い、資産の値下がり耐性を高めておうたほうがベターです。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト