投資の大原則は、20代でも50代でも同じ

50歳以上がやってはいけない「3つの投資」

提供元:Mocha(モカ)

人生100年時代において50代はまだ折り返し地点。子育てなども一段落して、みなさんの次なる関心は、充実したセカンドライフに向かう頃ではないでしょうか。

そこで鍵を握るのが「投資」です。この言葉を聞いて、自分には関係ないと思う人、前のめりになる人、その反応は人それぞれかもしれません。しかしながら、50代を迎えると、これまで以上に誰もが投資に対する正しい理解を持っておく必要があります。

そこで今回は、40代までとは異なる、投資との向き合い方について見ていくことにしましょう。

50歳以上がやってはいけない投資(1):行きあたりばったりの投資

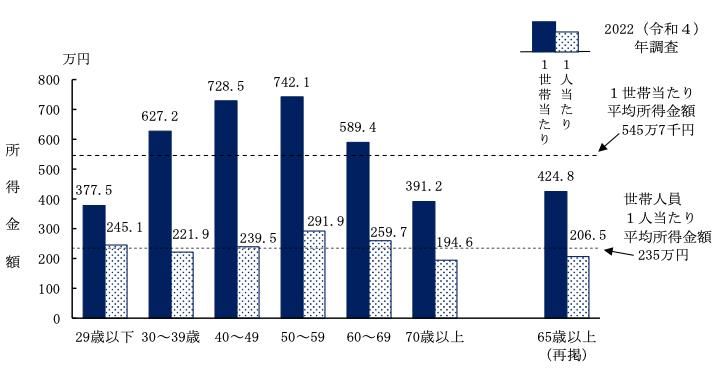

厚生労働省が公表した「2022年 国民生活基礎調査の概況」によると、1世帯当たりの平均所得金額のピークは、50代で742.1万円。その後60代以降は下がっていくことは、きっとみなさんの想像と一致するはずです。

<世帯主の年齢階級別に見た平均所得金額>

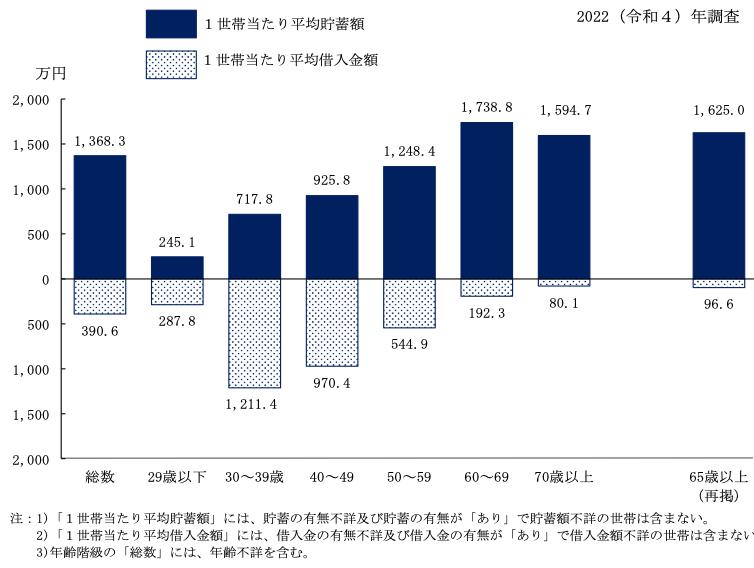

さらに、同じく「国民生活基礎調査」によると、50代で初めて1世帯当たりの平均貯蓄額が1,000万円を突破するとともに、平均借入金額が40代(970.4万円)から50代(544.9万円)にかけて大きく減少していることが分かります。65歳以上ではさらに、貯蓄額1,625万円にまで増加するのに対して、平均借入金額は96.6万円まで減少している点にも注目です。

<世帯主の年齢階級別に見た1世帯当たり平均貯蓄額および平均借入金額>

日々の家計のやりくりに精一杯で、40代までは投資を考える余裕がなかった人が、50代を迎えてから投資に関心を寄せることは、決しておかしな話ではありません。そして、人生100年時代において、50代を過ぎてからのスタートでも遅くはありませんが、投資での失敗はこれまで以上に致命傷となります。まずは、投資の目的を明確に持ち、不必要に資産を危険に晒さないことが大切です。

50歳以上がやってはいけない投資(2):将来の家計収支を知らないままの投資

経済に連動する形で終身もらえる公的年金もあることから、これから迎えるセカンドライフに必要なお金を、自分ですべてまかなう必要はありません。

毎年の誕生月(1日生まれの人は前月)に届く「ねんきん定期便」には、50歳以上になると、現在の加入状況が60歳まで続いた場合の65歳からの老齢年金の見込額が詳細に示されているので、その金額を確認してみましょう。「ねんきんネット」や「公的年金シミュレーター」を使うとさらに、これからの働き方や、受け取り方を反映させながら、より詳しい試算が可能です。

目標とする金額や運用期間は、年金やその他に見込まれる収入、生活水準等を考慮したうえで、人それぞれ。想像以上に準備ができていることを実感する人は、インフレでその価値が将来目減りしないように守ることも、投資の役割です。一方で、焦りを覚えてしまう人もいるかもしれませんが、投資を通じて資産を増やすことだけが、解決策ではありません。総務省統計局の「家計調査年報(家計収支編)2023年」によると、世帯主が60歳以上の勤労者世帯では毎月平均22.8%の黒字となっています。状況によっては長く働くことも選択肢に含めながら、投資と上手に付き合うようにしましょう。

50歳以上がやってはいけない投資(3):勧められてよく分からないまま始める投資

「最後の貯めどき」と意気込む50代や、退職金を手にした60代のみなさんの周囲には、魅力的と感じるたくさんの情報が転がっているかもしれません。しかしながら、「うまい話には裏がある」という言葉が示すように、一旦立ち止まって考えてみることが大切です。実際、以下のような投資では、お金を増やすどころか、減らしてしまう可能性もあります。勧められるがまま始めないよう、注意が必要です。

●退職金プラン

銀行などで販売されている、高金利の定期預金と投資信託を組み合わせた「退職金プラン」は一見お得ですが、優遇金利の適用期間は3ヶ月など、期間限定である場合がほとんどです。投資信託の手数料も一般的に高いため、パフォーマンスに加えて手数料負けしやすい点にも注意しておく必要があります。

●仕組債

仕組債は、高い金利収入が期待できる一方で、債券にデリバティブを組み込んだ非常に複雑な商品です。そのリスクを十分に説明せずに販売しているケースが一部の金融機関で発覚し、行政処分を受けたことは、みなさんの記憶にも新しいところかもしれません。

●ファンドラップ

ファンドラップは、まとまった資金を金融機関に預けて、運用を一任することができるサービスです。しかしながら、そのほとんどがアクティブファンドなどの手数料が高い商品に投資されることは知っておく必要があります。

●外貨建て保険

保険料の払い込みや保険金・解約返戻金などの受け取りをすべて外貨で行う「外貨建て保険」を勧められた経験がある人もいるかもしれません。外貨建て保険は、外貨ベースでの元本保証はされていますが、円ベースでは元本保証がされていないことや、為替手数料をよく理解しないまま申し込んでいる人も多いので、注意が必要です。

他にも、保障と投資運用が組み合わさった保険として、株式や債券の運用実績によって保険金や解約返戻金が変動する「変額保険」があります。いずれにせよ、保険の契約の際には、それぞれの商品の留意点を押さえるとともに、大前提としてその保障の必要性を検討するようにしましょう。

●毎月分配型の投資信託

毎月分配型の投資信託も、一見お得な商品に思われるかもしれませんが、運用益が出なかった場合には、元本を取り崩しながら分配金が支払われる点に注意が必要です。ちなみに、NISA(少額投資非課税制度)の「つみたて投資枠」の対象商品は、金融庁が定める要件を満たした「長期の積立・分散投資に適した一定の投資信託」のみとされており、その要件の一つとして、「毎月分配型でない」ことが定められています。つまり、複利効果が薄くなる毎月分配型の投資信託は、資産を長い目で育てていくには不向きな商品であることを認識しておくとよいでしょう。一般的に手数料が高い点も、長期運用に向かないとされる理由です。

●不動産投資

業者や友人・知人に勧められるがまま、退職金等を元手に不動産投資を始めることは慎重に考える必要があります。賃貸収入が定期的に入ってくることは不動産投資の魅力ですが、税金や維持費、利息といったコストに加えて、空室リスクや流動性リスク(換金に時間がかかる)なども考慮しなければなりません。不動産投資に必要な知識を持たないまま、「なんとなく」で始めることだけは、絶対にやめましょう。

●1つの銘柄への集中投資

個別銘柄への投資は本来、さまざまな定量的な指標や、定性的な情報を総合的に評価したうえで行う必要があります。さらに、「分散投資」にも注意を払わなければならないことを考えると、初心者にはなかなかハードルが高いものです。

したがって、特定の銘柄だけにみずからの資産を託すことは、安定的に資産を増やしたいと考える本来の目的と合致するか、よく考えてみる必要があります。一か八かのギャンブル的発想であればなおさら危険です。いわゆる「投資詐欺事件」などに巻き込まれないためにも、今一度、目的と原則をリンクして押さえておくようにしましょう。

このほか、暗号資産やFXなど、(不勉強のまま)自分でもよく分からないものへ足を踏み込む必要はありません。

50代以上の投資も「長期・積立・分散」が基本

政府が掲げる「資産所得倍増プラン」も相まって、「長期・積立・分散」投資による家計の安定的な資産形成が、一気に世の中に浸透してきました。「もう時間がないから、別のことをしないといけないのでは?」と考えてしまう50代以上の人もいるかもしれませんが、目的を振り返ってみてください。安定的に資産を増やしたいのであれば、20代であっても、50代であっても、投資運用のコア(中核)が、「長期・積立・分散」投資であることは同じです。

<目標金額1,000万円に向けた毎月の積立金額>

上の表は、目標金額1,000万円を貯めるために必要な積立期間・積立金額をまとめたものです。たとえば、積立期間20年・想定利回り3%ならば、毎月30,460円ずつの積立投資で1,000万円が貯まる計算です。

●非課税制度の活用でコストを最小限に抑える

「長期・積立・分散」投資によるリターンを最大化する鍵は、税金や手数料といったコストをいかに最小限に抑えられるかどうかです。みなさんも関心が高いNISAやiDeCo(個人型確定拠出年金)といった制度を活用するメリットは、投資運用から発生する利益に対して通常かかる20.315%(復興特別所得税を含む)の税金がかからない点にあります。

例えば、50歳から15年間にわたって毎月5万円の掛金を拠出、5%の利回りで運用ができた場合の運用益は約436万円。本来であれば約89万円かかる税金が、NISAやiDeCoを活用するとかかりません。加えて、iDeCoでは毎年の掛金が全額所得控除できるため、所得税や住民税が安くなります。

●50代以上も資産形成に取り組める時間は長い

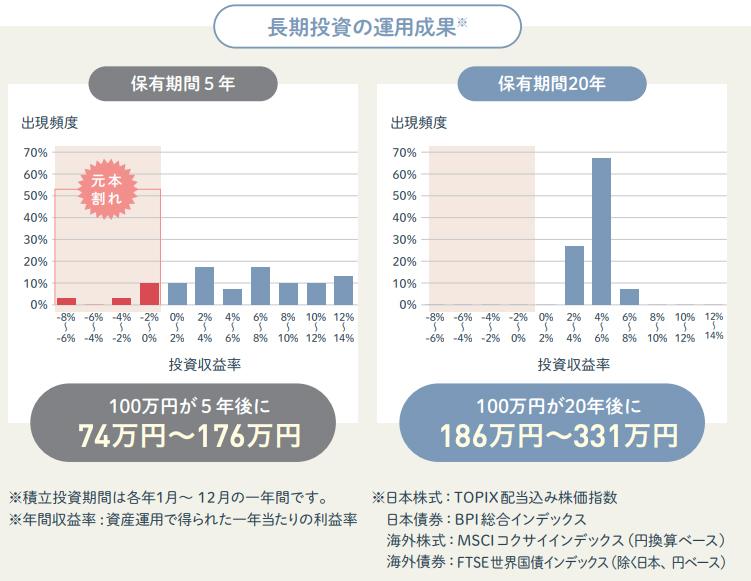

株式や投資信託などの運用商品へ投資をする際には、元本割れのリスクを理解しておく必要があります。金融庁が公表している下のデータは、長い時間をかけて投資運用を行うメリットを示しています。

<国内外の株式・債券に分散投資した場合の収益率の分布>

図によると、1989年以降に毎月同額ずつ国内外の株式と債券を買い付けた場合、保有期間5年におけるリターンの振れ幅(年率)が−8%から14%であるのに対して、20年の保有期間では、2%から8%に収斂されていました。

このデータは、安定的に資産を増やしていくことを望む、みなさんにとっての道標となることでしょう。「50代だともう時間がない」という先入観は、みずからを誤った選択に誘導してしまう可能性があります。大事なのは、現在の年齢よりもむしろ、投資運用に取り組める期間です。長く働くことを考えている人は特に、50代からでも十分長い時間をかけて取り組めるはずなので、焦らずに投資の基本である長期運用を心がけましょう。

●積立をやめないことが大切

「卵は一つのカゴに盛るな」という投資の格言があります。卵を一つのカゴに盛ると、そのカゴが壊れたら全ての卵が割れてしまいますが、複数のカゴに分けておけば安心です。しかしながら、みずから特性の異なる複数の資産(銘柄)、地域や通貨を組み合わせて、元本が変動するリスクを安定させることは、決して簡単なことではありません。そこで活用するのが投資信託です。例えば、全世界の株式を投資対象とする投資信託の場合、その投資信託1本で、100円から銘柄と地域を広く分散させて投資を行うことができます。

最後に、積立投資は、一定周期に一定額の投資を継続することで、購入単価を平準化させる「ドルコスト平均法」に基づいた投資手法です。一般的には、積立期間が長くなるほど購入単価が安定し、時間のリスクを分散することができます。積立投資で大切なのは、資産を「育てている」という意識。短期的な相場の変動に一喜一憂して、積立設定の解除や売却をしないようにしましょう。

投資の大原則を守って充実したセカンドライフを迎えよう

今回は、50代以上がやってはいけない3つの投資を紹介しました。「長期・積立・分散」が投資の大原則であることは、20代でも50代でもその基本が変わることはありません。しかしながら、50代以上に特有の環境が、その判断を誤らせる可能性があります。希望に満ち溢れたセカンドライフを前に「こんなはずでは」と後悔しないよう、投資の大原則を今一度、みなさんのマネープランにおける揺るぎない土台にしましょう。

[執筆:ファイナンシャルプランナー 神中智博]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト