「驚いて売却」「積立投資をやめる」はOK?

新NISA「大暴落」でも絶対やってはいけない3つの行動

提供元:Mocha(モカ)

2024年は年初から株高が進んでいたものの、8月頭に日経平均株価が大暴落。米国株や世界株に投資している人も株価下落に加えて、為替が約10円円高となったことで大きな資産下落となりました。新NISAで投資を始めた初心者はもちろん、投資している人ならば誰しもが驚いたことでしょう。驚きのあまりに「資産が減るのは怖い」と売却してしまった人や「やっぱりNISAは怖い」と積立投資をやめてしまった人もいるかもしれません。

しかし、その行動は果たして正しいのでしょうか。今回は、大暴落のときにやってはいけない行動を紹介します。

新NISAの含み益が2日でなくなった8月の大暴落

2024年7月までの株式市場は好調でした。日経平均株価は34年ぶりに史上最高値を更新し一時4万円を突破。NYダウ・S&P500といった米国株価指数も軒並み史上最高値を更新していたのです。

しかし、8月2日・5日の2日間で日経平均株価が約6668円の大暴落。好調ムードに水を差しました。

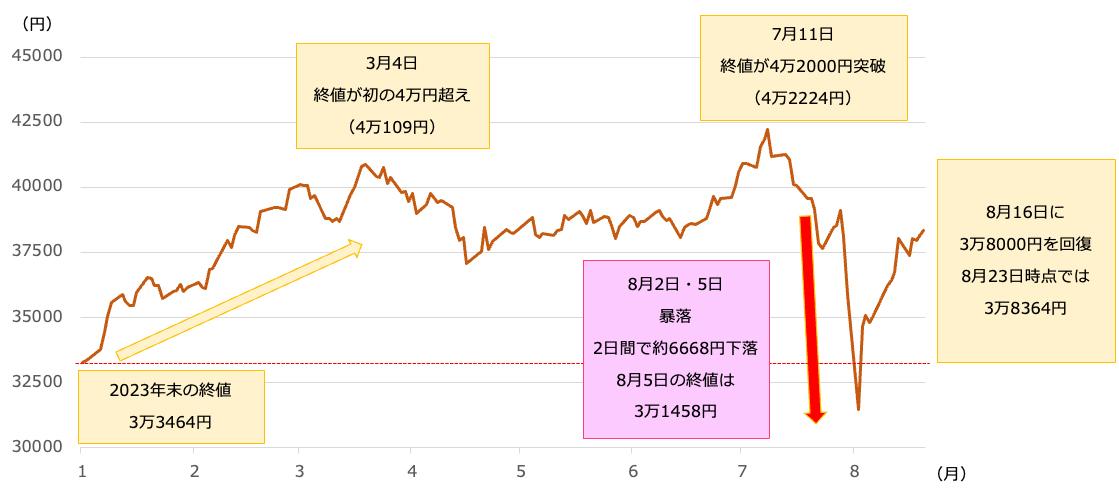

<日経平均株価の推移(2024年1月〜2024年8月23日)>

グラフのとおり、2023年末の日経平均株価は3万3464円でした。日経平均株価はそこから緩やかに上昇し、3月4日には初の4万円超え、7月11日には4万2000円超えとなりました。しかし、8月2日、8月5日と日経平均株価が大暴落。8月5日の終値は3万1458円ですから、2日間で2024年スタート以来の値上がり分が一気になくなってしまったことになります。同様に、米国株式指数のS&P500も7月末から8月5日にかけて400ポイント以上も下落しました。

日経平均株価が大暴落した原因は、

・米国景気の先行き不安から米国株価が下落したこと

・2024年7月末に日銀が追加利上げを発表したことによりドル安円高が加速したこと

などによって、投資家心理が一気に冷え込んだためです。

国内に投資していた人はもちろん、全世界株や米国株といった新NISAで人気の投資先に投資していた人も、大きな打撃を受けたことでしょう。新NISAで2024年1月から投資信託の積立投資を始めた初心者の中には、8月の暴落によって一時的に含み損を抱えてしまった人も多いでしょう。

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト