老後のために貯めたお金が使えない

老後資産「80歳過ぎても1割しか減ってない」実態。なぜ高齢者は資産を取り崩さないのか

提供元:Mocha(モカ)

令和6年度(2024年度)の経済財政報告(経済財政白書)では、老後のために貯めておいたお金が有効に使えていない現状が報告されました。せっかく貯めておいたお金が減らないようにするだけでは、豊かで充実した人生だとは言えません。お金はあくまでも人生を豊かにする道具です。

今回は、お金はあるけれど使いにくい老後資金に焦点を当て、老後の生きがいや楽しみにお金を使っていくための方法について考えていきます。

日本における年代別の金融資産の状況

内閣府の「令和6年度経済財政白書」では、85歳を過ぎても金融資産があまり減っておらず、貯めてきた老後資産が使われずに保有されている傾向があると報告されています。日本では55歳以上の高齢者層が金融資産全体の7割以上を保有しています。さらに、70歳以上の高齢者層が保有する割合となると全体の4割近くになります。

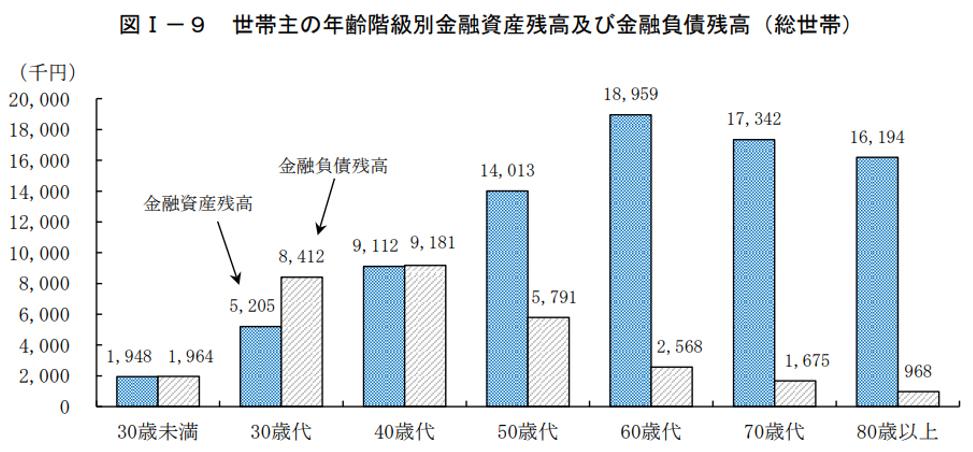

総務省の「2019年全国家計構造調査」によれば、家計の金融資産残高を世帯主の年齢階級別に調べたところ、平均値は次のような結果でした。

<家計の金融資産残高の平均値>

金融資産残高は、

・30歳未満 194.8万円

・30歳代 520.5万円

・40歳代 911.2万円

・50歳代 1401.3万円

・60歳代 1895.9万円

・70歳代 1734.2万円

・80歳代以上 1619.4万円

となっています。

前回2014年の調査にくらべて、全ての年齢階級で金融資産額は減少していますが、60歳代をピークに70歳代・80歳代においても、金融資産の取り崩しが進まず、金融資産額はそれほど減っていない傾向があります。それにくらべて40歳代までは金融資産額よりも金融負債額が大きく、消費に回すお金に乏しい状態です。

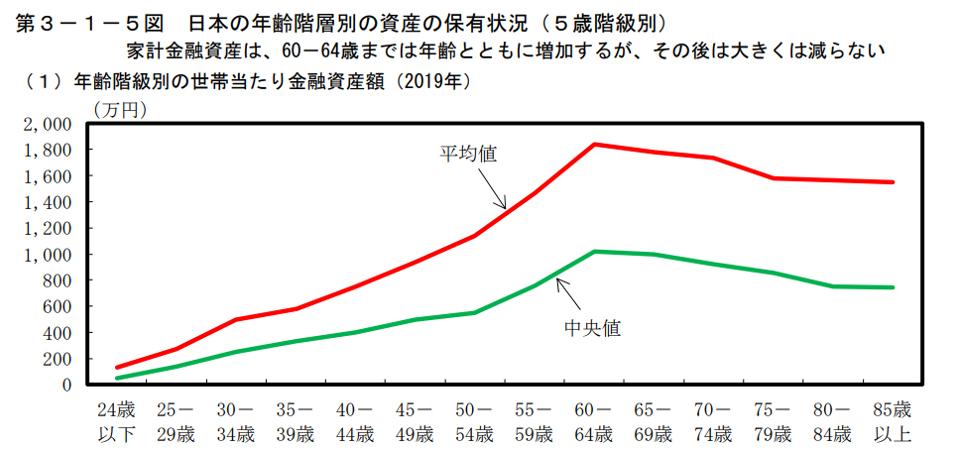

一般的に統計では、平均値より中央値の水準は低くなります。しかし、中央値においても、年齢が上がっていっても、60-64歳以降資産の取り崩しが進まないという金融資産残高の傾向は変わりません。老後資産は、65歳以降ほとんど減っていないのです。

<年齢階層別の資産の保有状況(平均値・中央値)>

高齢者の占める割合が高い日本では、お金を持った高齢者がお金を使わないとすれば、内需拡大によって経済活動が活発になることを望むことはできません。

高齢者の金融資産が取り崩されない背景

高齢者の金融資産が取り崩されて、老後の生活に使われていない背景として、いくつかの要因が考えられます。

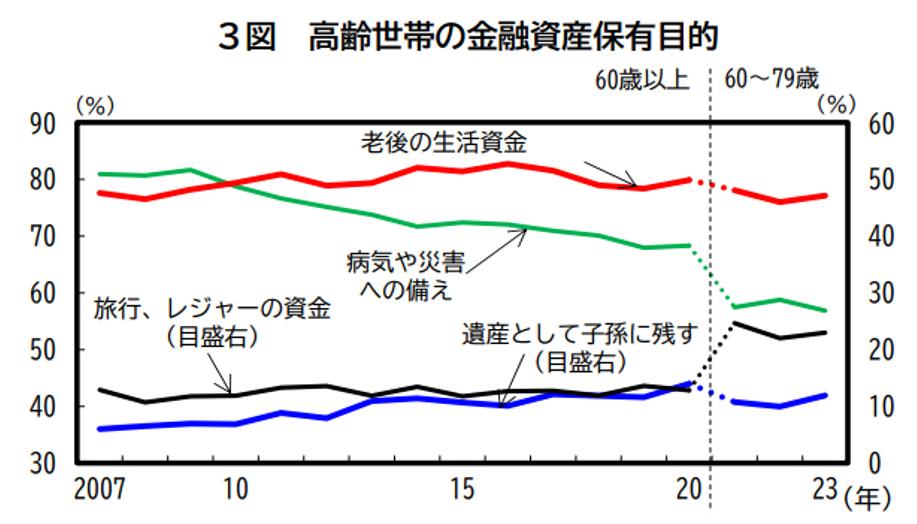

1つ目は、老後の生活を心配だと感じる人の割合が多いことです。経済財政白書によるとその割合は60代・70代で約7割と高くなっており、長生きになった老後の生活資金確保が重くのしかかっていることがあげられます。理由として、金融資産や年金、 保険などの収入や資産が十分でないと感じている人が多く、長生きリスクが強く意識されています。

2つ目に、遺産として子孫に残したいと思う人が過去にくらべ増加していることがあげられます。これは、老後の世話や介護をしてくれたかどうかに左右されません。デフレが続いた「失われた30年」を過ごしてきた世代は、給与が上がらず物価高で、消費に回せるお金に余裕がありません。子どもの将来の暮らしぶりが親たち世代よりも悪いのなら、少しでも金銭面で応援したいと思うのでしょう。しかし、相続が高齢になればなるほど、遺産を受け取る相続人の年齢も上がってしまい、思うほど資産の有効活用はできません。

<高齢世帯の金融資産保有目的>

老後資金としてお金はあるけれど使いにくいのは、いつ、どのようにして人生を終えるのかが見えず、将来の計画が立てにくいことが影響しています。病気や介護にどのくらいお金がかかるのか、いつまで生きるのかなど、予見することが難しいのです。そして、貯めてきたお金が使って減っていくときには、際限なくこれからの生活が不安になるでしょう。

もし、生活に不安がない年金額の受給が保証され、介護が必要になった場合でも国の制度で守られ大きな負担が生じないのであれば、安心してお金を使うことができると思います。しかし、これからますます財源が厳しくなるので、国に大きな期待を寄せることは無理があります。お金を持ってあの世に行くわけではありませんが、全面的に国の制度に頼れないとなると、あらゆる備えに役立つお金で備えることにつながるのではないでしょうか。

老後資金を使って豊かに人生を過ごすには

経済財政白書によると、高齢者には、お金を使わず遺産として残したいと考える人がいる一方で、遺産として残さずに財産を使い切りたいと考える人が約3割います。本来、老後のために貯めてきたお金ですから、老後の生きがいや楽しみのために使いたいものです。

そのためには、健康で自立した生活ができるよう健康管理が大切になります。その上で資産の配分に気を配り、万が一の病気や介護のお金、贈与などのお金以外は使い切る覚悟が必要になります。将来が見えにくくても、お金を色分けして、これだけあれば大丈夫だという資金配分を前もってしておくことで、不安でお金を握りしめている状況から脱出ができます。

そして、お金が減っていくことに不安が大きい人は、老後資金を運用しながら使う方法を実践していきましょう。インフレのよる資産の目減りがあっても、投資でカバーできると心にゆとりが持てます。不動産活用ができる環境にある場合には、賃料収入が入るようにしてもよいでしょう。公的年金の受給額に不安があるのなら、自分年金を充実させる必要があります。

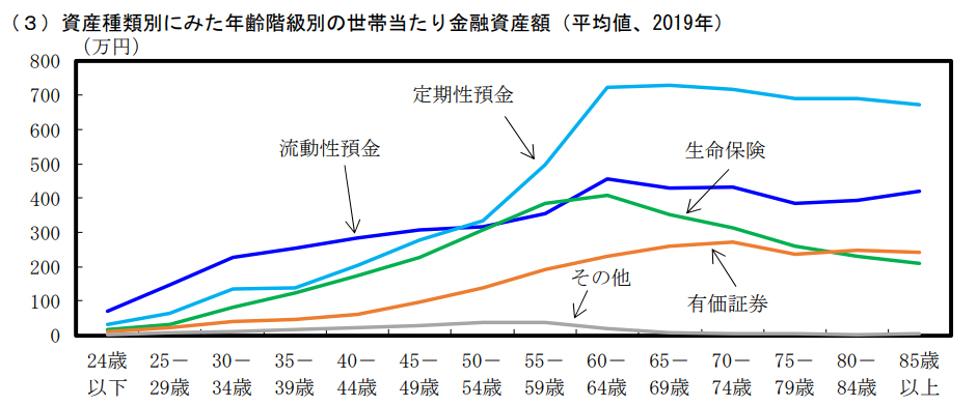

<資産別・年齢階級別の金融資産額>

経済財政白書では、高齢者が保有する金融資産は、定期性預金と流動性預金が大半を占めています。ただ、預金はいざというときに現金化が簡単ですが、低金利なので増やしていくことは難しくなります。そこで、老後にキャッシュフローが得られる金融資産へ比率を高めておけば、貯蓄額が減らないようにする行動から脱却できるのではないかと思います。

もし若い時期から収益性の高い資産形成を行うことで老後の不安が解消されれば、備えるばかりではなく豊かさを感じられ「楽しむ消費」につながるかもしれません。

(執筆:ファイナンシャルプランナー 池田幸代)

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト