米ドル(対円)の決まり方:謎多き為替変化

提供元:日興アセットマネジメント

- TAGS.

一部内容に誤りがありましたので、お詫びして再リリースいたします。(誤りのあった掲載期間 2024年9月20日~2025年7月9日)

<ここがポイント!>

■原則は簡単:物価の比較、しかし実態は金利の比で逆方向にも

■為替レートが金利差で動かないケース

■投資の対象だとすれば、高金利通貨の「バリュー効果」

原則は簡単:物価の比較、しかし実態は金利の比で逆方向にも

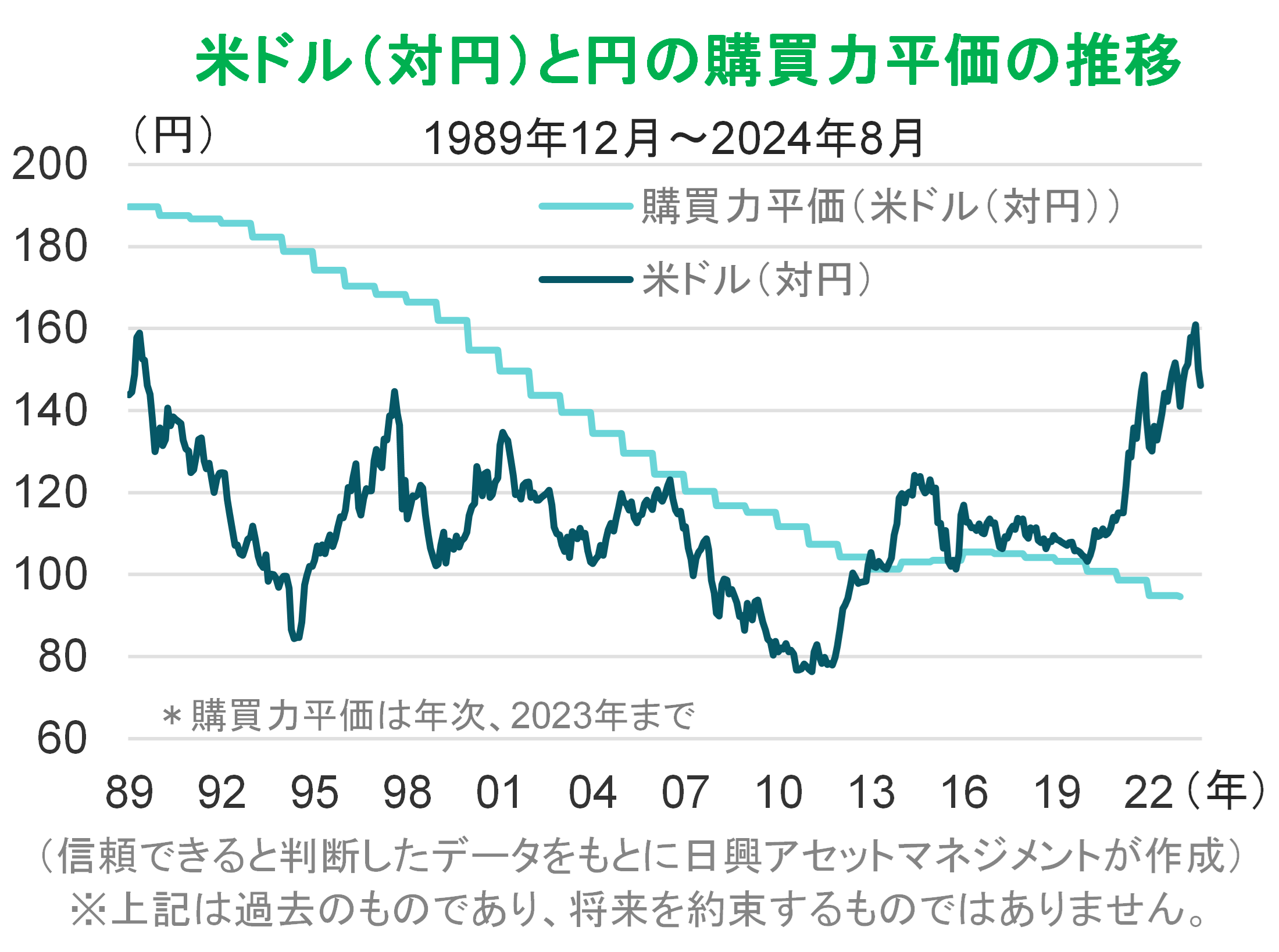

為替レートとは、二国間の異なる通貨を交換する時の比率である。まったく同じモノ(例えばハンバーガー)が日本(例えば480円)と米国(例えば5.69米ドル)にあり、二国間でこれしか交換するモノがないとすれば、為替レートは、1米ドル=84.36円(480円÷5.69米ドル)となる。これを一般化すると、日米両国経済のモノやサービスが互いに交換可能であれば、為替レートは物価の比、つまり「米ドル(対円)=いまの日本の物価÷いまの米国の物価」となる。この考え方を購買力平価(二国間のモノやサービスの価格が均衡する水準)という。

ところが、米ドル(対円)は毎日毎秒変化している。日米経済が変化するスピードはそれほど速いわけではないので、物価の比が頻繁に変わるとは思えない。実は、予想インフレ率が頻繁に変わるのだが、それを反映して金利水準が変わることで、面倒な関係が生まれる。金利取引では、「これからの米ドル(対円)の変化=これからの米国物価の変化の予想÷これからの日本物価の変化の予想」という購買力平価とは逆の関係になってしまうからである。

「予想インフレ率=名目短期金利-実質金利」とすれば、予想インフレ率の上昇で名目金利が上昇し、その通貨の魅力が増して資金が流入し、通貨が増価する。つまり、

日本の予想インフレ率が上がるほど米ドル安・円高方向に、米国の予想インフレ率が上がるほど米ドル高・円安方向に動くことになる。こうして、為替水準はそう簡単には購買力平価に近づく方向には動かないことになる。

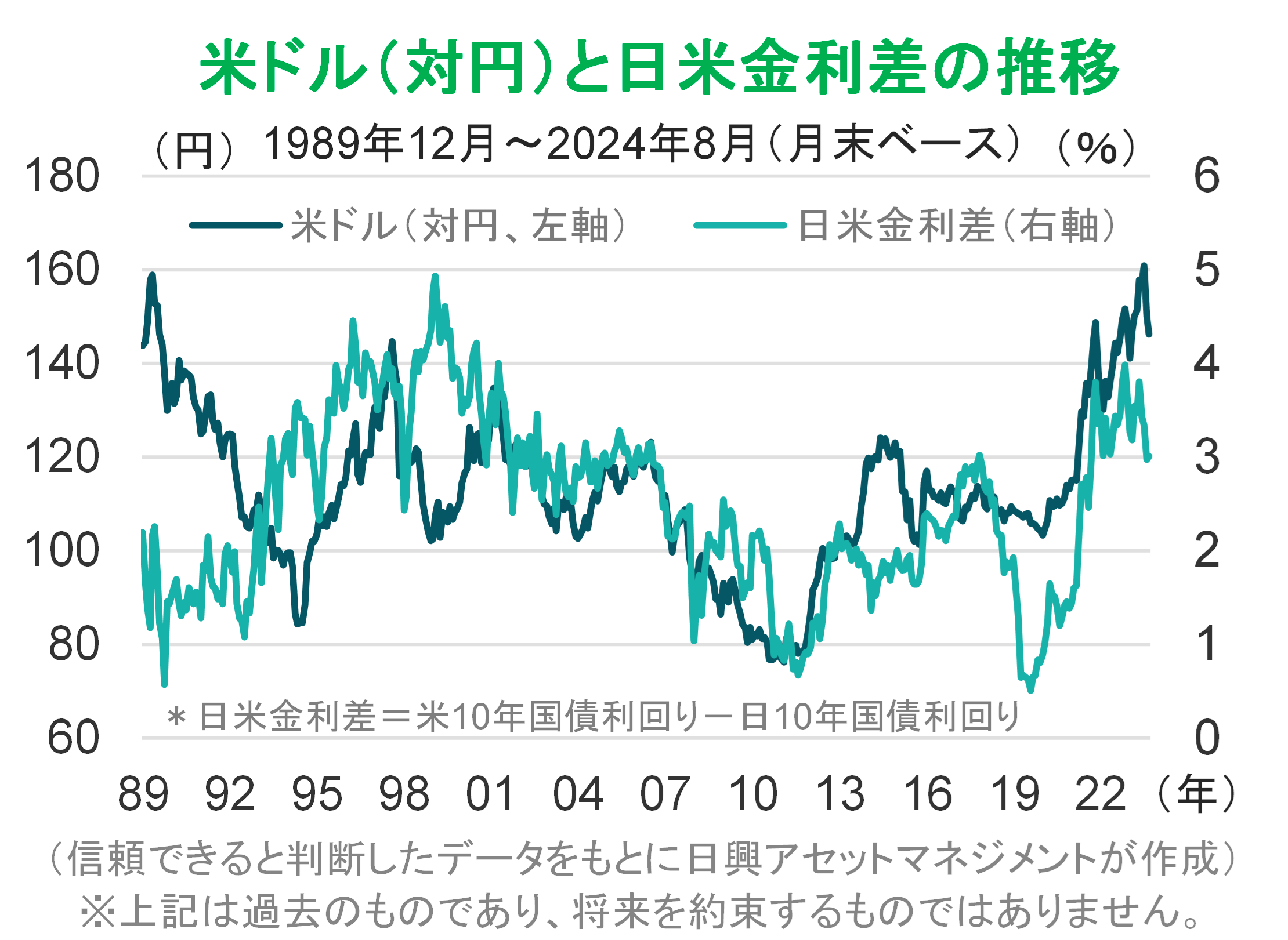

インフレ率の予想と金利は深い関係にある。いま100円のモノがあり、インフレで来年は110円になると分かっているとしよう。いま100円を使わないで誰かに貸すと、来年に100円で返されても同じモノは買えない。だからインフレ率の予想(10%)がお金を貸す時の金利(10%)を決めることになるだろう。そうであれば、日米金利差が米ドル(対円)に影響を与えることになる。為替レートは物価の比に収束しようとしても、目先の変化の方向はインフレ率の差、つまり金利の比によって(逆方向に)決まりがち、ということになる。

為替レートが金利差で動かないケース

購買力平価からずれてしまった為替レートの水準は、本来、モノやサービスが移動することで、あるべき水準に調整されるはずである。具体的に、インバウンドとワーキング・ホリデー制度を使って説明しよう。

いま、米国人が、食事や観光にかかる費用が安い日本を旅行先として選び、お金を使っている(購買力平価からずれて米ドル高・円安)としよう。仮にこれが日本の需要の多くを占めるとすれば、日本での外食費が増えて物価が上がる一方、米国では米国人の食べる量が減って物価が下がり、米ドルが弱くなって円が強くなる。

また、日本の若者が米国に1ヵ月滞在して30万円も貯金できるワーキング・ホリデー制度があるとしよう(実際にはオーストラリアやカナダなどにあるが、米国にはない)。日本の多くの若者が米国に行って働くと、米国では賃金が低下、日本では人手不足で賃金が上昇する。その若者たちが日本でお金を使えば物価が上昇、米国では物価が下落し、円が強くなるはずだ。実際に十分な調整は簡単ではないが、輸出や旅行などで為替レートは購買力平価に向けて調整されるはずである。このような調整について、金利が直接かかわるわけではない。

さらに、金利が単純にインフレ率の予想を反映するとはかぎらない。日銀やFRB(米連邦準備制度理事会)、つまり中央銀行が政策金利の水準を操作し金利に介入することがあるからだ。例えば、大幅なインフレが好ましくないとFRBが考えれば、インフレ率を大幅に上回る政策金利を維持するだろう。ただそれだけであれば、金利が高いことで米ドル高になりやすい。

ところが、FRBが大幅なインフレを予想して金利を高く維持する一方で、市場はインフレが収まりつつあると予想し、高金利政策の継続が米国の景気を悪化させて後退に追い込むと恐れることがありうる。そうなると、金利が高いにもかかわらず、米国の銀行とそこへの預金にリスクがあるということになり、金利が高くとも米ドル高になりにくくなる。こうして、金利と為替レートの関連は薄くなる。

日銀がデフレ再燃を恐れて金利を上げないにもかかわらず、ベースアップが広がり企業の給与引き上げが経済全体に広がったとすると、金利は上がらない中で給与引き上げが持続的なインフレにつながると期待され、円高になる可能性がある。つまり、この場合も金利と為替レートが直接つながらないことになるだろう。

7月下旬から8月上旬にかけて日銀とFRBの金融政策変更のスタンスがいずれも明確に変化したことから、米ドル(対円)が160円台から140円台に急に変化した。これによって日米中央銀行の金融政策の変化はかなり織り込まれたことになるので、今後、米ドル(対円)の変動は、中央銀行の金融政策の変化に対して動きが鈍くなると予想する。弊社は、来年夏まで、四半期ごとに日銀は利上げ、FRBは利下げすると予想するが、米ドル(対円)は143円程度までの円高に収まっていてもおかしくない。

投資の対象だとすれば、高金利通貨の「バリュー効果」

米ドル(対円)など為替レートそのものは、株式への長期投資のような人間の努力と工夫によるリターンが期待できないので、投資対象とは言いにくい。例えば、クレジット・リスクの低い主要先進国の国債を利回りの高い順に買い付けるとしよう。本来、長期的にはモノやサービスが移動することで、高金利国の金利は低下⇒日本との金利差が小さくなる⇒為替レートは高金利国通貨安・円高となり、結果として高金利国の債券に投資しても円建ての債券に投資しても、長期的なリターンは同じになるはず(為替レートの金利パリティ)である。

ところが、現実にはこのようにならない。実証分析*によれば、多くの場合、海外の高金利通貨の債券への投資は本国債券よりもリターンが高いとされている。これは株式のバリュー効果(割安株のリターンが割高株のリターンを上回る)と似た「理論的な根拠は明確ではない経験則」とみられるが、高金利通貨の債券への投資を正当化する発見ともいえる。

*「Lustig, Roussanov, and Verdelhan, “Common Risk Factors in Currency Markets,” The Review of Financial Studies, volume 24, issue 11, 2011.」を参考にした。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク