保有するだけで収益を生む!

50歳から10年で1000万円を稼ぐ「高配当株投資」超入門

提供元:Mocha(モカ)

50歳から投資を始めるなら、保有するだけで収益を生む高配当株

株式投資というと、株価の増減を狙って一発で大儲けする!というイメージを持っている人はいませんか?

株価の増減を狙って株の売買を行い、得られる売買差益(譲渡益)のことを「キャピタルゲイン」と呼びます。

キャピタルゲイン狙いは大儲けできる可能性がある一方で、株価が下がってしまうと大損してしまうのです。ニュースやSNSで日経平均が暴落したときに大騒ぎしている人を見たことはありませんか?そういった人は大抵キャピタルゲイン狙いの投資家です。

株式投資ではお金を増やす方法がもうひとつあり、それは配当金をもらうことです。配当金とは、株式を保有していることでもらえるお金のことを指します。このように株式を保有することでもらえる利益を「インカムゲイン」と呼びます。配当金とは企業の利益の一部を株主に還元するものです。

企業が利益を上げ続けていれば、その企業の株を持っている限り、半永久的に利益を受け取ることができます。

配当金は企業によって金額が異なり、もらえない企業もあります。株価に対してどれくらいの配当がもらえるのかを示す「配当利回り」というものがあります。

配当利回り=1株あたりの配当金÷株価×100%

基本的には配当利回りが高いほど、株価に対して高い配当金を受け取ることができます。

ただし、配当利回りが高くても、業績の悪化によって株価が下がって、見た目の配当利回りが高くなっている場合もあるので、注意が必要です。

配当金狙いの投資は、高配当株と呼ばれる、配当利回りが2~3%以上の銘柄を中心に購入し、長期間持ち続けることが前提になります。株を持ち続けることで、長期にわたってコツコツ利益を貯めていくというイメージです。

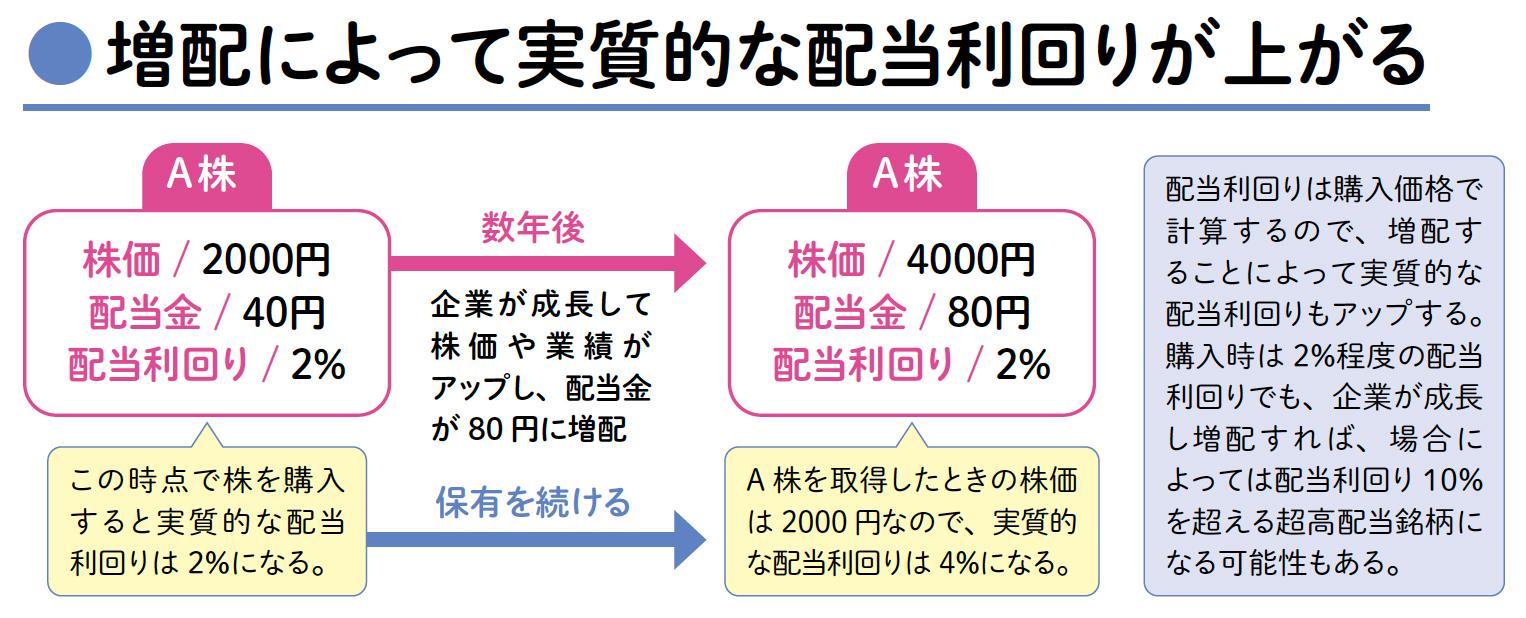

<増配によって実質的な配当利回りが上がる>

また、企業は業績好調なときなどに配当金を増やす「増配」を行うことがあります。継続的に業績が好調な企業の場合は、増配を何度も繰り返すので、株価が安いうちに購入し、長期保有できれば、毎年10%以上の配当金がもらえるお宝銘柄になることも夢ではありません。

配当金が減らない「累進配当銘柄」を狙え

配当金は企業の利益から捻出されるので、企業の利益が少なくなってしまうと、配当金が少なくなったり、配当金がなくなってしまうことがあります。このように配当金が少なくなることを「減配」、配当金がゼロになることを「無配」と呼びます。

配当金狙いで投資したにもかかわらず減配や無配になってしまうと、当てにしていた配当金がもらえず、がっかりしてしまうでしょう。そんな心配がないのが「累進配当銘柄」です。累進配当銘柄とは、長期的に減配せず増配や配当金を維持する銘柄を指します。

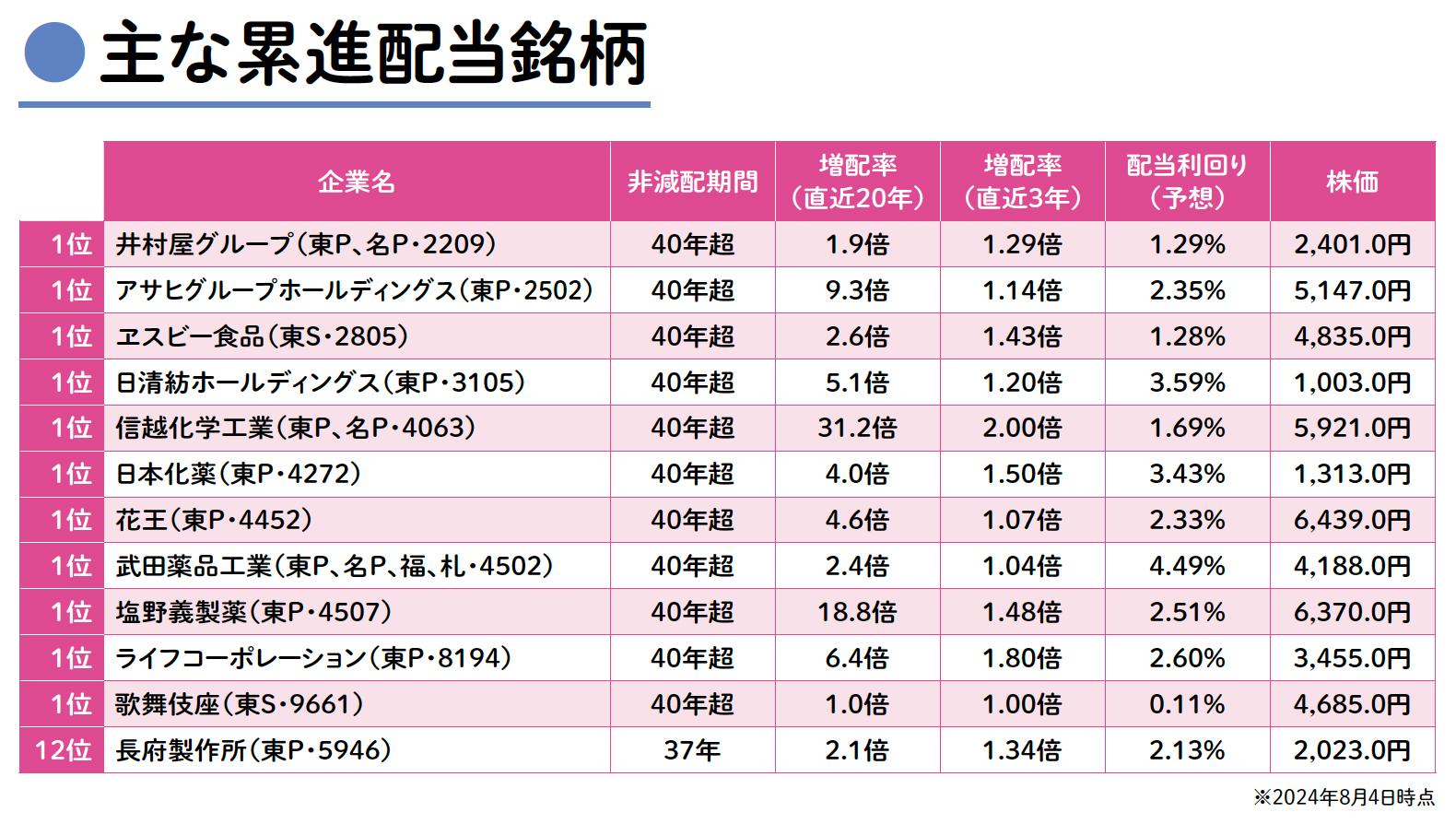

<主な累進配当銘柄>

累進配当銘柄なら突然減配したり無配になったりする可能性が低いので、高配当株投資をするうえで注目ポイントになります。たとえば、日清紡ホールディングス(3105)は40年以上累進配当を続けており、配当利回りも3%以上なので高配当狙いの投資対象の候補になります。

最近では累進配当を表明する企業もあります。たとえば、エネルギー関連設備などプラント産業の建設・メンテナンスを行うニチアス(5393)は、「中期経営計画」で2023年3月期~2027年3月期まで累進配当を継続する方針を表明しています。

累進配当を表明している企業は、数年先まで受け取れる最低限の配当金を予想することができるので、安心感があります。

累進配当の継続は企業サイトの「株主・投資家向け情報」や「中期経営計画」などで表明されていることが多いので、気になる企業があった場合はチェックしておくと良いでしょう。

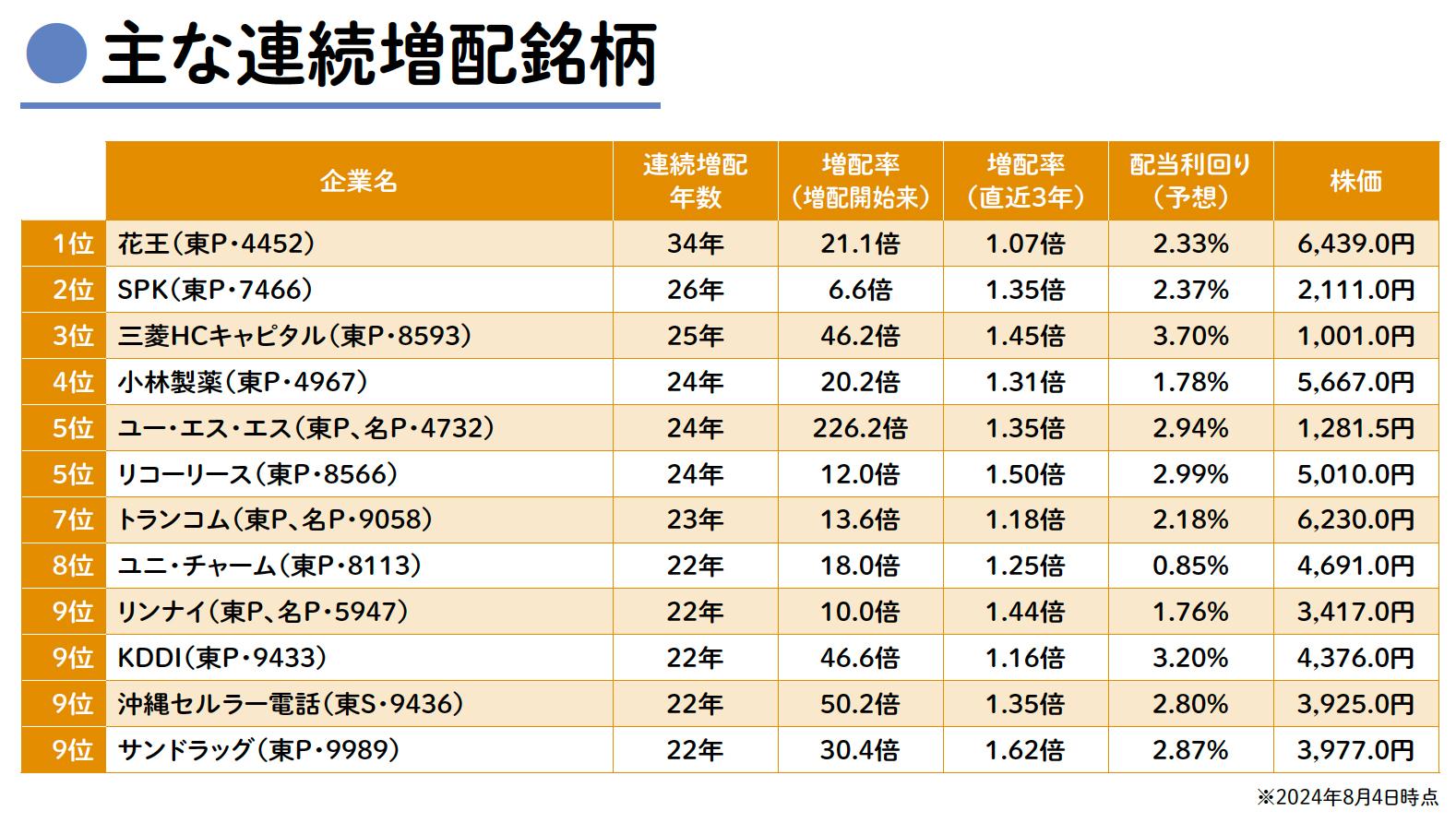

累進配当銘柄以外に、「連続増配銘柄」と呼ばれるものもあります。連続増配銘柄とはその名の通り、一定期間増配を続けている銘柄です。

<主な連続増配銘柄>

たとえば、三菱HCキャピタルは25年間増配を続けており、配当利回りも3.7%と高利回りです。連続増配銘柄を保有するメリットは、長期保有することで実質的な配当利回りが高くなりやすいことです。高配当株投資をするときは、過去にどれくらい増配しているかも選ぶポイントになります。

高配当株投資なら株価の変動は関係ない

高配当株投資では、配当金を受け取ることが目的なので、日々の株価の変動を気にする必要はありません。

キャピタルゲイン狙いの投資の場合は株の売買によって利益を得るため、日々の株価の変動に一喜一憂してしまいます。しかし、高配当株投資では、株を保有した後に株価が変動しても、利益は変わりません。むしろ、株価が下がっているときは配当利回りが高くなっているので、場合によっては買うチャンスになります。

また、配当金は、株を持ったら企業が無配にならない限り、毎年もらえます。日本株の場合は年に1~2回(米国株の場合は年4回)支払われるので、株を保有している限りお金を生み出し続けます。そのため、株価の上がり下がりを見て慌てて売ってしまうと配当金がもらえなくなってしまいます。

配当金は企業の利益から支払われるため、企業の業績を確認することが大切です。

企業が業績を伸ばせば増配する可能性があり、業績が悪化すれば減配したり無配になったりする可能性があります。

昨今の円のインフレは企業のモノやサービスの価格上昇につながって業績拡大が期待でき、増配の可能性が高まるため、高配当株投資にとってインフレは追い風となっています。

また、業績と配当金の関係を考えると、銘柄を選ぶときは企業の業績は現状好調なのか不調なのか、将来伸びる可能性があるのかを調べる必要があります。

高配当株投資の利点は利益を予測しやすい点にもあります。

配当金額は決算後に開かれる株主総会で決定されますが、決算短信などで次期の配当金がどれくらいになるかの見通しが発表されているので、予測ができます。

もちろん業績の状況によっては、増配になったり減配になったりすることもありますが、大体の目安がわかります。

10年で1000万円を目指すための投資資金

目標金額を決めても「目標金額を貯めるためには、どれくらいのお金が必要なのかわからない」という人もいるでしょう。

そんな人のために目標金額を達成するために必要な投資資金を計算できる表を用意しました。

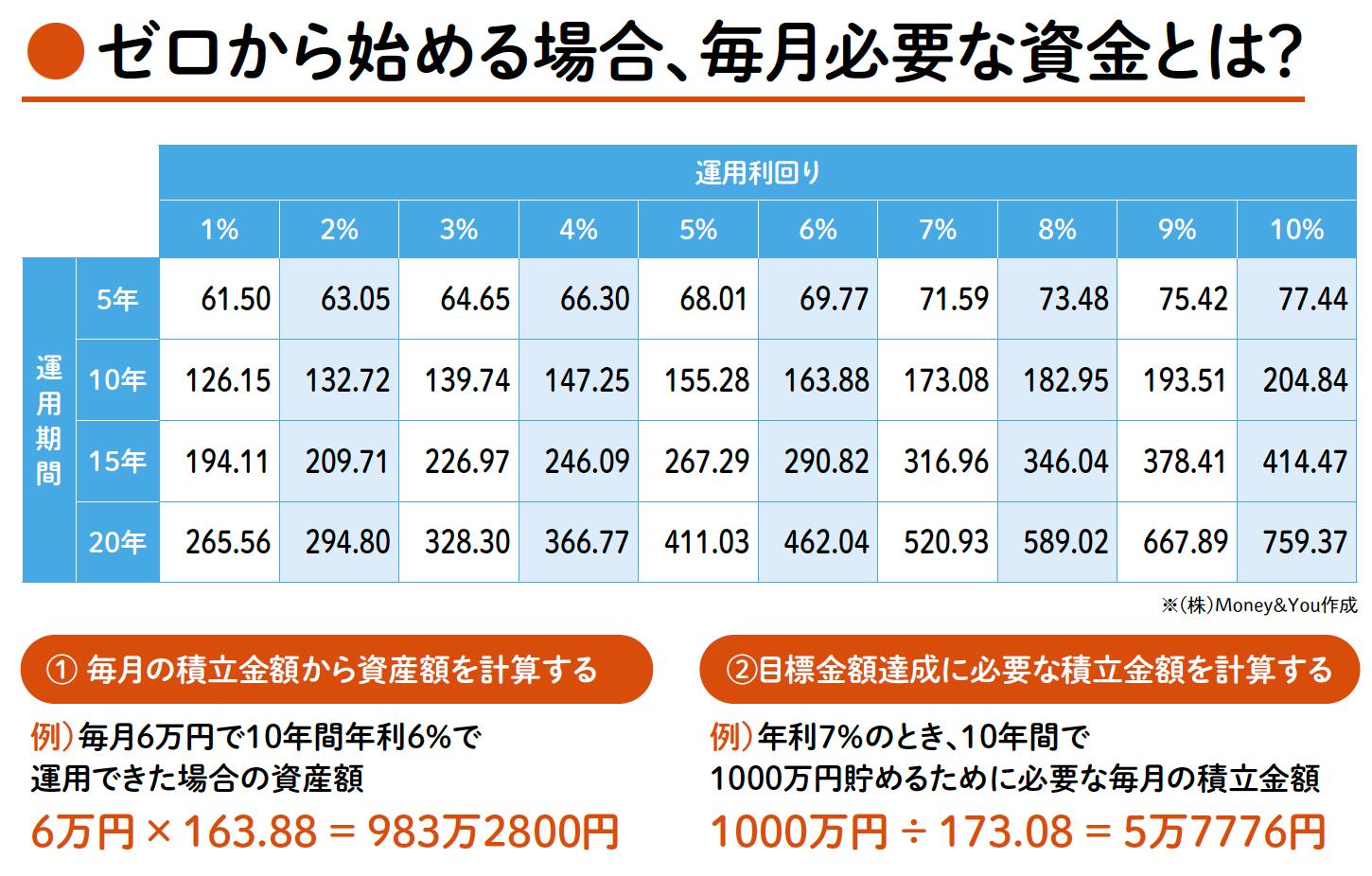

<掛け金・期間・運用利回りから資産総額がわかる表>

上の表は運用利回りと運用期間、目標金額から、必要な投資資金を計算できます。

たとえば運用利回り3%、運用期間10年、目標金額1000万円の場合、1000万円を運用期間10年、運用利回り3%の項目にある139.74で割ります。そうすると7万1561円という数字が算出されます。この数字が1000万円貯めるために必要な毎月の資金になります。

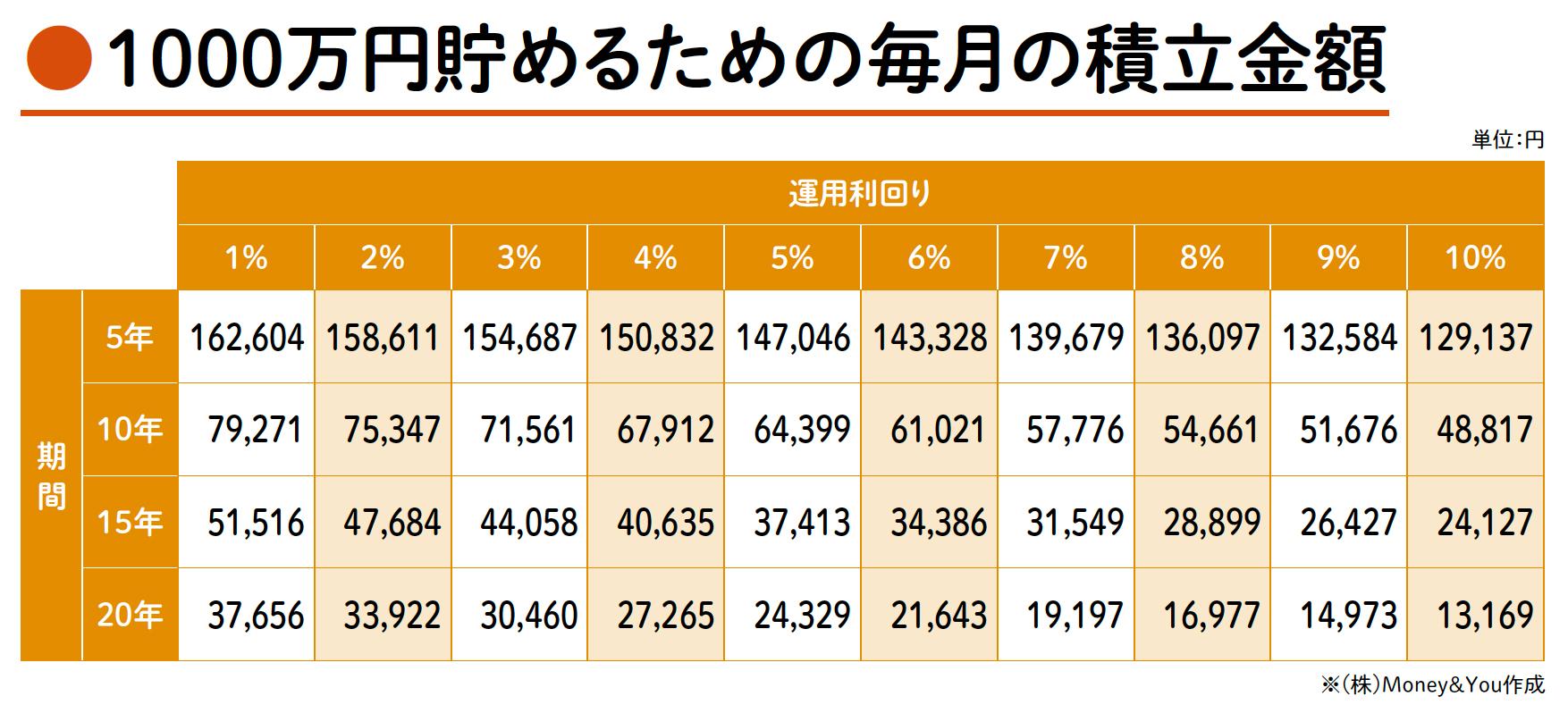

下の表は1000万円貯めるために必要な毎月の積立額を、運用期間、運用利回りごとにまとめたものです。

<1000万円貯めるための毎月の積立金額>

たとえば運用期間10年、運用利回り4% なら、毎月6万7912円が必要ということになります。これらの表を使って、投資を始める前に、目標金額を達成するためには毎月どれくらいの資金が必要なのかを計算しておきましょう。

目標金額を達成するための資金が足りない場合は、期間を延ばすことを考えてみましょう。運用利回りを無理やり高く見積もると、その分リスクが高まり、損失を出してしまう可能性が高まります。

また、長期運用の目標を10%のような高利回りで想定するのは現実的ではありません。

3~5%程度の運用利回りで想定するのが現実的でしょう。

投資資金を無理やり節約して捻出しても、長続きさせることは困難です。生活に大きな影響を与えない範囲の金額で考えなくては、現実的ではありません。

そのため、積立金額が捻出できない場合は、運用期間を長く見積もることが大切です。

総務省の「労働力調査」によると65~69歳の就業率は50%を超えており、半数以上が現役です。現在50歳であれば、完全に仕事から引退するまで20年ほどは資産運用をする猶予がある計算になります。

運用期間20年であれば、運用利回り3% と想定しても、毎月約3万円の投資で1000万円を達成できます。10年で貯める場合と比べ半額以下で済むので、毎月の浪費を抑えれば、なんとか捻出できる金額になってくるのではないでしょうか。

投資に回すお金が心もとない場合は、運用期間を最大何年まで引き延ばせるかを考え、目標金額を達成するためのプランを考えてみましょう。

株を持つなら何種類がベスト?

銘柄分散をするとき「いったいいくつに分散したらいいんだ?」と疑問に思う人もいるでしょう。

投資資金にもよりますが、最初のうちは3~5銘柄に投資し、徐々に銘柄数を増やし10~20銘柄に同じくらいの金額を投資することを目指しましょう。

銘柄数が少ないと、どうしても買う銘柄の業界が偏り、分散効果が心もとなくなってしまいます。

かといって銘柄数を増やしすぎると管理の手間がかかり、資産運用の負担が高まってしまいます。手間がかかっても良いからリスク分散のためにたくさん銘柄を持ちたい、と考える人もいるかもしれませんが、じつは、ある程度銘柄数が増えると分散効果は薄くなっていくのです。

ニューヨーク大学スターン・スクール・オブ・ビジネスのE・J・エルトン教授とM・J・グルーバー教授の研究によると、30銘柄を超えたあたりから分散効果が薄くなるという結果が出ています。つまり、分散効果を期待して30銘柄以上に増やしても、手間がかかるだけで効果は上がらないのです。

そういった意味でも、最終的に10~20銘柄を目標にしたほうが分散効果は高く、手間もかからないのでオススメです。

投資資金が少なくて分散投資ができないとあきらめている人もいるかもしれませんが、ご心配なく。投資資金が少なくても、証券会社のサービスを活用することで、分散投資が可能です。

通常株取引は1単元(100株)ごとの売買が基本ですが、楽天証券の「かぶミニ」やSBI証券の「S株」などでは、1株から買えるサービスを展開しています。

1銘柄を数百円~数千円から購入できるので、投資資金が少なくても分散投資が可能です。また配当金は、1株からでもしっかりもらえます。

証券会社によっては通常の株式取引とは異なり、リアルタイム取引ができなかったり、売買可能銘柄が異なったりする場合があるので、自分が使っている証券会社のサービスをあらかじめチェックしておきましょう。

*本記事で紹介した個別銘柄については、あくまでも参考として申し述べたものです。投資の最終決定は各自の責任でお願いいたします。

(執筆:マネーコンサルタント 頼藤太希)

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト