金と暗号資産:投資なのか?

提供元:日興アセットマネジメント

- TAGS.

<ここがポイント!>

■需給の変化が生み出す金の価格変動

■米ドル金利が低下すると、金や暗号資産は上昇しやすい

■投資全体のバランサーとしての役割は重要

需給の変化が生み出す金の価格変動

金や暗号資産は、一部の機関投資家が「投資」対象としてして認知しており、「投資機会」ではある。ただし、人間が努力と工夫を通じて価値を生み出す株式への投資とは投資の意味が異なることを理解する必要がある。長期投資の対象として、金や原油といった商品、暗号資産は、運用資産全体のバランスを取るという程度と理解するのが適切だ。

金については、長らくヒトが保有したいモノとして認識されてきた。光り輝く見栄えのみではなく、さびない、劣化しないといった特質から、ヒトが未来においても欲するであろう価値を物質的に維持できるというまれな性質を持っている。金が貨幣として使われるのも当然であった。しかし、金融恐慌での失敗から、経済運営を金のようなモノの量で制約してしまう金本位制は廃止された。それ以来、金は主に嗜好品としての価値を基礎とするようになった。

加えて、米ドル建て金価格の近年の上昇は、中国やロシアの中央銀行の外貨準備としての金の買い付けという現物への強い需要に支えられている。これは最近始まったことではなく、ロシアや中国などの中央銀行は淡々と機械的に買い付けしているようみえるし、過去にはこの買い付けが金先物価格に影響を与えたとは言いがたかった。

ところが、中国やロシアと米国との対立の深まりが、中国やロシアの米ドルから金への外貨準備シフトのニーズを高めることになった。これによって金現物の需要が増し、価格上昇への期待も増すことになる。逆にこのようなニーズがいつまであるか分からないし、地政学リスクとは関係なく、中央銀行が必要な規模を保有すれば需要が低迷する恐れもある。したがって、金価格は需給で決まることに変わりはない。

米ドル金利が低下すると、金や仮想通貨は上昇しやすい

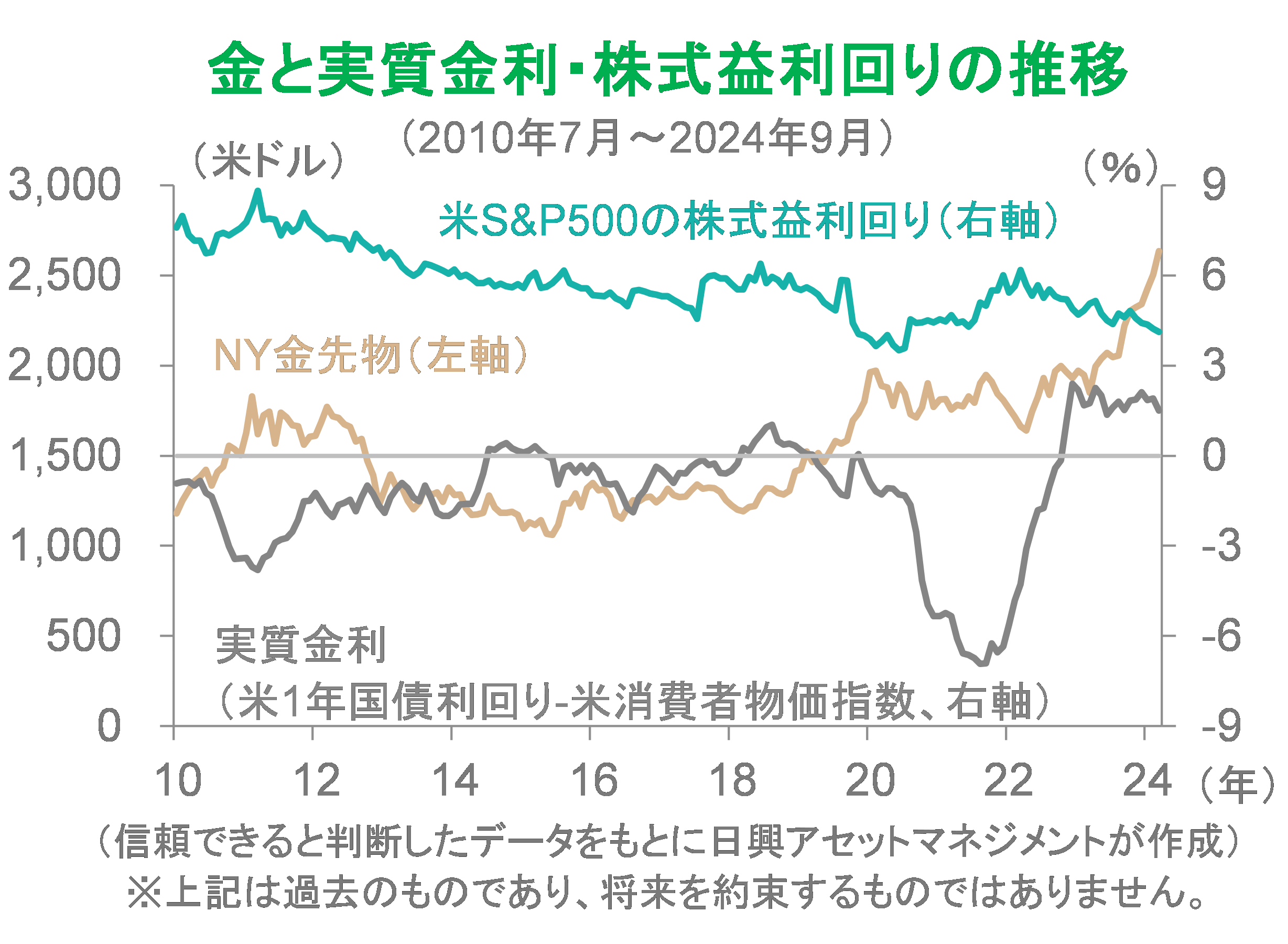

ただし、金は金融取引としても重要な意味を持つ。米ドル建ての金価格は、米国経済が悪いとき、具体的には米ドル金利が物価上昇率に比べて低いとき、相対的に高くなりやすい。金利が低いときには、価値保全が期待できる金の相対的魅力が増す。経済が悪化する場合、紙幣よりも金のほうが安心感も増す。

ただし、金融取引対象としての金は、金利や配当など新しい価値を生み出さないことに注意したい。経済が価値を生み出す順調なときには、インフレ率や金利は高くなりやすく、金の価値は相対的に低くなりやすい。金取引は、人間の努力や工夫が実を結び、配当などを通じて保有者に分配される仕組みではない。その価格は、買う人が欲しいと思う需要側の価格と、掘り出すコストおよび保管コストに依存する供給側の価格との需給のみによって支配される。

ニューヨーク商品取引所などでの金融取引対象としての金の先物取引は、宝飾品などとしての現物の取引量を圧倒的に凌駕しており、金先物価格は、採掘コストのインフレによる上昇などをある程度考慮しながらも、米ドル金利で示されるインフレ期待や、米国株式のPER(株価収益率)に示される市場のリスク認識への依存度が高い。

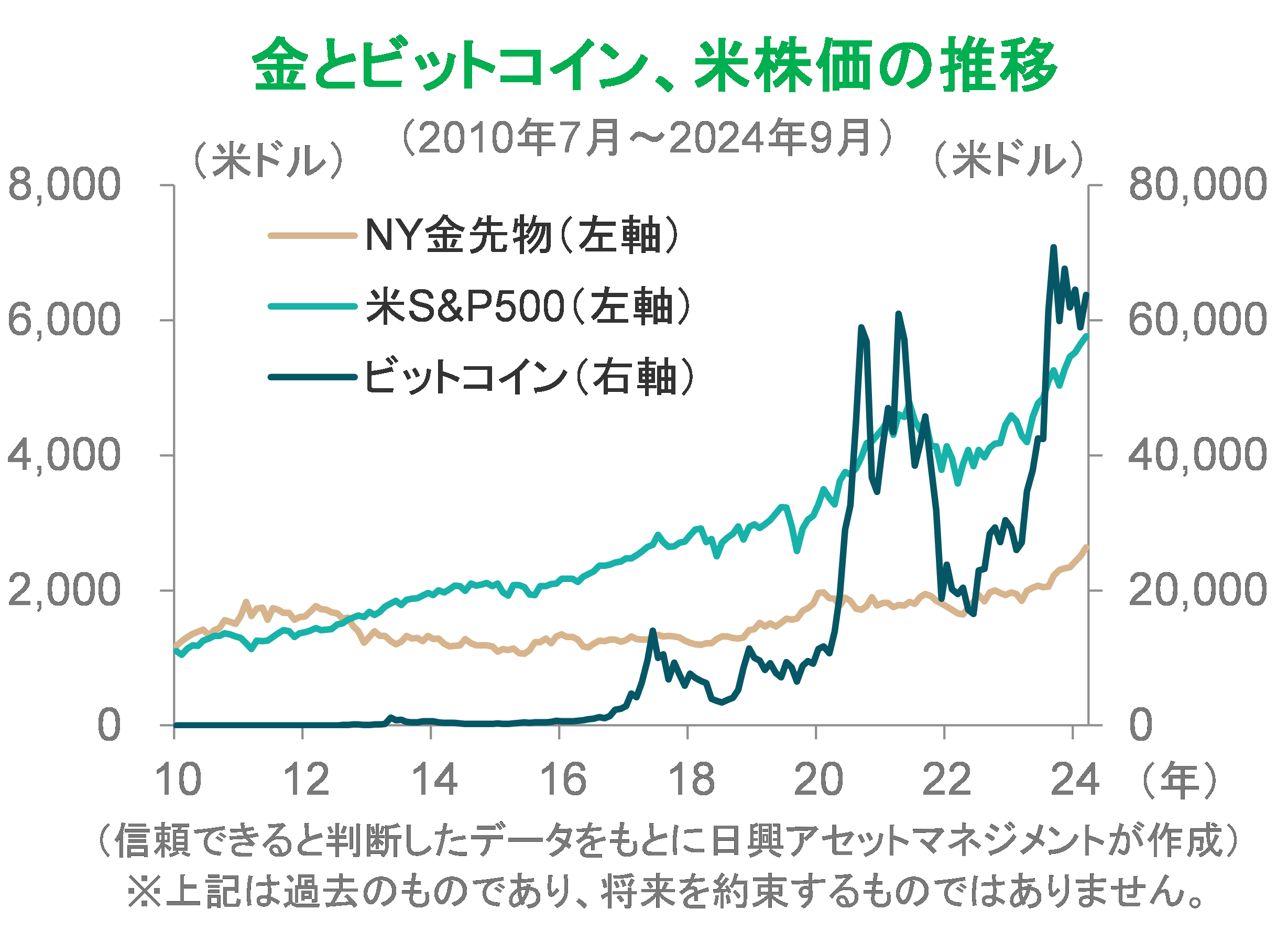

投資対象としての暗号資産も、基本的に金と似ている。暗号資産は、その価値の構成要素はさまざまだが、いずれも米ドルに対する代替とみなすことができる。有名なビットコインの場合、金と同様にマイニング(採掘)コストをもって基礎的な供給側の価格を提示させ、保有したい人の需要の変化が価格を動かす。そもそも送金や決済コストの低さが魅力ではあるが、現時点でそのような需要が価格に与える影響はさほど大きくないようだ。

暗号資産に前向きでなかったトランプ前大統領は暗号資産業界を支援すると表明したが、これが長期的な暗号資産の価値増加につながるとは見ていない。彼の目的の一つは、暗号資産そのものではなく、暗号資産業界から資金的な支援を受けるためのようにみえ、これは投資家にとって本質的ではない。

もう一つは、米共和党保守派に根強くある中央銀行に対する不信であるが、こちらはそう簡単に中央銀行が暗号資産を外貨準備にする需要が高まるとは考えにくい。トランプ前大統領が表明した暗号資産への規制緩和などは、これから伸びる産業であるという期待とともに、中央銀行などの政策介入を嫌う自由主義の考え方にも押されている。

政治的な支援は、暗号資産の利用者を増やすことで一時的に需要増に寄与する面もあるかもしれないが、長期的にゆがんだ需要はいずれ正されるので、価格を引き上げる理由ではない。自由化が進めば先物市場も発達し、空売りも簡単になるかもしれない。

投資全体のバランサーとしての役割は重要

証券投資、特に株式投資が投資である理由は、人間の経済活動を支えるメカニズムの下で、人間の努力と工夫の成果を投資家に還元するメカニズムであるからだ。これとの比較でみれば、金や暗号資産などへの「投資」は、単なる需給による価格変化、金利やインフレ率の変化による相対的な価値の変化に立ち向かうのだから、投資というよりも賭け事に近いといえる。

とはいえ、多くの機関投資家が金、銅、小麦、原油などを投資対象とする理由は、リスク分散に寄与するからである。仮に金や原油、暗号資産が、需給以外の変動理由がない(人間の営みのような付加価値を生み出す仕組みに裏打ちされない)という意味で期待リターンがゼロであったとしても、簡単に取引に参加でき、安心できる制度の中で、透明性の高い価格で取引されるのであれば、証券投資とのリターンの相関が低いことで、投資全体のリスクを下げるバランサーの役割を果たすことができる。

理論的な説明は省くが、例えば、株式と債券をバランスよく持つ投資では、株式は人々の創意工夫の成果の配分、債券は約束された金利に基づく利息などの収入が見込まれる。しかし、例えば米国のインフレ率の下落により、米ドル金利低下と債券価格の下落がもたらされることもありうる。このような時には、金や暗号資産などの米ドル建て価格は上昇しやすくなるだろう。金を含む商品、暗号資産などを投資資産に含めることは、投資資産の価値の下落を一部カバーし(上昇を抑えることもあるが)、結果として資産全体のリスクを低減させ、リスクに見合う投資成果を高める効果が期待できるだろう。

※当レポートで使用した指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点(2024年10月1日)のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク