RSを売却するとき、どっちがいいの?

徹底比較/納税のための売却の仕組み vs 知る前計画

提供元:大和証券

RS(アールエス)とは、譲渡制限付株式のことで、上場企業が役員や社員へのインセンティブ制度として自社株式を渡す方法の一つです。当然、RSも会社から社員への報酬になりますから、所得税等がかかります。そして、その税金を手持ちのお金で用意できない場合は、RS(株式)を売却しなければならなくなるのですが、どうしても気になるのは、自社株式の売却に際してのインサイダー取引規制のことですよね。

そこで、過去の記事(「RSをもらったら、「知る前計画」忘れずに!」、「インセンティブだけじゃない、資産形成として「退職型RS」を考える!」)では、安心して自社株式を売買できる制度として、知る前計画について解説しました。また、前回の記事「納税のためのRS売却の仕組みとは?」では、インサイダー情報を知っていたとしても、一定の要件のもとで、知る前計画を利用することなく納税のためのRS(株式)の売却が可能になったことを紹介しました。

そこで今回は、RS(株式)を売却するためのスキームとして、納税のための売却の仕組みと知る前計画、それぞれのメリットとデメリットを比較してみたいと思います。

納税のための売却の仕組みとは?

この仕組みは2024年4月19日、金融庁より「インサイダー取引規制に関するQ&A」の改訂版が公表されて、インサイダー取引規制の適用対象外となることが新たに認められるようになったもの。前回の記事「納税のためのRS売却の仕組みとは?」でご説明しましたが、そのポイントをまとめると以下のようになります。

■対象者が知る前計画を使わない(インサイダーフリー)で、納税資金を確保できる仕組みです

■採用する発行会社は、社内規程又は対象者との契約書において、源泉徴収税額に必要な範囲内で売却株数を計算する方法を決めます(対象者が希望しても、納税資金以上の売却は認められません)

■採用する発行会社は、社内規程又は対象者との契約書において、役職員が指図を行わない売却の方法を決めます(対象者は、発行会社から指示された売却株数を、指示されたとおりの方法で売却することになります)

■対象者には「指図を行わない売却の執行の仕組み」が求められているため、売却株数を変更したり、売却自体を取りやめたりすることはできません

■売却期間を譲渡制限解除日の翌月10日(源泉徴収税額の支払い期限)まで認めているため、(流動性の低い株式を含めて)幅広い発行会社で採用することができます

■流動性の高い株式の場合は短期間で売却できますが、流動性の低い株式の場合は売却に時間がかかるため、対象者の事務的な負担が大きくなる他、期間内に売り切れない場合は資金が不足する可能性があります

■対象者は発行会社に売却代金を送金しなければいけません

■売却代金が源泉徴収税額に不足した場合、対象者が不足分を追加して送金するか、発行会社がその後会社から支払われる給与・賞与等から控除する必要があります

以上のとおり、納税のための売却の仕組みは、知る前計画の提出を不要とすることができますが、一定の要件を満たす必要があります。納税のための売却の仕組みは、対象者があらかじめ決められた売却方法のとおりに売却しなければならないことから、売却に時間がかかると、対象者に事務的な負担がかかることになるので、ある程度の流動性がある株式であることが、この仕組みを採用する基準の一つになるかもしれません。

理想としてはVWAPギャランティ取引の対象銘柄であることでしょう。また、採用した場合にはどんなことがあっても売却しなければならないルールになっていますので、あらかじめ役職員に周知した上で了解した場合のみ対象者にすることも必要な手続きに加えられるでしょう。

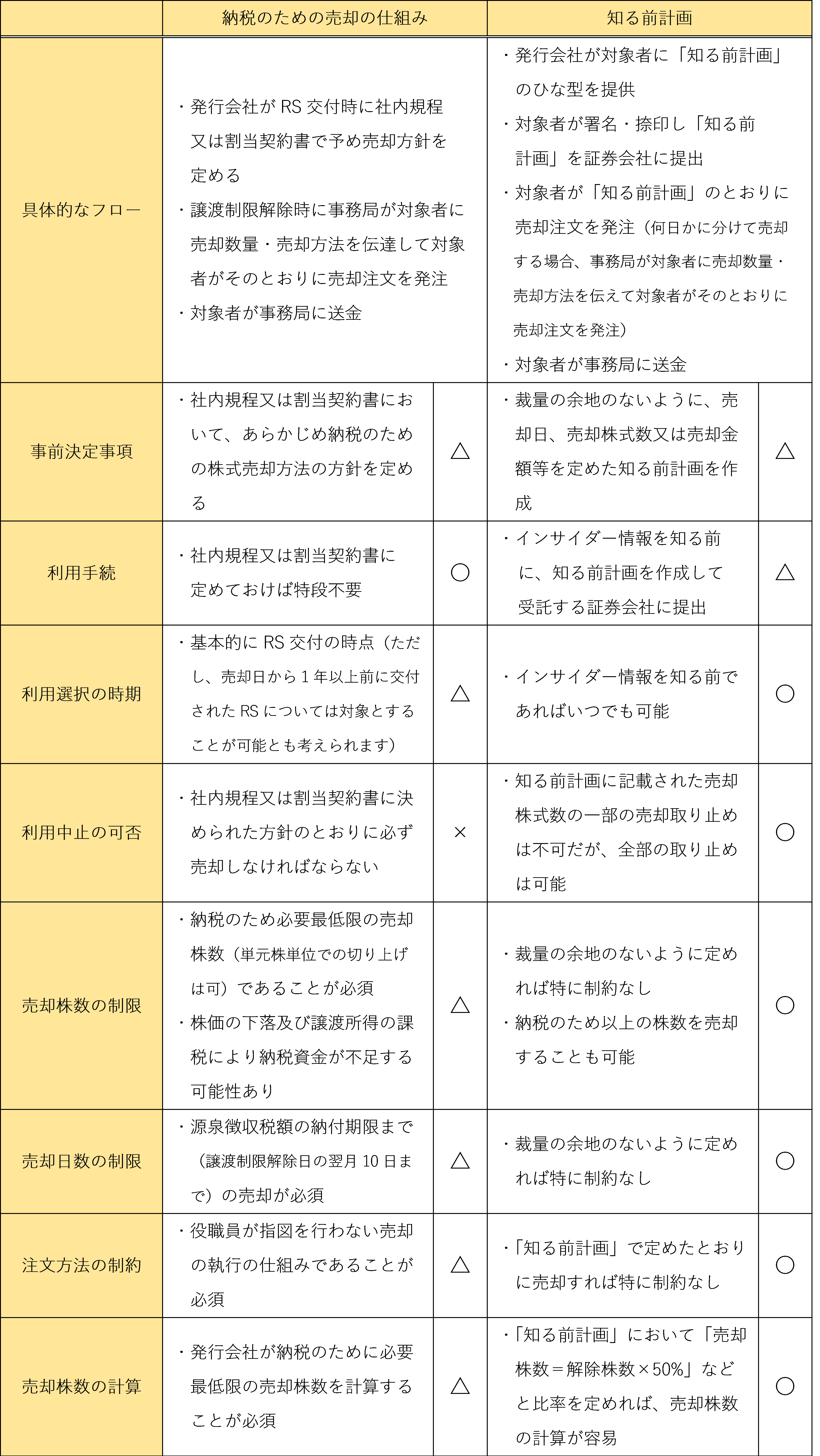

徹底比較/納税のための売却の仕組み vs 知る前計画

以上のポイントを踏まえて、納税のための売却の仕組みを利用する場合と知る前計画を利用する場合を比較すると、以下のようになります。

【ご参考】納税のための売却の仕組み vs 知る前計画

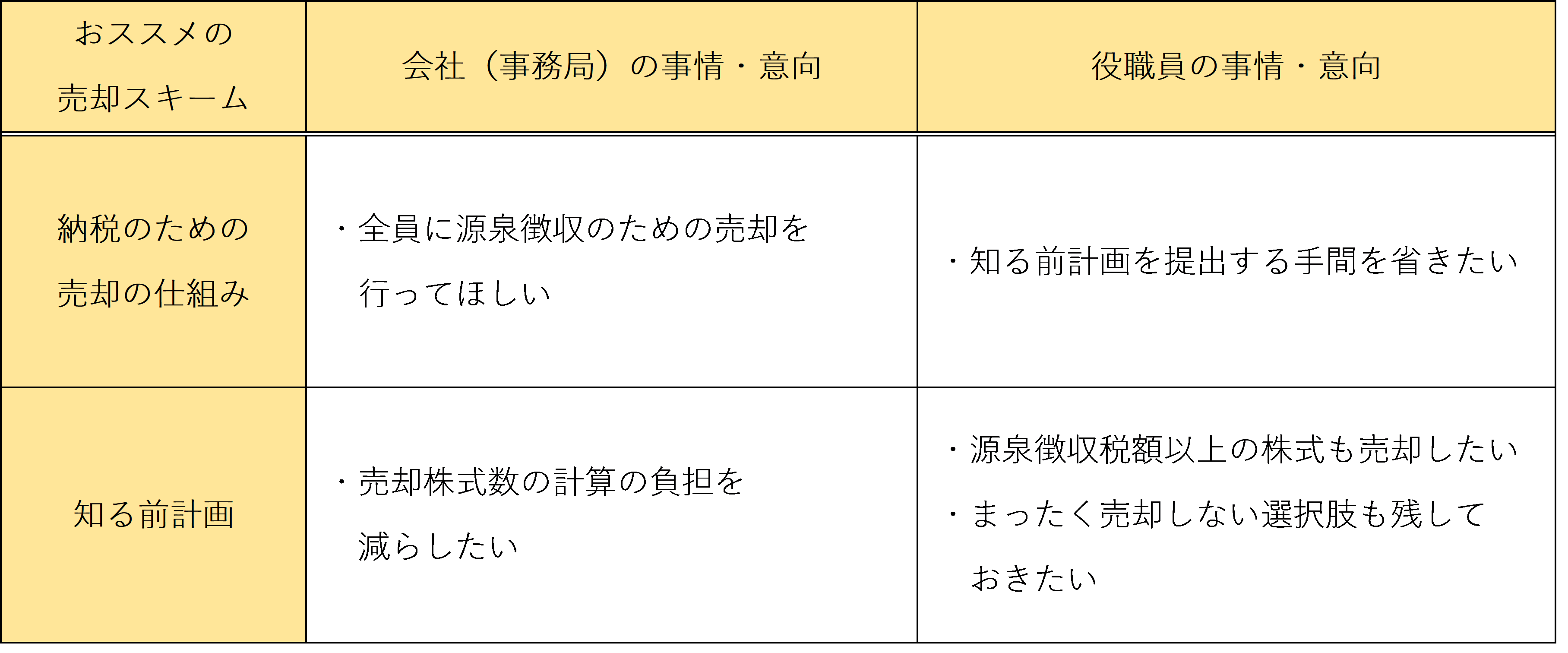

以上のように、RS(株式)を売却するためのスキームとして、納税のための売却の仕組みと知る前計画には、それぞれにメリットとデメリットがありますので、どちらの制度を利用するかについては、それぞれの会社(事務局)及び役職員の事情や意向に応じてご検討していただくことになります。なお、会社(事務局)と役職員の事情や意向という観点から、おススメの売却スキームを整理すると、以下のようになります。スキーム導入検討の一つの参考としてください。

【ご参考】会社(事務局)と役職員の事情や意向を踏まえたおススメの売却スキーム

また、発行する株式の流動性が低い会社の場合、売却を複数日に分ける分散売却の仕組みが必要になりますので、納税のための売却の仕組みを利用するハードルが高くなります。発行する株式の流動性が低い会社の場合の対応については、また別の機会に解説したいと思います。

(提供元:大和証券)

関連リンク