ボーナスの手取りはどう決まる?

ボーナスから税金・社会保険料は引かれすぎ?計算方法は?賞与30万円・50万円・100万円でシミュレーション

提供元:Mocha(モカ)

待ちに待ったボーナスの支給に心を躍らせる人は多いでしょう。でも、ボーナスからも税金や社会保険料は引かれます。もしも「せっかくのボーナスなのに手取りが少ない」とがっかりしたなら、税金や社会保険料がどう計算されるのか、確認しておきましょう。

今回は、ボーナスの支給額が30万円・50万円・100万円だった場合の手取りがいくらになるのか、計算方法とともに紹介します。

ボーナスからはどんな税金・社会保険料が天引きされる?

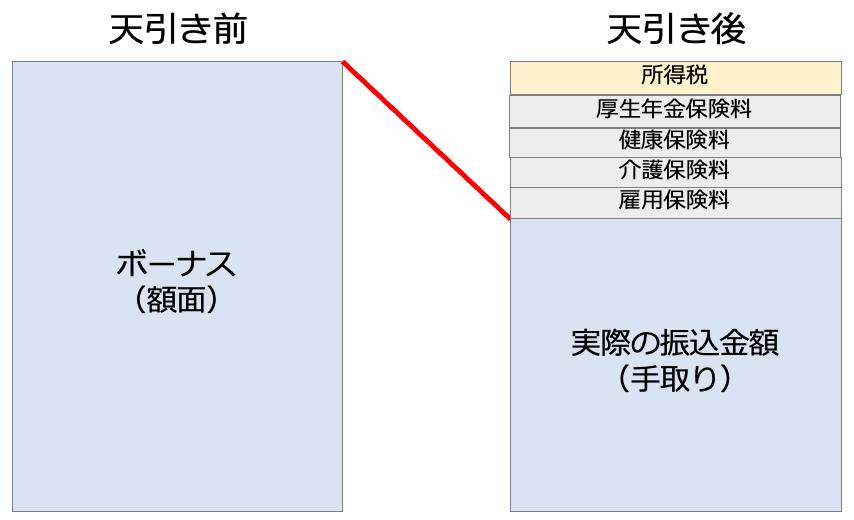

ボーナスから天引きされる税金・社会保険料には、

・所得税

・厚生年金保険料

・健康保険料

・介護保険料

・雇用保険料

があります。

<ボーナスの「額面」と「手取り」のイメージ>

ボーナスの額面から、これらの税金や社会保険料が天引きされた金額が実際に銀行口座に振り込まれる手取りの金額になります。

雇用保険料も差し引かれるのはなぜと思った人もいるかもしれません。賞与は厚生労働省が定めている「労働保険料の算定基礎となる賃金」に含まれていますので、賞与はもらうたびに雇用保険料を支払わなくてはいけません。

なお、40歳未満の場合は介護保険料の負担はありません。

また、毎月の給与からは住民税も差し引かれますが、ボーナスからは住民税は差し引かれません。

税金・社会保険料はどうやって計算される?

では、具体的に税金・社会保険料を計算してみましょう。計算するにあたっての前提条件は、次の通りです。

【前提条件】

・東京都在住、扶養親族無し

・協会けんぽに加入

・ボーナス支給月の前月の給与30万円

なお、以下はすべて2024年時点の情報に基づいて作成しています。税金や社会保険料は収入・年齢・家族構成・お住まいなどによって変わりますので、参考までにご覧ください。

先に、社会保険料から確認していきます。

●健康保険料・介護保険料

1.健康保険料・介護保険料

40歳未満:標準賞与額×保険料率(9.98%)×1/2

40歳以上65歳未満:標準賞与額×保険料率(11.58%)×1/2

健康保険料は「労使折半」といって、労働者と事業者が半分ずつ負担して支払っています。

ボーナスから天引きされる健康保険料は、標準賞与額(ボーナス総支給額から千円未満を切り捨てた金額)に保険料率を掛けた金額の2分の1。保険料率は加入する健康保険組合やお住まいの都道府県などにより異なります。

40歳以上65歳未満の健康保険の加入者は、健康保険料に加えて介護保険料も支払います。「健康保険の保険料額表」には、介護保険料も含めた保険料率が記載されています。

2024年度の東京都の保険料率は、40歳未満ならば健康保険料のみで9.98%。40歳以上65歳未満は健康保険料+介護保険料で11.58%です。

●厚生年金保険料

2.厚生年金保険料=標準賞与額×厚生年金保険料率(18.3%)×1/2

厚生年金保険料も労使折半しています。ボーナスから天引きされる厚生年金保険料は、標準賞与額に厚生年金保険料率を掛けた金額の2分の1です。2024年度時点で、厚生年金の保険料率は18.3%で固定されています。

●雇用保険料

3.雇用保険料=ボーナス総支給額×労働者の雇用保険料率(0.6%)

雇用保険とは、失業した人・教育訓練を受けた人・高齢で賃金が一定以上下がった人・育児や介護で休業した人などに給付を行う保険です。労働者を雇用している事業所は必ず加入します。雇用保険料も労働者と事業者が支払いますが、一般の事業者の場合、2024年度の雇用保険料率は労働者が0.6%、事業者が0.95%と、事業者のほうが多く負担しています。

雇用保険料は、ボーナス総支給額に労働者の雇用保険料率をかけて計算します。

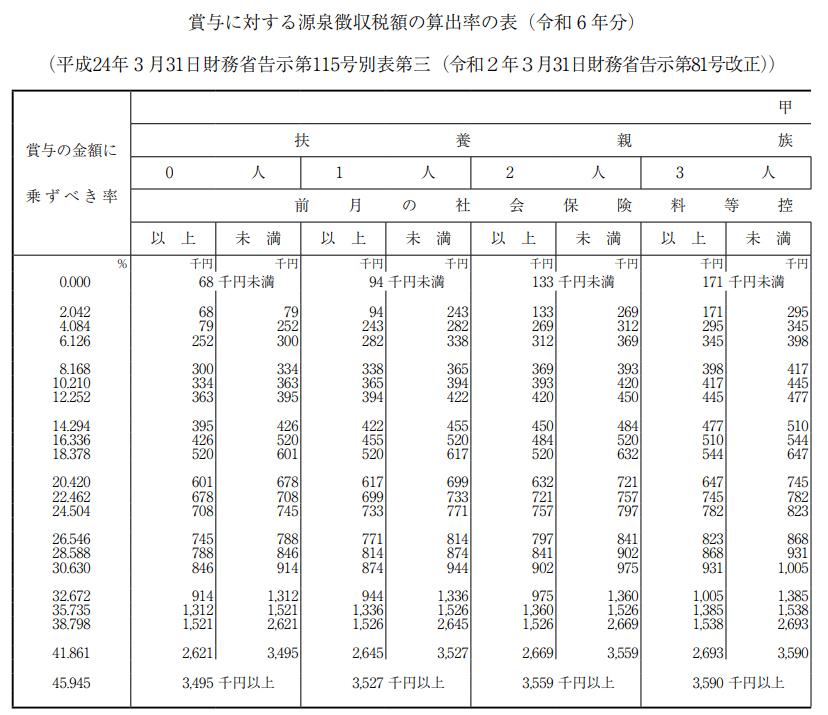

●所得税

4.所得税=(賞与支給額-社会保険料(1〜3の合計))×所得税率(6.126%)

所得税は、毎月の給与からも会社が天引きで徴収しています。しかし、ボーナスの所得税の算出方法は給与の所得税とは異なります。国税庁が毎年公表している「賞与に対する源泉徴収税額の算出率の表」に前月の給与から社会保険料を控除した金額と扶養親族の人数を当てはめると、所得税率がわかります。

<賞与に対する源泉徴収税額の算出率の表>

今回の試算では、前月の給与が30万円で、社会保険料の合計は40歳未満が4万4220円、40歳以上65歳未満が4万6620円ですので、社会保険料控除後の金額は

・40歳未満:25万5780円

・40歳以上65歳未満:25万3380円

になります。また、扶養親族が0人ですので、賞与の所得税率(賞与の金額に乗ずべき率)は40歳未満も40歳〜65歳未満も6.126%となります。

以上をまとめると、

1.健康保険料・介護保険料

40歳未満:標準賞与額×保険料率(9.98%)×1/2

40歳以上65歳未満:標準賞与額×保険料率(11.58%)×1/2

2.厚生年金保険料=標準賞与額×厚生年金保険料率(18.3%)×1/2

3.雇用保険料=ボーナス総支給額×労働者の雇用保険料率(0.6%)

4.所得税=(賞与支給額-社会保険料(1〜3の合計))×所得税率(6.126%)

より、賞与の手取り額が算出できます。

賞与30万円・50万円・100万円の手取りは?

以上を踏まえて、ボーナスが30万円、50万円、100万円だった場合の手取りのボーナスの金額を算出してみましょう。

【前提条件】(※再掲)

・東京都在住、扶養親族無し

・協会けんぽに加入

・ボーナス支給月の前月の給与30万円

「40歳未満」と「40歳以上65歳未満」の2つのパターンで、ボーナスの手取りがいくらになるかを見てみましょう。

【40歳未満のボーナスの手取り】

●賞与支給額が30万円の場合

・社会保険料合計:4万4220円

・所得税:1万5669円

→ボーナスの手取り=24万111円

賞与支給額が30万円の場合、40歳未満のボーナスの手取りは24万111円となりました。

同様に、50万円・100万円の場合も計算すると、次のようになります。

●賞与支給額が50万円の場合

・社会保険料合計:7万3700円

・所得税:2万6115円

→ボーナスの手取り=40万185円

●賞与支給額が100万円の場合

・社会保険料合計:14万7400円

・所得税:5万2230円

→ボーナスの手取り=80万370円

【40歳以上65歳未満のボーナスの手取り】

●賞与支給額が30万円の場合

・社会保険料合計:4万6620円

・所得税:1万5522円

→ボーナスの手取り=23万7858円

賞与支給額が30万円の場合、ボーナスの手取りは23万7858円となりました。介護保険料が加わる分、ボーナスの手取りが少なくなっています。

こちらも同様に、50万円・100万円の場合も計算すると、次のようになります。

●賞与支給額が50万円の場合

・社会保険料合計:7万7700円

・所得税:2万5870円

→ボーナスの手取り=39万6430円

●賞与支給額が100万円の場合

・社会保険料合計:15万5400円

・所得税:5万1470円

→ボーナスの手取り=79万2860円

ボーナスから税金や社会保険料が引かれることを紹介してきました。決して少なくない金額が税金や社会保険料として引かれていることがお分かりいただけたと思います。

ボーナスが支給されたら明細をチェックして、何がいくら引かれているのか、ぜひ確認してみましょう。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト