米国株を割高というのか? PERに気をつけろ

提供元:日興アセットマネジメント

<ここがポイント!>

■世界比較でPERが高いのはイノベーションの成果

■金利低下とPERの関係を単純化しすぎないように

■割高、割安をPERだけで判断するのは困難

世界比較でPERが高いのはイノベーションの成果

PER(株価÷利益、株価収益率)を使いこなすのは難しい。一般に、PERは他の市場に比べて高いか低いか、自らの過去に比べて高いか低いかをもって「割高」「割安」の判断基準として使われる。

最近、米国のNASDAQ 100指数(以下、NAS100)やS&P 500種指数(以下、SP500)などのPERは高いのではないかとしばしば問われる。しかし、PERを使いこなすためには、その市場や銘柄の状況について、少なくとも実質成長率とそれが実現するリスクを比較検討する必要がある。単に過去と比べて高いから「割高」、他の市場よりも低いから「割安」と判断すべきではない。

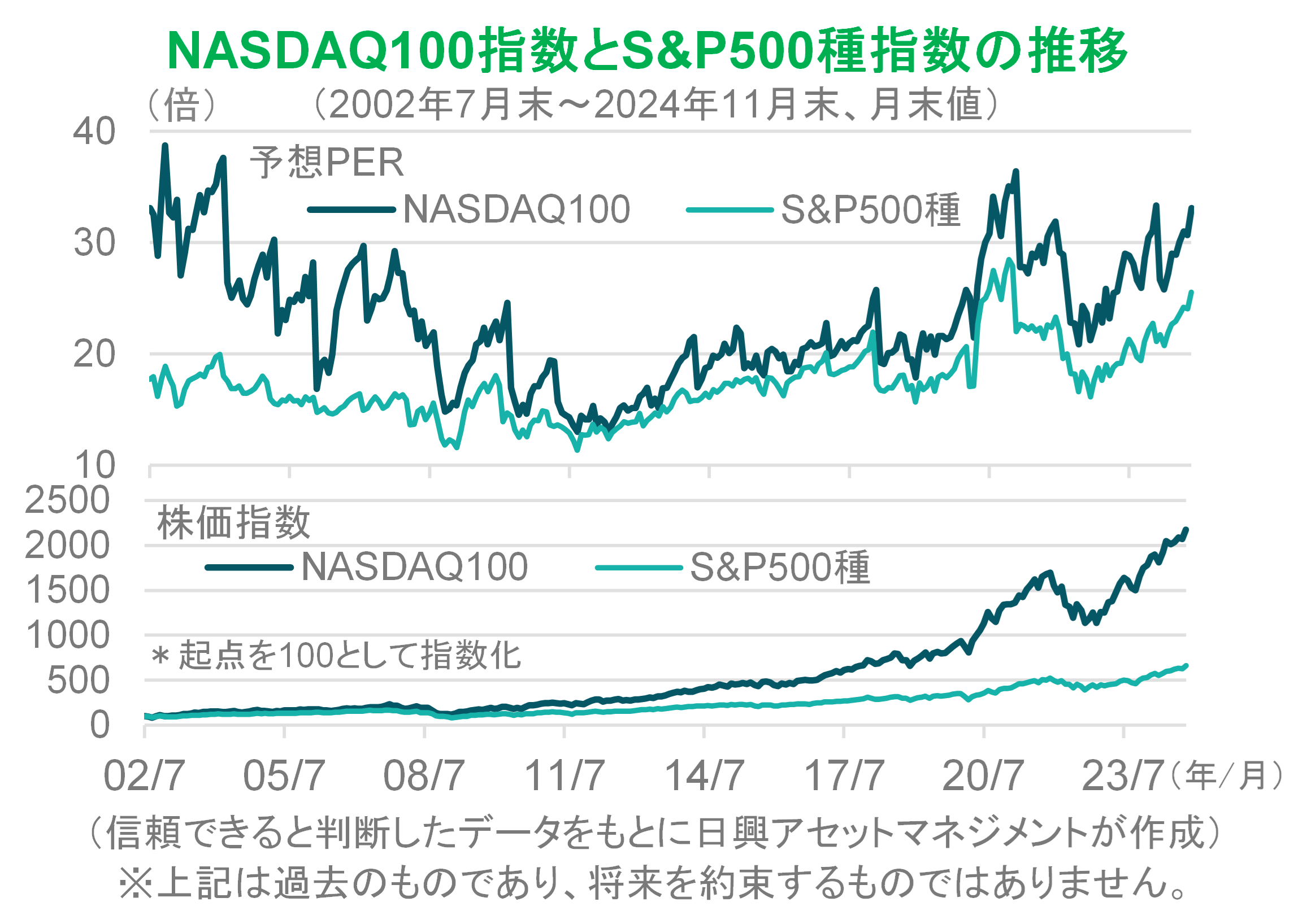

まず、NAS100とSP500のPERの推移をみると、NAS100がSP500よりもおおむね高いことが分かる。これは、NAS100の指数構成銘柄がSP500の指数構成銘柄よりも利益の成長性(インフレの影響を除く実質的な成長力)が高いと期待されていることを意味する。

NAS100のほうがSP500に比べて株価や利益の変動が大きくなりやすいことから、市場で実質成長率を実現できないリスクが高いと評価されれば、PERが低くなってもおかしくない。しかし、NAS100の成長期待がリスクの想定を上回っているため、PERがSP 500よりも高い傾向が続いている。このように、PERが比較的高いとしても、長期的な成長への期待がリスクを考慮しても十分に高いことが適切と判断できれば、割高だから買わないという判断にはならないだろう。

また、NAS100について、2002年夏ごろのPER が30倍超と高かったため、その後の株価指数は上昇しなかったかというと、そうはならずに2007年ごろまで上昇した。リーマン・ショックの混乱後も上昇している。PERが高くなったから売却すると決めていれば、その後の利益機会を逃したかもしれない。

2019年から2020年にかけては、コロナ禍でインターネットの重要性が増して成長期待が高まったことからPERは高くなり、株価指数も大幅に上昇した。予想利益は大幅に上昇したあと一時的に低下したが、その後順調に成長している。PERが先行して上昇し、市場はいったん自信を失うこともあるが、結局PERが高い時期に株式を買っても、利益成長が追いついてくれば投資時期が悪かったとは言えない。

2023年以降の株価上昇は、AI(人工知能)関連の利益成長が市場をけん引しているが、これもPERが高いからその後の株価下落を意味すると決めつけてしまうのはおかしい。現状のPERが歴史的に高い水準であったとしても、その後の利益が期待通りに成長するのであれば、株価上昇は続きうる。

ここでの重要なメッセージは、PERが低いから買う、高いから買わない・売るという行動は、多くの場合、指標の単純な解釈による短期売買の理由付けとなりやすいので避けたい、ということだ。なぜなら、投資対象の国・地域や銘柄の本質をまったくみていないことになるからだ。

NAS100のPERがSP500よりも高いのは、米国独自のイノベーションを支える銘柄群だと信じるに足りるからだ。成長率が安定している株価指数などでは、PERが低いときに買う方がその後のリターンが高くなる傾向にあることを否定しない(リスク・プレミアム上昇は期待リターン上昇を意味することが実証されている)が、この方法を投資に適用することは、市場心理を取引対象にすることと同じである。PERの他の市場との比較や自らの過去との比較は、個人の長期投資の観点から重要とは考えない。米企業のイノベーションを長期投資の成果と期待するならば、投資タイミングに固執しなくてもよい。

金利低下とPERの関係を単純化しすぎないように

「金利のある世界」に戻る日本で、金利の魅力を考慮すると株式の魅力は低下するのか、という議論がある。これは、イールド・スプレッドともいわれ、長く実務で話題になっている。一般にこのような考え方は、短期的には意味があるが長期的には意味がないと考える。株式の魅力を配当利回りや益回り(利益÷株価、つまりPERの逆数)に置き換えて金利と比較することは、株価の中に名目(インフレを含む)利益成長率が含まれていることを短期的に無視することになる。

<株式の理論モデル>

株価 = 配当 ÷ (金利 + 株式リスク・プレミアム − 配当成長率)

という簡略化された株式の理論価格モデルは大変有用で、配当÷株価=金利+株式リスク・プレミアム – 配当成長率 と置き換えれば、金利と配当利回りの関係(イールド・スプレッド)を考えることもできる。なぜこれが短期的かというと、金利の中にも配当成長率の中にもインフレ率が含まれているのに、金利上昇だけを見て、成長率もインフレ分だけ高くなることを無視しているからである。

確かに市場の経験では、金利が上昇すると短期的に株価が下落しやすいのだが、これはインフレが金利上昇の原因なのに「金利だけが上昇して利益成長は変わらない」という錯覚により生じている。後になれば、このような錯覚は利益成長によって調整されて元に戻る。

少なくとも2018年以降、日経平均株価の上昇は、金利の上昇とともにある。日本では、コロナ禍に伴う世界的な財政拡大などから人手不足、賃金上昇、その持続可能性の高まりという経済環境により、金利高と株高が両立する環境となっている。

「金利のある世界」とは、経済活動が活発になり、ヒト・モノ・カネの不足状態が継続することを意味している。そうであれば、株高と金利高は両立して当然であり、魅力の取り合いという想定は適当ではない。PERと金利の関係をインフレを含めて十分に検討せず、配当利回りやPERの逆数(益回り)と金利の比較だけで投資の結論を出すことは、短期的な市場の反応に揺さぶられる投資につながる。

割高、割安をPERだけで判断するのは困難

人間は易きに流れやすい。PERの高低ですべてが解決するなら簡単だ。ここではあまり触れないが、PERの分母の利益はそもそも何が適切なのか(実現利益、1期先・2期先予想利益ではなく、本来はその企業や経済が景気の上下動に中立な状態でのノーマルな利益)という難しさもある。2期先利益などのPERはそれほど確たるバリュー指標とは言えず、PBR(株価÷資本、株価純資産倍率)のほうが良いとの見方もある。しかし、PBRを利用した投資も、株価の行き過ぎの修正に対応する投資でしかない。

投資の第1ステップは、何に投資をするか、何が成果と考えるかを確認することだ。仮にPERやPBRが相対的に(銘柄間比較で)割安であることを投資の判断材料にしたいのであれば、そのような数量分析的(理由を考えない)投資も可能である。しかし米国の成長株に投資し、世界をリードするテクノロジー、イノベーションの成果に参加するという目的であれば、タイミングを計るよりも成長に参加することに投資の意義がある。

PERの高低を判断するのであれば、低い理由や高い理由を少なくとも実質利益(配当)成長率とその実現リスクの両面からよく考える必要がある。「金利のある世界」に戻る日本では、金利と株式の魅力を比較してしまうと、魅力のある・なしで売買する投資に参加することになるので、日本企業が金利を支払ってでも成長していく姿に夢と希望を感じて投資することが大切だろう。

※当レポートで使用した指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

(日興アセットマネジメント チーフ・ストラテジスト 神山直樹)

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点(2024年12月18日)のものであり、将来の市場環境の変動等を保証するものではありません。

■投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

関連リンク