2025年1月15日上場

318A: VIX短期先物指数ETF

提供元:シンプレクス・アセット・マネジメント

2025年1月15日にVIX短期先物指数ETF(銘柄コード:318A)が新規上場することから、この新しいETFの特徴、組成や設定のねらいについてご紹介いたします。

基本情報

| 銘柄名・コード | VIX短期先物指数ETF(318A) | ||

| ファンドの特色 | S&P 500 VIX短期先物指数超過リターンを対象指標とし、外国の金融商品取引所に上場する先物取引を利用することにより、円換算した対象指標に連動する投資成果を目指す追加型株式投資信託です。 | ||

| 対象指標 | S&P 500 VIX短期先物指数超過リターン | ||

| 対象指標の概要 | S&P 500 VIX短期先物指数超過リターンについて S&P 500 VIX短期先物指数超過リターンは、満期日が隣接する2つのVIX先物取引(CBOE先物取引所(CBOE Future Exchange)に上場)のロング・ポジションをロールする取引のリターンを測定します。各指数では、期間のより短い先物取引から期間のより長い先物取引に各月を通して毎日ロング・ポジションをロールします。 |

||

| 計算期間 | 毎年1月16日~1月15日 (※最初の計算期間は2025年1月14日から2026年1月15日まで) |

||

| 分配金支払基準日 | 毎年1月15日(年1回) | ||

| 管理会社 | シンプレクス・アセット・マネジメント株式会社 | ||

| 信託受託会社 | 三井住友信託銀行株式会社 | ||

| 売買単位 | 10口単位 | ||

| 信託報酬 | 0.89%(税込0.979%)以内 | ||

| 上場日 | 2025年1月15日(予定) | ||

新しいETFの特徴

当ETFは、S&P 500 VIX短期先物指数超過リターンを対象指標とします。対象指標の構成要素はVIX先物取引です。VIX先物は米国のCBOE先物取引所(CBOE Future Exchange)に上場しています。

VIX先物取引の原資産はVIX指数です。

VIX指数は、S&P500指数がVIX指数の各ティックが表示された時点から30日間にどれだけ変動すると市場が考えているかを瞬時に測定することを目的としています。

変動が高まると市場が予想するとVIX指数は上昇し、変動が減少すると市場が考えるとVIX指数は下落します。しかし、VIX指数の値と将来の変動とは同じになるわけはなく、あくまで測定時点においてどれだけ変動すると市場が考えているかであり、将来の変動とは異なります。

当ETFの対象指標であるS&P 500 VIX短期先物指数超過リターンは、満期日が隣接する2つのVIX先物取引のロング・ポジションをロールする取引のリターンを測定します。したがって、当ETFは期間のより短い先物取引から期間のより長い先物取引に各月を通して毎日ロング・ポジションをロールします。

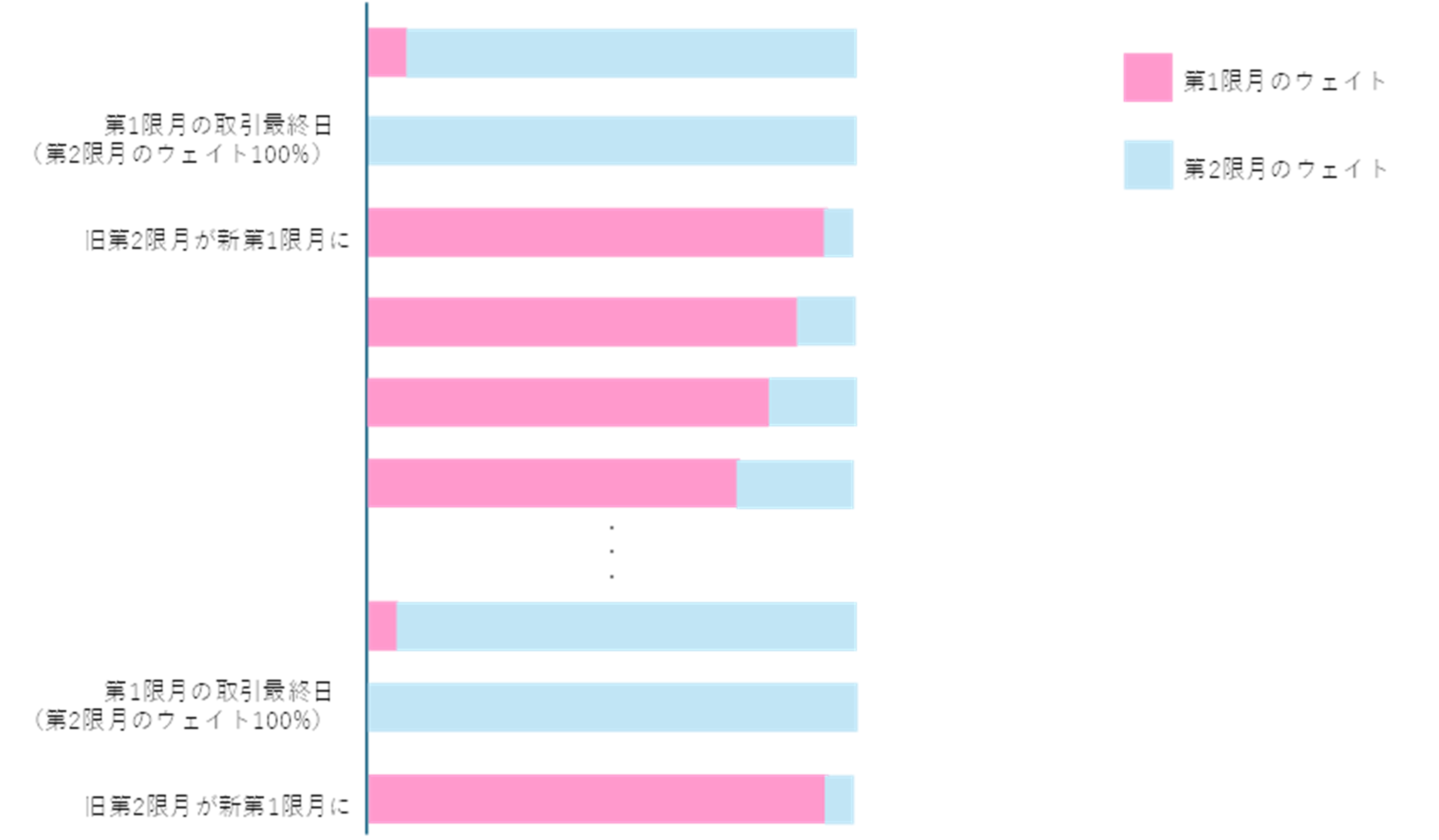

ロール取引とは買い建てていた先物第1限月を売却し、第2限月を買い建てる取引です。S&P 500 VIX短期先物指数超過リターンにおいては、CBOEの毎営業日に、第1限月のウェイトを減らし、第2限月のウェイトを増やす。第1限月と第2限月のウェイトの推移のイメージは以下の図のとおりになります。