「10年ルール」に変わる?

企業型DC・iDeCoの掛金上限増も…5年ルール「改悪」があるのは本当か【税制改正大綱】

提供元:Mocha(モカ)

自民・公明両党は2025年(令和7年)の税制改正大綱を決定、公表しました。今回の税制改正大綱には、老後の年金の上乗せを作る企業型DC(企業型確定拠出年金)・iDeCo(個人型確定拠出年金)にかかわる変更もいろいろあります。中には、知っておかないと大損しかねない変更点もありますので、ぜひ押さえておきましょう。

今回は、企業型DC・iDeCoに関する今後の変更点を紹介します。

企業型DCの掛金増加、「マッチング拠出」も拠出限度額まで利用可能に

企業型DCは勤め先の会社が拠出してくれる(出してくれる)掛金を従業員が自分で運用し、その成果を一時金や年金の形で60歳以降に受け取る企業年金の制度のひとつです。企業型DCの運用益には税金がかからないため、効率よく老後資金を用意できます。

企業型DCの掛金額の上限は、同じく企業年金の制度である「確定給付企業年金(DB)」に加入しているか否かで異なります。

具体的には、

・DBに加入していない人 月額5.5万円

・DBに加入している人 月額5.5万円からDBの掛金相当額を控除した金額

となっています。

これが今回の改正で7000円ずつ上乗せされ、

・DBに加入していない人 月額6.2万円

・DBに加入している人 月額6.2万円からDBの掛金相当額を控除した金額

となります。

掛金が多くできれば、その分老後資金をより手厚く用意することができるでしょう。

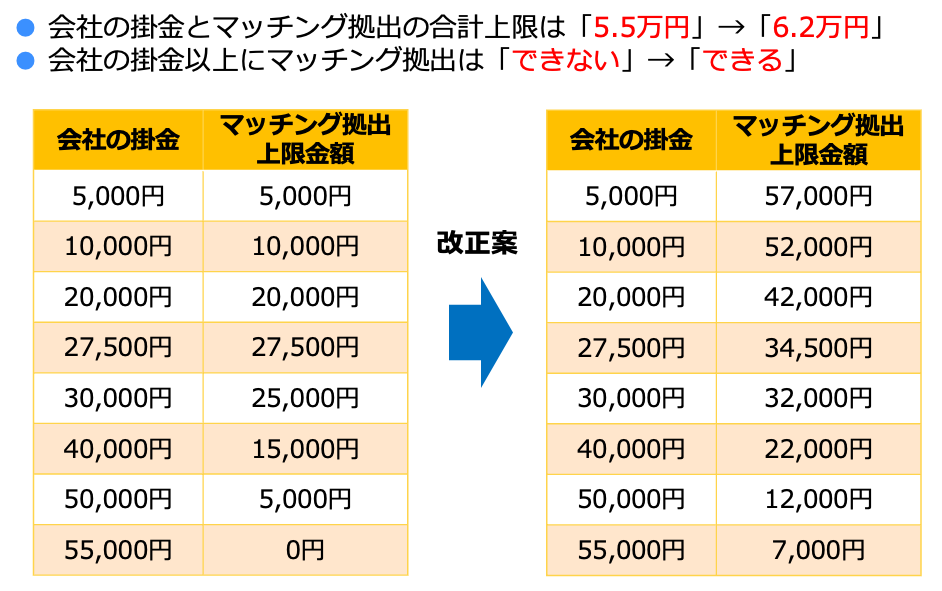

また、企業型DCには「マッチング拠出」というしくみがあります。マッチング拠出は、会社が拠出してくれる掛金に加えて、加入する従業員も掛金を拠出できるしくみです。マッチング拠出で従業員が拠出した掛金は全額所得控除できるため、毎年の所得税や住民税が安くできるメリットがあります。

ただ、これまで加入者がマッチング拠出で拠出できる掛金額は、会社の掛金額を超えることができませんでした。たとえば、会社の掛金が月額5000円なら、加入者の掛金も月額5000円までしか拠出できなかったのです。

これでは、いくら企業型DCで月額5.5万円(6.2万円)まで掛金を出せるといっても、実際に拠出できる掛金は1万円までになってしまいます。

そこで、今回の税制改正大綱ではこの要件が廃止され、会社の掛金額に関係なく加入者が掛金を拠出できるようになることが盛り込まれました。つまり、マッチング拠出で「6.2万円−会社の掛金の金額」まで掛金を出せるようになります。

自分で会社の掛金以上に掛金を拠出し、企業型DCを拠出限度額まで利用できるようになるというわけです。

<企業型DC「マッチング拠出」のルール変更>

iDeCoの掛金額も大幅に増加

iDeCoは自分で拠出した掛金を自分で運用して、その成果を一時金や年金の形で60歳以降に受け取る制度です。iDeCoでも運用益は非課税にできるうえ、拠出した掛金は全額所得控除できるため、毎年の所得税や住民税が安くできます。

企業型DCと同様、iDeCoの掛金額も次のように増加します。

<iDeCoの掛金上限額>

もともと掛金の多い第1号被保険者の掛金は企業型DCと同様7000円の増額に。さらに会社員や公務員も企業型DCと同様の水準に大幅に増額されます。

掛金額を増やすことで、より手厚く老後資金を用意できるのはもちろん、所得控除による所得税・住民税の節税効果も大きくできます。

iDeCoの加入が65歳未満→70歳未満に

現行制度では、iDeCoに加入して掛金を拠出できる人は最長で「65歳未満」でした。65歳未満まで加入できるのは、会社員・公務員といった厚生年金の加入者と、国民年金保険料の納付期間を増やして年金額を増やすために60歳以降も国民年金に加入している「任意加入被保険者」です。自営業やフリーランス、専業主婦(夫)などは60歳未満まででした。

それが今回の改正で、60歳以上70歳未満でiDeCoに加入できなかった人のうち、「iDeCoの加入者・運用指図者だった」または「私的年金の財産をiDeCoに移換できる」人は70歳未満までiDeCoに加入できるようになります。つまり、老齢基礎年金やiDeCoの老齢給付金を受け取っていなければ、70歳未満まで加入できるようになります。

企業型DCとiDeCoの「5年ルール」が「10年ルール」に

企業型DCとiDeCoの掛金額や対象が広がる変更はいい変更といえるでしょう。しかし、一方で「改悪」と話題になっている変更もあります。それは、企業型DCとiDeCoの「5年ルール」が「10年ルール」になることです。

退職金や企業型DC・iDeCoの一時金は、「退職所得」という扱いになります。この退職所得を計算するときには、所得税や住民税を大きく減らす「退職所得控除」という控除が利用できます。退職所得から退職所得控除を引いた結果、ゼロになれば税金はかかりません。ゼロにならなかった場合は、さらにその金額を2分の1する「2分の1課税」をして退職所得が決まります。そして、退職所得に所定の税率をかけて税額を算出します。

退職所得控除は、退職金と企業型DC・iDeCoの一時金を合算した金額に適用され、どちらか長い方の勤続年数(加入年数)で計算されます。

ただ、先に企業型DCやiDeCoの資産を一時金でもらい、5年空けてから退職金を受け取ることができれば、それぞれの退職所得控除が適用できます。これを「5年ルール」といいます。

たとえば、60歳で企業型DC またはiDeCoを一時金で受け取り、65歳で退職一時金を受け取れば、企業型DC またはiDeCoには加入年数に基づいた退職所得控除、退職一時金には会社の勤続年数に基づいた退職所得控除が利用できるため、大きく節税できるのです。

もちろん、会社の退職金制度が「65歳以降に支給する」といったものでないと使えないルールではありますが、5年ならばまだ現実的です。

しかし、2026年1月1日以降は「5年ルール」が「10年ルール」に変わります。つまり、企業型DCやiDeCoを一時金でもらい、「10年」空けてから退職一時金を受け取らないと、それぞれの退職所得控除が適用できなくなってしまうというわけです。

これは60歳で企業型DC またはiDeCoを受け取り、70歳で退職一時金を受け取るということですから、実際にできる人はほぼいないでしょう。SNSなどでは実質上の負担増だという声もあがっています。

ただ、「10年ルール」によって退職所得控除は使えなくなっても、「2分の1課税」は引き続き使えるルールです。

たとえば60歳で退職金、61歳以降に企業型DC・iDeCoという具合に、受け取るタイミングを1年以上ずらせば、適用される所得税率が下がり、所得税が少なくできる場合があります。

また、iDeCoは掛金が全額所得控除できる上、運用益が非課税になる制度です。上でも触れたとおり、今後は掛金限度額が増え、70歳未満まで加入できるようになります。

今回ご紹介したように、企業型DC・iDeCoのルール変更には改善も改悪もありますが、できるだけ長く続けて、お金を増やしていくのがよいでしょう。

[執筆:マネーコンサルタント 頼藤太希]

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト