年金受給者にも「壁」はある

【知らないと損】50万円、158万円、211万円、277万円…「年金版・年収の壁」

提供元:Mocha(モカ)

年金版・年収の壁(3):【155万円・211万円】住民税の発生

介護保険料や1ヶ月あたり医療費の自己負担額が軽減されるほか、住民税非課税世帯であることを要件の一つとする給付(介護保険負担限度額認定等)が受けられるなど、住民税がかかるかどうかは私たちの身近なくらしにも直結する話です。2024年12月17日には、物価高対策として、住民税非課税世帯に一時金を支給する補正予算案が国会で可決されました。

では、住民税は所得がいくらになると発生するのでしょうか。

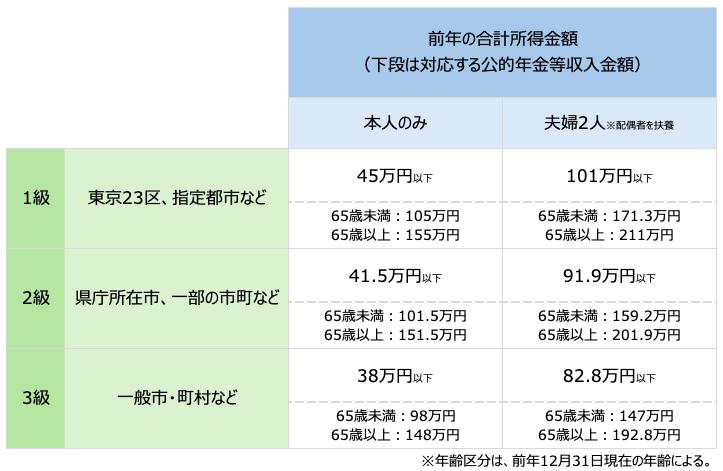

1級地とされる東京23区や指定都市では、合計所得金額が次の金額以下の場合、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」どちらもかかりません。

1.同一生計配偶者または扶養親族がいない場合

45万円 以下

2.同一生計配偶者または扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円 以下

65歳以上の年金収入に係る所得(公的年金等に係る雑所得)の算出では、110万円の公的年金等控除が受けられることを先ほど紹介しました。したがって、本人のみでは155万円(45万円+110万円)、夫婦2人の場合には211万円(35万円×2人+31万円+110万円)が、住民税がかかる年金額のボーダーラインとなります。その他の級地区分(2・3級地)にお住まいの方は、次の早見表をご参照ください。

<公的年金等受給者の住民税非課税基準額(早見表)>

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト