ニュースの読み方・マーケットの歩き方

日経記事で学ぶ~幸福寿命を延ばす投資術6

提供元:日本経済新聞社

本コラムは東証マネ部!で連載した「日経記事でマネートレーニング」の続編で、投資や資産形成の幅広いスキルや基礎的なノウハウの習熟を目的としています。拙著「幸福寿命を延ばすマネーの新常識」(日本経済新聞出版刊)を大幅に再構成・加筆し、日経電子版の注目記事なども織り交ぜつつ、総合的な金融リテラシーの底上げを目指します。

2月13日は「にいさ」の日。NISA(少額投資非課税制度)活用にはなんの特典もありませんが、NISAの広告を取れるので日本経済新聞には恩恵があるかもしれません(笑)。冗談はさておき、今年の株式相場は年初から波乱含みですね。トランプ政権2.0始動に伴い市場関係者の多くは「なにが飛び出すかわからない」と身構えます。

というわけで、今回はニュースの読み方とマーケットの歩き方、それを踏まえたNISAの投資手法を考えてみたいと思います。

ニュースがマーケットを揺さぶるメカニズム

まずは日経電子版の記事を2本紹介しましょう。予想はしていたでしょうが米国から早々にマーケットを揺さぶるニュースが飛び込んできました。追加関税の発動です。トランプ米大統領は2月1日、メキシコなどへの追加関税を課す大統領令に署名しました。発動はまだ先と高をくくっていた「トランプ関税砲」に市場はろうばいし、3日の日経平均株価は1000円を超す急落となりました。

もう1つは中国発のニュースです。中国の人工知能(AI)企業DeepSeek(ディープシーク)が低コスト生成AIモデルを開発した一報を受けて、AI半導体大手エヌビディアの株価は一時17%安、時価総額にして90兆円超が一夜で消し飛びました。余波は世界の半導体株市場に広がり、東京市場でも半導体株主導で大きく下げる展開になりました。

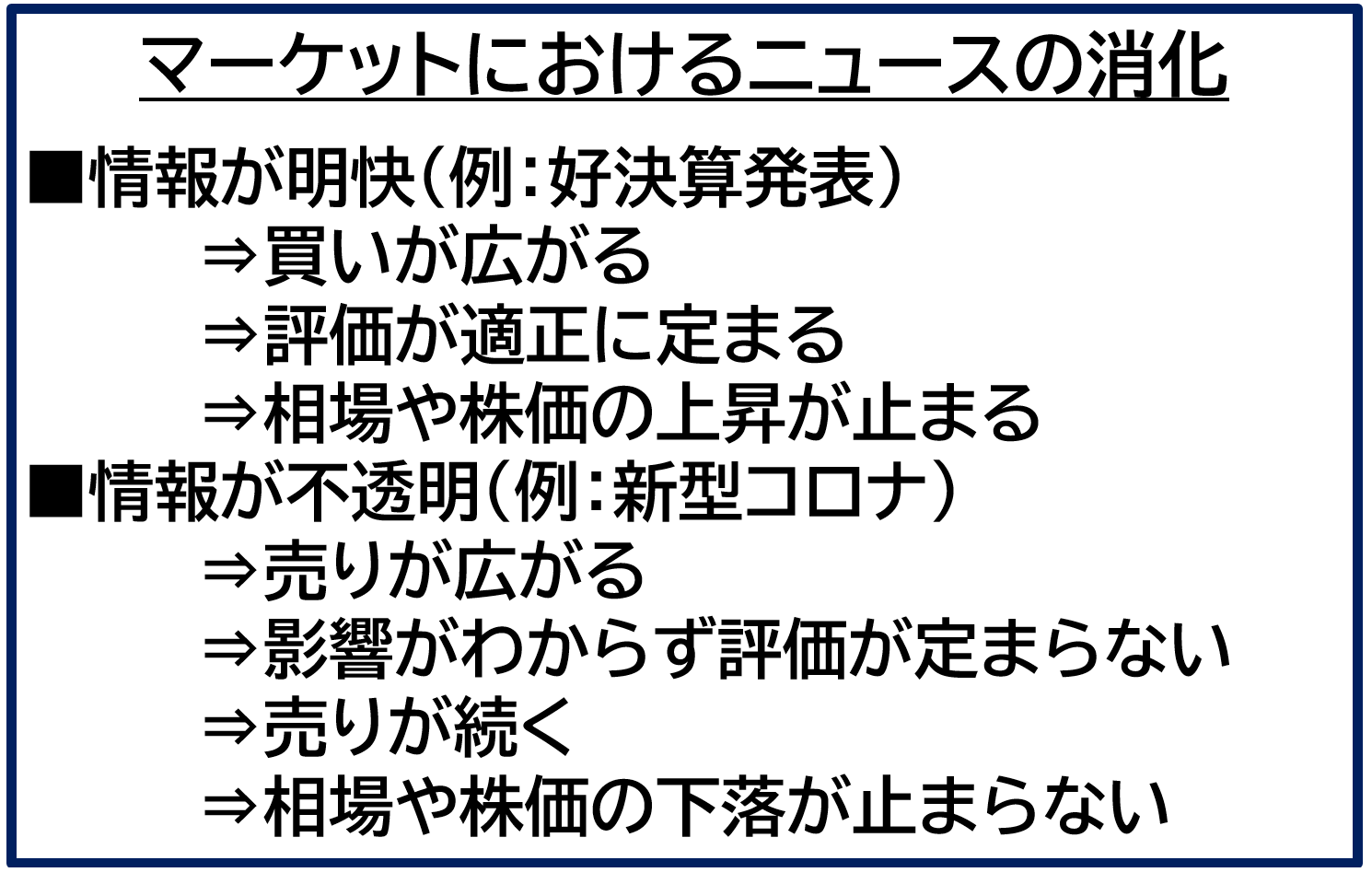

ニュースとそれを受けた相場変動までの流れを、プロセスを整理しながら追いかけてみましょう。第一報が流れるとまずその情報を前提に相場や企業のバリュエーションが変わるか否かを市場が読みにいきます。仮にバリュエーションが変化する場合、足元の水準を修正しようとするメカニズムが働きます。これが株式や債券、通貨などの売り買いとなって表れるわけです。

このとき、第一報の内容が客観的で明らかなのか、あるいは判然としない情報なのかで相場や株価の動き方が変わってきます。上場企業の決算発表を例にとりましょう。これは数値データですから誰の目にも見える事実ですし、内容が明快です。2割増益は世界のどの投資家から見ても2割増益なのです。好決算であれば価値が高まり、今の水準が割安だという評価が働きます。そして投資家が買いを入れることで株価が上がり、評価が適正水準に達すると買いが止まり、株価も落ち着くわけです。

では、情報がよくわからないケースではどうでしょう。典型例は2020年に始まった新型コロナによる世界的なパンデミックです。世界の物流が止まり、需要が蒸発する未曽有の危機に直面しました。大量の売りが出て世界の株式が急落しましたが、ではどこまで下がれば適正だと言えるのか?

それはわかりません。先行きどうなるかはわかりませんし、客観的な情報ではないので評価が定まらないのです。適正水準を測れないので売りが止まらず、さらに下げが加速し、歴史的な大暴落につながったわけです。

こうした「不透明」なニュースは内容を消化しにくく、マーケットでの影響が長引きます。「〇〇の不透明感から売り」というような記事が出ると要注意です。逆に業績やファイナンスなどの数値情報は評価を特定しやすいので株価変動は一時的にとどまる傾向が強まります。

「サプライズ」の正体

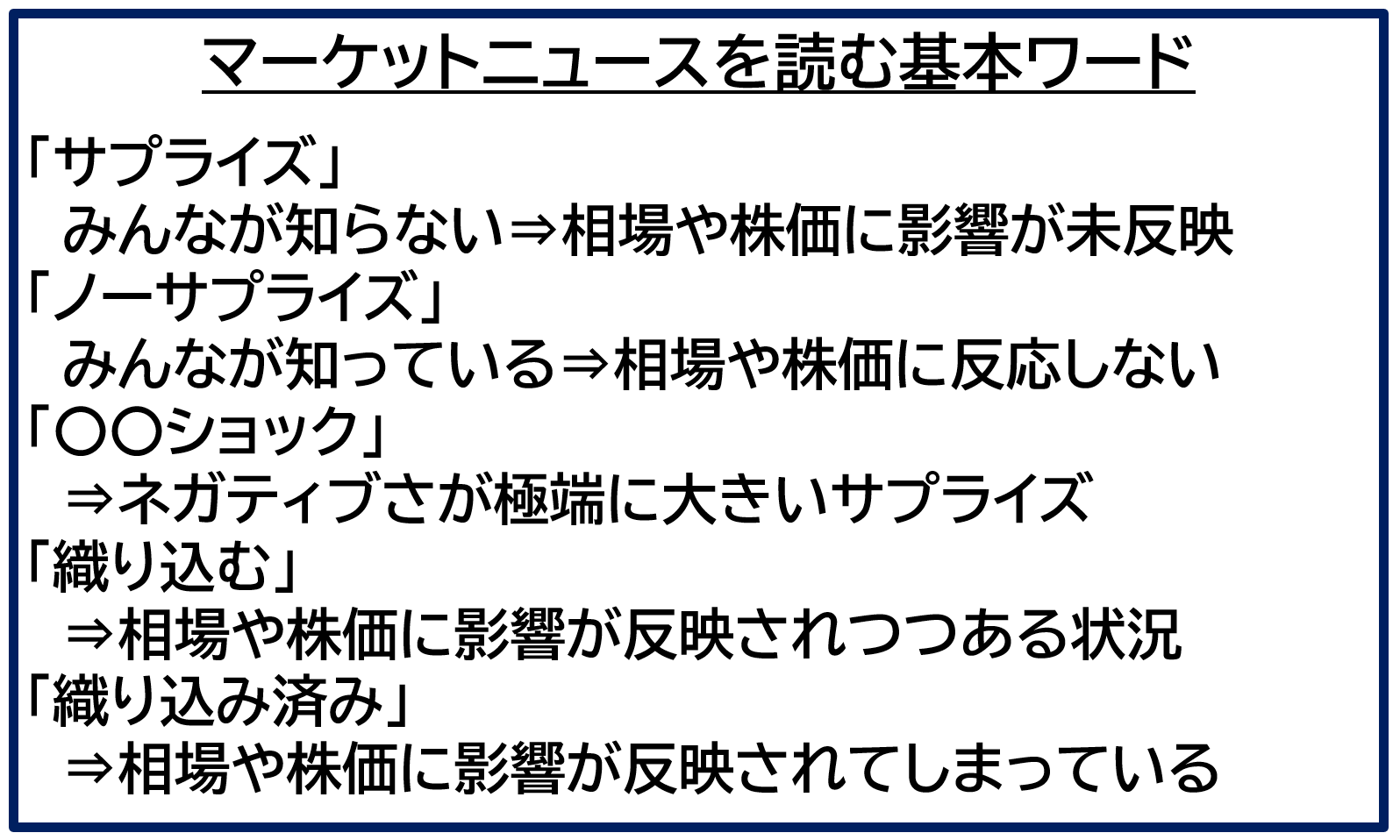

これらのニュースはあくまで市場関係者が「知らない」ことを前提にしています。知らなかったので評価の修正が起こるわけです。知らない、周知されていないことを市場では「サプライズ」と呼びます。相場や株価の上昇に寄与する場合をポジティブ・サプライズ、下げ要因につながる場合をネガティブ・サプライズと呼ぶことがあります。

このワードはマーケット記事に頻出するので押さえておきましょう。このサプライズ要因による影響が相場や株価に反映する過程を「織り込む」と言います。ネガティブ・サプライズが大きく、しかも短期間でバリュエーション調整が起こる場合を事後的に「〇〇ショック」と命名することがあります。

では、市場が知っていた、市場関係者にはわかっていた場合はどうでしょうか?

サプライズではないから、そもそも相場や市場の評価修正が起こりません。市場用語で「織り込み済み」と言います。言い換えるといまの相場や株価に反映されてしまっているから新たな投資行動につながらない、ということです。

典型例は日米の金融政策あるいは米国雇用統計のようなマクロ経済指標でしょうか。たいていの場合、金融市場では日銀は据え置き、米国は0.25%利下げといった事前の推測を基に金利形成されていますから実際に政策決定が想定通りになれば影響はほとんど出ません。記事ではよく「無風通過」というような表現もされます。

ニュースをみて投資 ニュースを無視して投資

ニュースは言い換えると「リスク要因」そのものです。リスク要因は日々生まれ、市場に流れ、相場も絶えず変動します。冒頭「トランプ関税砲」「低コスト生成AI開発」で株価は急落したと伝わっていますが、この程度のリスク要因も価格変動も日常茶飯事です。

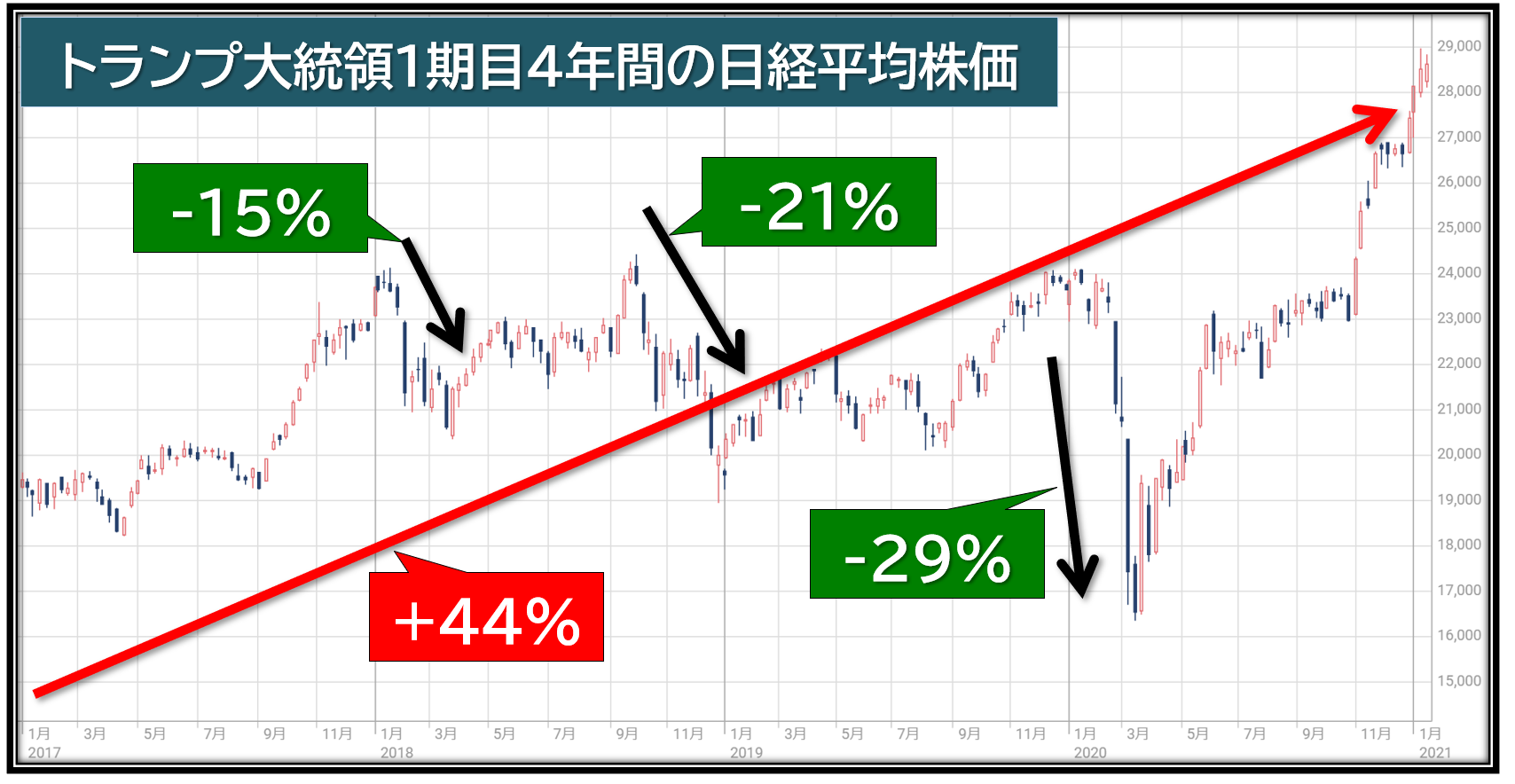

1期目のトランプ政権時代をくくりだした日経平均株価のグラフを作成してみました。興味深い事実がいくつも見つかります。

期間中、何度も相場の波が訪れています。大きい波をピックアップし、緑色の網掛けで下落率を表示しています。コロナ・ショックは例外としても2018年秋からの下落率は21%です。どれぐらいの下げか想像がつきますか?

いまの日経平均株価にあてはめるとほぼ8000円安に相当します。ちなみに「トランプ関税砲」による1000円安は3%です。この下げが日常茶飯事で騒ぐに値しないということがおわかりいただけたでしょうか。

トランプ1.0の4年間はグラフをみる限り、ほぼボックス圏で推移し上昇トレンドを描いていないようにみえます。それでも4年間を通してみるとなんと44%の上昇。年率9.5%ですから驚異的な上げです。実際には1.5~2%の配当が加わるので平均リターンは2ケタに達します。市場に居続けることが最強の必勝法、と「億り人」が口をそろえますが、それを裏付けるデータのような気がします。

日経平均株価が4451円(12%)安と史上最大の下げを記録した2024年8月5日の「令和暴落」では大量の投信解約が出たことが報告されています。良くない市場環境だから資金を退避させる行動は合理的です。逆に3万1000円台まで下がったことから数年に1度のバーゲンセールと判断して買い向かった方は短期間で多くの利益を享受できたことでしょう。

一方、先ほど指摘したようにトランプ1.0のような不安定な4年間でも結局は大きく上がるのだから何も考えず、何もせずに市場と無心で向き合う投資方法も有効です。そう、つみたて投資ですね。買う機会を定時定額で分散させることでコストを平準化するわけですが、ちょうどグラフの赤い矢印のような形で資産が増えていきます。

前者の場合、ニュース=リスク要因を読み解きながらマーケットを歩くことになります。日本経済新聞などのメディアの情報を吟味していくことが大切になります。後者は経済メディアにとって甚だ寂しい限りですが、ニュースは不要、情報を無視して作業のように買い付けていくことが有効となります。

いまのNISAはつみたて投資枠と成長投資枠の両方が用意されています。情報と無縁のつみたて投資で堅実に資産を積み上げつつ、成長投資枠ではニュース=リスク要因と奮闘――という感じで二刀流の投資スタイルをとってみるのもよいかもしれません。

言われてみればたしかに……本コーナーではマネーに関する気づきや新しい常識を解説していきます。拙著(下記リンク)を副教材として併読していただけると高いリテラシーが身につきます。今回のテーマに掲げたマーケットの歩き方もわかりやすく図解しています。本ブログで使った日経電子版記事も紹介しておきます。

【参考記事】

日経平均終値1052円安 市場の虚突く「トランプ関税砲」(日経電子版 2025年2月3日)

DeepSeekショックで日経平均大幅安 投資評価修正迫る(日経電子版 2025年1月28日)

関連リンク