TOPIXに詳しくなる(5)

【JPX総研】TOPIXを区分して見る(サイズ・スタイル編)

- TAGS.

本連載では、JPX総研が算出するTOPIX(東証株価指数、TOkyo Stock Price IndeX)について、詳しくご紹介してまいります。

前回までの記事では、「日本の株式市場を広範に網羅するとともに、投資対象としての機能性を有するマーケット・ベンチマーク」をコンセプトとするTOPIXについてご紹介してきました。

第2回の記事で、ハリー・マーコウィッツやウィリアム・シャープといったノーベル賞学者による「ポートフォリオ理論」をご紹介し、この理論に基づくと日本株を広範に網羅する時価総額加重型のTOPIXは市場ポートフォリオに極めて近いと考えられることを説明しました。

この記事でご紹介したCAPM(資本資産価格モデル)では、個別の株式の期待収益率はその企業が市場全体の動き(マーケットリスク)にどの程度依存しているかによって決まるという説明がされます。これによると、市場全体の動きが一般的な景気動向と考えると、レジャー業界など景気の影響が大きい企業と公共サービスのように業績が景気動向に大きく左右されないような企業では株式の期待収益率が異なることとなります。

1990年代以降は株式の期待収益率をマーケットリスクのみで説明するCAPMに対して、企業の規模や株価純資産倍率(PBR)に表れる市場からの成長期待といった要素(ファクターといいます)を加味したファーマ/フレンチの3ファクターモデルが登場するなど、株式の期待収益率をより精緻に説明する考え方が広まりました。

JPX総研では、TOPIXを軸としつつ、統計指標や投資対象としての多様なニーズに応えることを目的として、TOPIXの構成銘柄を規模や業種、各銘柄のPBR等で区分したサブインデックスも算出しております。

第5回となる今回は、TOPIXサブインデックスの中から、規模やPBR等に着目した指数(以下それぞれ「サイズインデックス」、「スタイルインデックス」)をご紹介します。

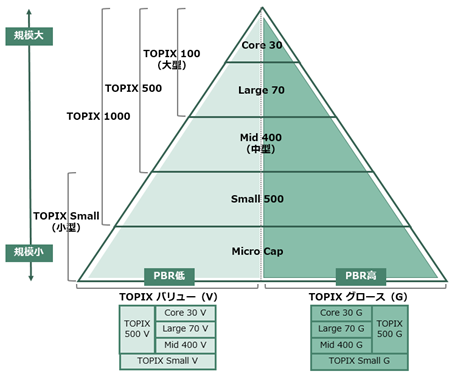

1.サイズインデックス・スタイルインデックスとは

JPX総研は、TOPIXの構成銘柄を、流動性(売買代金)及び時価総額に応じて区分したサイズインデックス並びに連結PBR等に応じてバリュー・グロースに区分したスタイルインデックスを算出・公表しています。バリュー株は企業価値と比べて株価が相対的に割安な銘柄を指し、一方で、グロース株は企業価値と比べて株価が相対的に高く、投資家からより高い成長を期待されている銘柄を指します。バリュー株とグロース株の詳しい違いについては、こちらもあわせてご覧ください。

サイズインデックスはTOPIXの算出当初である1969年から、スタイルインデックスは2009年に算出を開始し、その後も徐々にラインナップを拡充してきました。

【TOPIXサイズインデックス・スタイルインデックスの体系イメージ図】