すべての人が「160万円」ではない

「年収の壁160万円」引き上げでいくら減税になる?【年収200万, 400万, 600万, 800万, 1000万円で試算】

提供元:Mocha(モカ)

2025年3月4日、2025年度予算案と税制改正関連法案が衆議院の本会議で可決されました。かねてより引き上げが話題になっていた「年収の壁」は、最終的には最大160万円に引き上げられることになりました。ただ、すべての人の年収の壁が160万円に引き上げられるわけではありません。

今回は、年収の壁の変更のポイントと、年収200万円・400万円・600万円・800万円・1000万円の人の減税額がいくらになるかを紹介します。

基礎控除の特例で「年収の壁160万円」に

今回の年収の壁の引き上げは、所得税がかかるかどうかのボーダーラインを示す「103万円の壁」にかかわるものです。

所得税は、年収からさまざまな控除を差し引いて残った金額(課税所得)に所定の税率をかけて計算します。

2024年まで、年収からは、

・給与所得控除55万円

・基礎控除48万円

を差し引くことができるしくみになっていました。

年収が103万円以下なら課税所得がゼロになるため、所得税はかかりません。年収が103万円を超えると課税所得がゼロではなくなるため、所得税がかかります。

2025年から、政府案として給与所得控除の最低額と基礎控除がそれぞれ10万円ずつ引き上げられました。つまり、年収から

・給与所得控除65万円

・基礎控除58万円

を差し引くことができるようになったため、103万円の壁は「123万円の壁」になりました。

さらに今回可決された税制改正関連法案には、与党案として「基礎控除の特例」の創設が盛り込まれています。

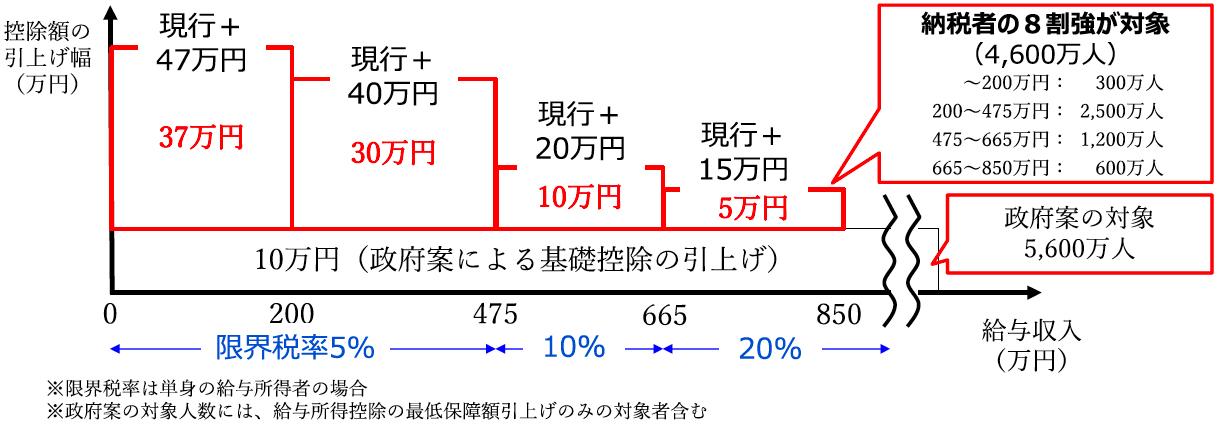

基礎控除の特例では、給与収入が一定以下の人を対象に基礎控除の上乗せを行います。具体的には、給与収入によって

(1)給与収入200万円相当以下:基礎控除+37万円(恒久的な上乗せ)

(2)給与収入200万円相当~475万円相当以下:基礎控除+30万円(2年間限定の上乗せ)

(3)給与収入475万円相当~665万円相当以下:基礎控除+10万円(2年間限定の上乗せ)

(4)給与収入665万円相当~850万円相当以下:基礎控除+5万円(2年間限定の上乗せ)

の4段階に分かれています。

<基礎控除の特例のイメージ>

つまり、給与収入が200万円以下であれば、給与所得控除65万円+基礎控除58万円+基礎控除の上乗せ37万円=160万円の控除が受けられるというわけです。これが「160万円の壁」の内訳です。

一方、給与収入が200万円を超える場合は、基礎控除の上乗せが37万円ではなくなり、年収200万円〜850万円の給与所得者は、基礎控除の上乗せ(2年間限定)が段階的に減っていく仕組みになっています。

関連リンク

株式会社Money&You

お金の知性が、人生を変える。女性向けマネー&キャリアのコラムサイト