投資信託のトレンドが分かる!

2025年2月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2025年2月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

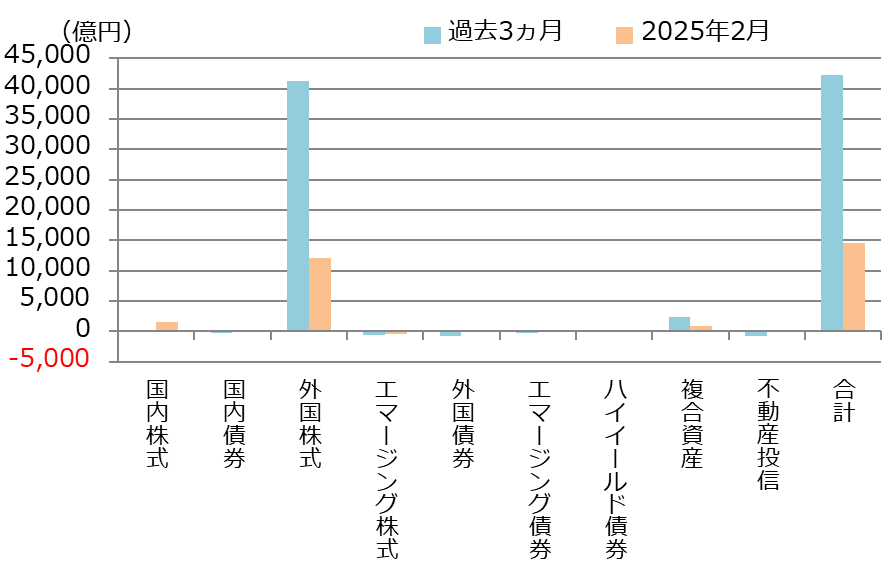

1.投信市場における資金の流出入動向

「資金流入額は高水準を維持したものの、前月対比で減少」

資金流出入額は約1兆4,570億円の流入超と、前月(約2兆160億円の流入超)と比べ流入額は大幅に減少した。前月に当年分の新NISA枠が利用可能となったタイミングでみられた一括投資による資金流入が減速したことが、資金流入減少の主要因となった。一方で、前年同月(約1兆2,100億円の流入超)比では増加しており、直近1年でも2024年7月に次いで3番目の水準となるなど、流入額は高水準を維持している。

資産別の資金流入額では、流入額の大きい順に、「外国株式型」(約1兆2,020億円)、「国内株式型」(約1,590億円)となった。外国株式型の流入額は前月から約6,600億円減少しており、全体の資金流出入額の減少要因の大半を占めている。

資産別の資金流出では、流出額の大きい順に、「エマージング株式型」(▲約380億円)、「外国債券型」(▲約150億円)となった。

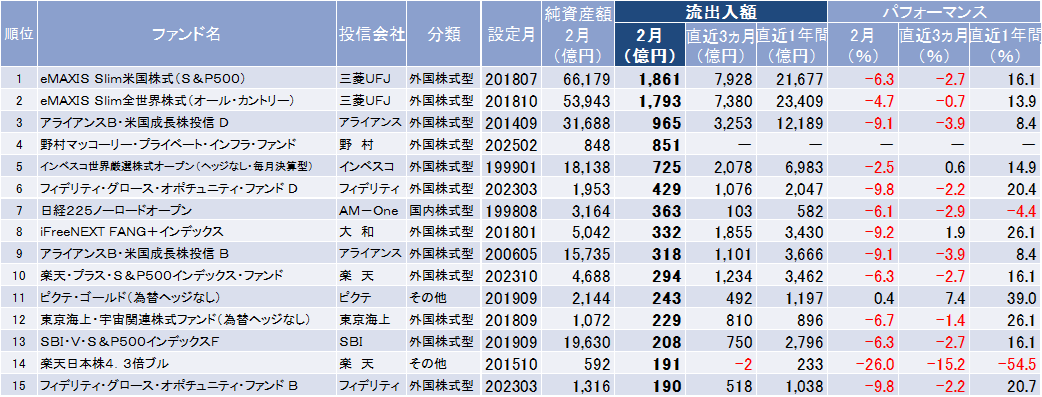

個別ファンドでは、「eMAXIS Slim米国株式(S&P500)」(三菱UFJ)(約1,860億円)が1位となった。2位は「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約1,800億円)、次いで3位には「アライアンスB・米国成長株投信 D」(アライアンス)(約970億円)がランクインした。「アライアンスB・米国成長株投信 D」は2ヵ月ぶりのランクインとなり、前月3位の「iFreeNEXT FANG+インデックス」は8位に順位を落とした。

主要資産の資金流出入動向(過去3ヵ月と直近月)

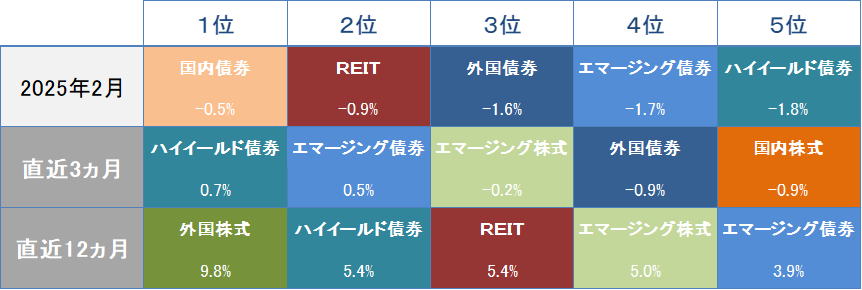

2.投信市場のパフォーマンス動向

「全カテゴリーのリターンがマイナス」

2月の金融市場は、全般的に軟調な展開が続き、全てのカテゴリーでリターンがマイナス圏に沈んだ。特に米国の追加関税への懸念や内外金利差縮小による円高の進行等の影響で、日本株式、米国株式は大幅に下落した。欧州株式は上昇したものの、円換算ベースではパフォーマンスが抑えられた。

株式市場は、外国株式、国内株式ともに下落した。

2月の米国株式は、月上旬はトランプ大統領による追加関税発動への警戒感から下落した。月中旬は主要企業の好調な決算を背景に上昇し、S&P500指数は最高値を更新した。月下旬は、対中半導体規制強化への警戒感が高まるなか、エヌビディアの決算を受けてハイテク株を中心に株価は再度下落に転じた。

欧州株式は、月間を通して上昇した。月前半は米国とロシアがウクライナ停戦交渉を開始することで合意したことなどから、上昇した。月後半はドイツ総選挙にて、規制緩和や減税などを掲げる中道右派政党が第一党となったことなどを背景に、株価は上昇幅を拡大した。

国内株式は、月上旬は、トランプ大統領による追加関税発動への警戒感から下落したが、その後、カナダ・メキシコへの追加関税延期の発表や、国内企業の好調な決算発表を受けて下落幅を縮めた。月中旬は、市場予想を上回る米消費者物価指数(CPI)の発表を受けた米国金利の上昇により円安が進行し、株価は一時上昇したが、その後国内金利の上昇を背景に再び下落に転じた。月下旬は、米国の対中半導体規制強化への警戒感が高まるなか、エヌビディアの決算を受けた米国ハイテク株安の影響が波及し、国内株式も半導体関連銘柄を中心に下落幅を拡大した。

債券市場は、米国金利は低下、国内金利は上昇した。米国10年国債利回りは、月前半は求人件数やISMサービス業景況感指数の下振れなどから低下した。月後半は市場予想を下回る経済指標の発表に加え、米国とウクライナの会談決裂を受けた地政学リスクの高まりが意識され、金利はさらに低下した。日本10年国債利回りは、月上旬は日銀高官の発言で利上げ観測が高まり、上昇した。月中旬は2024年10月~12月期の実質GDPが市場予想を上回ったことで日銀の追加利上げが意識され、上昇幅を広げた。月下旬は衆議院予算委員会での植田総裁の発言を受けて国債が買い戻され、上昇幅を縮めた。

為替市場は、米ドル・円、ユーロ・円ともに円高が進行した。

米ドル・円は、月上旬は日銀の利上げ観測の高まりを背景に円高・ドル安となった。月中旬は市場予想を上回るCPIの発表を受け一時円安が進んだものの、国内金利の上昇に伴い、再び円高・ドル安へと転じた。月下旬は追加関税による米国のインフレ再加速への懸念から金利上昇が意識され、円安・ドル高となった。

ユーロ・円は、月上旬は日銀の利上げ観測の高まりから、円高・ユーロ安となった。月中旬は米国とロシアがウクライナ停戦交渉を開始することで合意し、円安・ユーロ高となった。月下旬はEUに対する追加関税発動への警戒感が強まり、再び円高・ユーロ安が進行した。

これらを背景に、当月は全ての資産カテゴリーでマイナスリターンとなった。米国による追加関税発動とその影響への懸念からリスク回避姿勢が強まり、内外株式を中心に下落した。また、米国金利の低下、国内金利の上昇から円高が進み、外貨建資産の円ベースでの価格が押し下げられた。

パフォーマンス上位5資産のランキングと実績

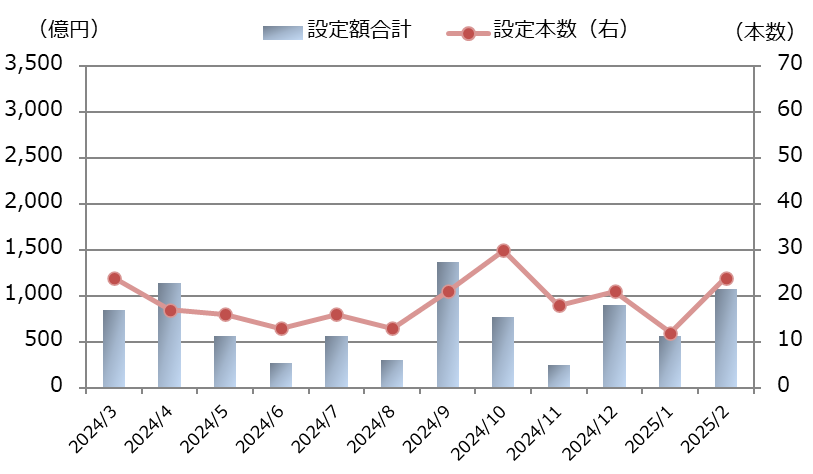

3.新規設定ファンドの動向

「設定本数、設定額ともに減少」

2月の新規設定は24本と前月(12本)から増加し、設定額も約1,080億円と前月(約570億円)から増加した。

新規設定ファンドのうち、設定額が最も多かったのは、「野村マッコーリー・プライベート・インフラ・ファンド」(野村)(約850億円)、次いで「HSBCグローバル・ターゲット利回り債券F2025-02」(HSBC)(約100億円)となった。

1位の「野村マッコーリー・プライベート・インフラ・ファンド」は、国内籍公募投信で初の非上場インフラ企業の株式を主要投資対象とするファンドである。実質的な運用はインフラ投資分野で豊富な経験を持つマッコーリーアセットマネジメントが担い、外国投資法人を通じて主に先進国の非上場インフラ企業の株式に投資する。投資機会が限られる資産を組み入れるため流動性が低い点や、純資産の10%超の個別銘柄への集中投資の可能性、換金申込みの制限には留意が必要である。加えて、投資する外国投資法人の運用管理費用には成功報酬が加算される点にも特徴がある。

2位の「HSBCグローバル・ターゲット利回り債券F2025-02」は、信託期間約5年の間に満期を迎える世界各国の企業等が発行する債券を主要投資対象とし、対円で為替ヘッジを行い満期まで持ち切ることで、円ベースで安定したリターンの獲得を目標とするファンドである。本シリーズは2020年3月から数えて7本目(信託期間20年の類似シリーズを含めると9本目)の設定となっており、継続的な需要がうかがえる。

新規設定金額、設定本数の推移

最後に、2月の資金流入上位15ファンドを掲載しておく。

資金流入上位15ファンド一覧

(三菱アセット・ブレインズ)

関連リンク