投資信託のトレンドが分かる!

2025年3月 投資信託の資金フロー

提供元:三菱アセット・ブレインズ

- TAGS.

投資信託は個人の資産形成における中心的な金融商品として多くの人が利用している。投資信託の資金流出入などの動向は、資産形成を考えるうえで重要な情報だろう。

そこで、毎年1000ファンド以上の投資信託を評価・分析する三菱アセット・ブレインズより、以下で2025年3月における投信市場の動向(注)についてご紹介する。

(注)ETF、DC専用、SMA専用、公社債投信等を除いた公募投信

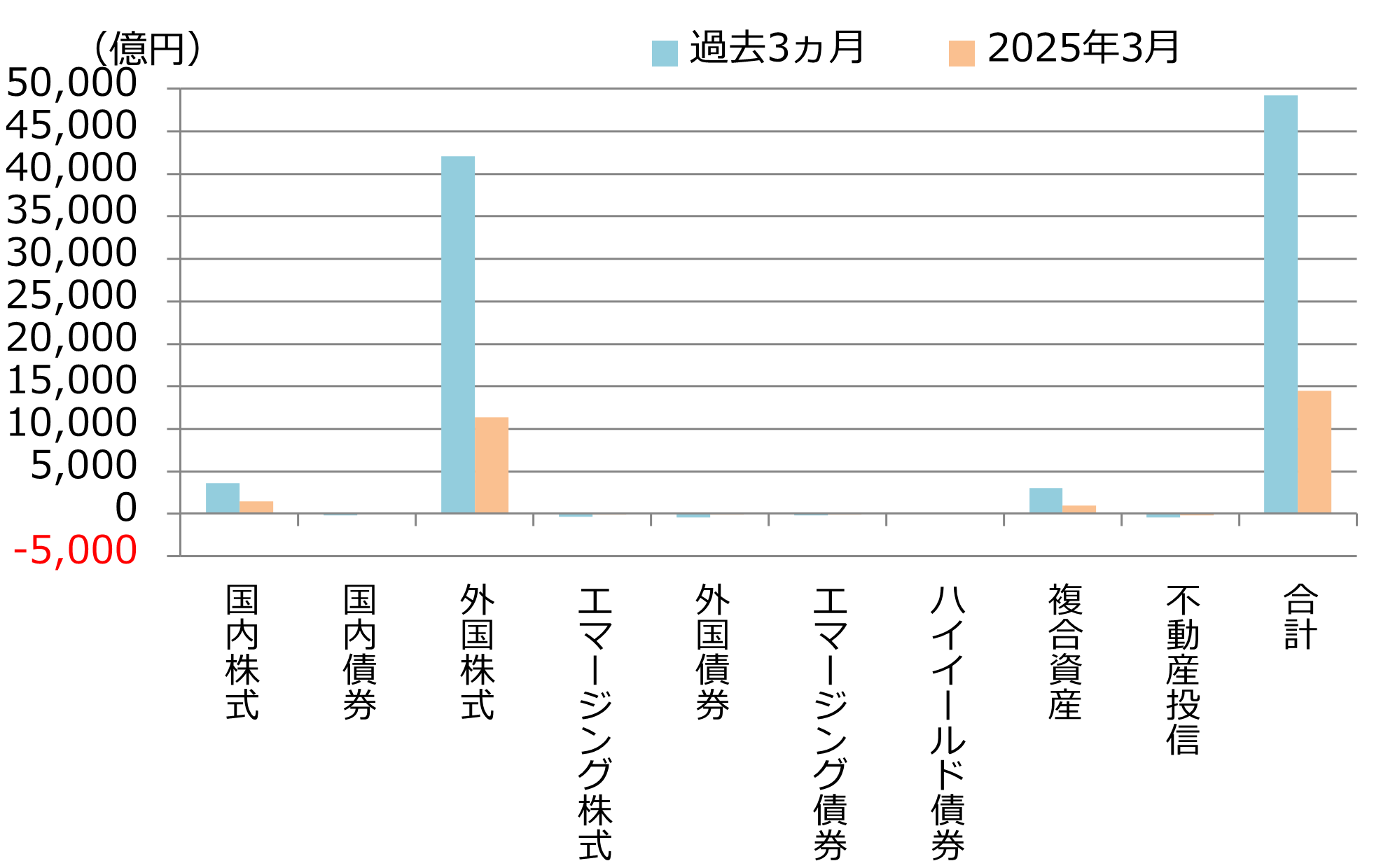

1.投信市場における資金の流出入動向

「資金流入額は小幅に減少」

資金流出入額は約1兆4,450億円の流入超と、前月(約1兆4,580億円の流入超)と比べ流入額は小幅に減少した。

資産別の資金流入額では、流入額の大きい順に、「外国株式型」(約1兆1,380億円)、「国内株式型」(約1,450億円)となった。外国株式型の前月(約1兆2,050億円)からの流入額の減少は小幅であり、米国株式市場の下落による影響は限定的と言える。

資産別の資金流出では、流出額の大きい順に、「不動産投信型」(▲約150億円)、「エマージング株式型」(▲約100億円)となった。

個別ファンドでは、「eMAXIS Slim全世界株式(オール・カントリー)」(三菱UFJ)(約1,870億円)が1位となった。2位は「eMAXIS Slim米国株式(S&P500)」(三菱UFJ)(約1,780億円)、次いで3位には「インベスコ世界厳選株式オープン(ヘッジなし・毎月決算型)」(インベスコ)(約910億円)がランクインした。

また、上位3ファンド以外では、9位に「ピクテ・ゴールド(為替ヘッジなし)」(ピクテ)(約240億円)、12位に「三菱UFJ純金ファンド」(三菱UFJ)(約190億円)がランクインしており、金関連ファンドも順調に資金を集めている。足元では米経済の不透明感の高まりから、米国金利は低下し、米ドルも下落基調にある。加えて、当月中旬にはイスラエルがガザ地区への攻撃を再開するなど、地政学リスクの高まりも意識されている。これらを背景とした金価格の値上がり期待に加え、安全資産としての特性から、ポートフォリオにおけるリスク分散先として金関連ファンドが選好されていると考えられる。

主要資産の資金流出入動向(過去3ヵ月と直近月)

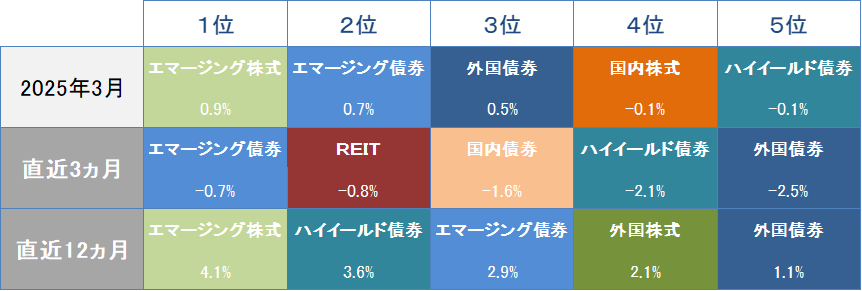

2.投信市場のパフォーマンス動向

「国内外の株式が軟調に推移」

3月の金融市場は、米国による追加関税への懸念を背景に、国内外の株式が軟調に推移した。特に、月下旬に発表された輸入自動車に対する25%の追加関税が市場心理を冷やし、国内株式および米国株式は2ヵ月連続で下落した。

株式市場は、外国株式、国内株式ともに下落した。3月の米国株式は、月上旬はトランプ大統領が関税引き上げによる景気後退の可能性を否定しなかったことから、米国の景気悪化懸念が高まり、下落した。月中旬は米連邦準備制度理事会(FRB)が利下げ見通しを維持したことから、景気悪化への過度な懸念が後退し、上昇した。月下旬は、自動車に対する追加関税発動の発表に加え、予想を上回る物価指標の発表によりインフレへの警戒感が強まり、再度下落に転じた。

欧州株式は、月上旬は米国によるEUへの追加関税が警戒され、下落した。月中旬は米国とロシアによるウクライナ停戦協議の進展に対する期待感から、上昇した。月下旬は米国の追加関税発動による景気悪化懸念から、再度下落に転じた。

国内株式は、月上旬は日銀の利上げ観測の高まりによる円高・ドル安の進行や、トランプ大統領の関税政策への警戒感の高まりによる米国株安の影響を受け、下落した。月中旬は日銀金融政策決定会合にて、市場の予想通りに政策金利が維持されたことや、米国の著名な投資家による日本の商社株の買い増し報道などを受け、上昇に転じた。月下旬は、米国による自動車に対する追加関税発動の発表を受け、貿易摩擦の拡大や景気悪化への懸念が高まり、自動車関連企業や半導体関連企業の株式を中心に大幅に下落した。この下落により月中旬の上昇を打ち消し、月間でも下落に転じた。

債券市場は、米国金利は横ばい、国内金利は上昇した。米国10年国債利回りは、月上旬はISMサービス業景況感指数の上振れなどから、上昇した。月中旬は関税引き上げによる景気後退とインフレ再燃への警戒感から、強弱入り混じる展開となった。月下旬は追加関税発動の発表を受け、米景気の悪化が懸念され金利は低下し、結果として月間では横ばいとなった。

日本10年国債利回りは、月上旬は春闘での高い賃上げ要求を受けて利上げ観測が高まり、上昇した。月中旬は金融政策決定会合で政策金利が維持されたことから、横ばいで推移した。月下旬は追加関税発動の発表を受け、国内景気の悪化が懸念され、上昇幅を縮めた。

為替市場は、米ドル・円は横ばい、ユーロ・円は円安が進行した。米ドル・円は、月上旬はトランプ大統領の円安を牽制する発言や、日銀の利上げ観測の高まりから、円高・ドル安となった。月中旬は「関税の対象品目は限定的になる」との報道から、円安・ドル高に転じた。月下旬は米国の追加関税発動の発表により、リスク回避姿勢が強まり、円高・ドル安となった。ユーロ・円は、月上旬は財政拡張期待からドイツの長期金利が上昇し、円安・ユーロ高が進行した。月中旬はウクライナ停戦協議の進展への期待感から、ユーロ高が一段と進行した。月下旬は米国の追加関税への懸念から欧州金利が低下し、円高・ユーロ安となった。

これらを背景に、当月は国内外の株式が軟調に推移した。米国は貿易赤字の削減に向けて関税引き上げ政策を推し進めており、世界的な貿易摩擦の拡大と景気後退への危機感の高まりから、株式をはじめとするリスク資産は下落が続いている。

なお、下図に示した、ファンドの収益率から算出したパフォーマンス上位5資産のランキングと実績を見ると、当月の日経平均株価が約4%下落したのに対し、「国内株式」の下落幅は限定的であった。これは銀行セクターの月間パフォーマンスが良好であり、主に高配当株に投資するファンドが相対的な強さを示したことが主因である。また、「エマージング株式」については、株式資産の中で唯一プラスのリターンを示しており、好調なインド市場を背景に、インド株式を主要投資対象とするファンドが全体のパフォーマンスを押し上げた。

パフォーマンス上位5資産のランキングと実績

関連リンク