金利環境と高利回りに注目

J‐REIT市場の低迷は好機か

提供元:光世証券

コロナ禍以降、米国の長期金利の高止まりが続いていることや、2025年1月の日銀政策決定会合での利上げにより政策金利が0.5%となり、約17年ぶりの高水準に達したことなどから、J-REIT市場の低迷が続いています。

J-REITは、投資家から集めた資金や金融機関からの借入金で、オフィスビルや商業施設など複数の不動産などを購入し、その賃貸収入や売買益を分配する商品です。そのため、金利が上昇すると、借入コストが上昇するため、J-REITにマイナスの影響を及ぼします。

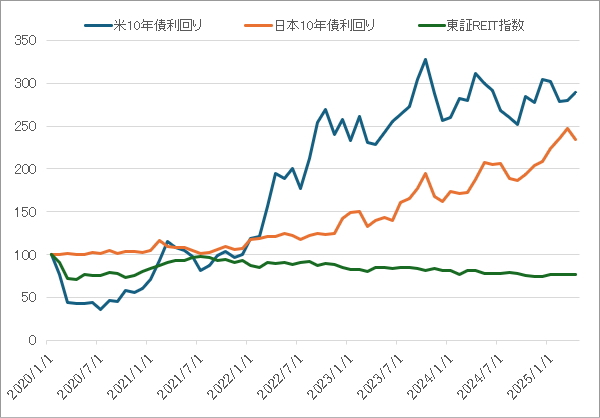

以下のチャートは、コロナ禍以降の東証REIT指数、米10年国債利回り、日本10年債利回りの月足です。

図1. 東証REIT指数と日米10年債利回り(2020年1月を100として指数化)

コロナ禍以降の金利上昇に対し、東証REIT指数が下落していることがわかります。米10年債利回り、日本10年債利回りに対する東証REIT指数の相関係数は、それぞれ -0.21、-0.48となっており、日本10年債利回りに対して負の相関が比較的強いといえます。

トランプ政権の関税政策によるインフレ再燃や、日銀の利上げ継続期待から、引き続きJ-REIT市場の上値は重そうですが、FRBや日銀の利上げ観測の後退や利下げが見込まれれば、J-REIT市場は上昇に転じると考えられます。

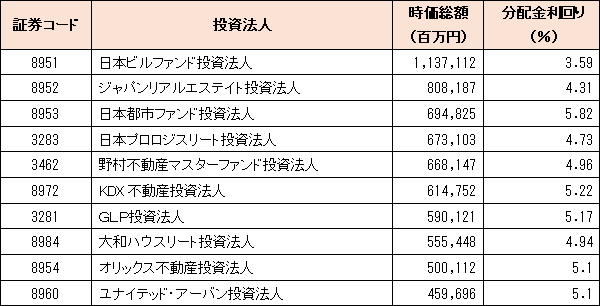

J-REITでは、収益の90%超を分配するなどの一定の条件を満たせば、実質的に法人税がかからないため、高い分配金利回りが期待されます。J-REIT市場の低迷が続いた結果、2025年4月23日時点の平均分配金利回りは約5.0%と、投資対象としてかなり魅力的な商品となっています。

以下の表は、時価総額上位10社のJ-REITの分配金利回りを示したものです。

表1. J-REITの分配金利回り(2025/4/23時点)

このような高い分配金利回りに加え、2024年から始まった新NISAの成長投資枠を使うことで、分配金を非課税にすることができます。FRBや日銀の動向に注意しつつ、投資を検討してみてはいかがでしょうか。

(提供元:光世証券)

関連リンク