管理に自信がある人は「一時金」、浪費しそうな人は「年金」が◎

「一時金」or「年金」退職金はどちらで受け取ったほうがいい?

勤めていた会社を退職する際に、勤続年数や業績に応じて会社から支払われる「退職金」。その受け取り方を2種類から選べる場合があることを知っているだろうか。全額を一括で受け取る「一時金」と、数年に分けて定期的に受け取る「年金」だ。

受け取り方によって税制などが変わるようだが、それぞれのメリット・デメリットについて、ファイナンシャルプランナーで社会保険労務士の川部紀子さんに教えてもらった。

税制優遇が大きく社会保険料にも影響しない「一時金」

「まずは、一時金のメリットから解説していきましょう。一時金には『税制上の優遇が大きいこと』と『社会保険料算定の対象にならないこと』という2つのメリットがあります」(川部さん・以下同)

【一時金のメリット】税制上の優遇が大きい

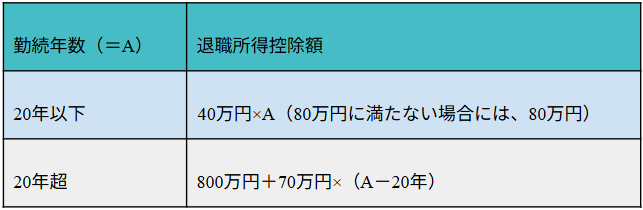

一時金で受け取った退職金は「退職所得」として扱われ、「退職所得控除」が適用される。「退職所得控除」は、さまざまな控除のなかでも特に控除額が大きい。

「控除とは所得から一定額を差し引くことで、所得が少なくなるため、年間の所得額から算出される所得税や住民税も低くなります。『退職所得控除』は、勤続年数が長いほど控除額が大きくなる仕組みで、次の式で控除額を導き出すことができます」

●退職所得控除額の計算方法

「20年超の計算方法がやや複雑だと感じる場合は、『70万円×勤続年数-600万円』でも導き出すことができます。例えば、勤続年数30年の人の退職所得控除額は1500万円となるので、退職金が1500万円以下であれば全額控除となり、所得税や住民税は発生しません」

「退職所得控除」を超える退職金を受け取ったとしても、課税されるのは控除額を超えた金額の半分。勤続年数30年で退職金2000万円を受け取る場合、退職所得控除額1500万円を超える500万円の半分「250万円」が課税対象となる。

【一時金のメリット】社会保険料算定の対象にならない

退職後、無職やフリーランス、社会保険加入対象外のパートタイマーになる場合、原則的には国民健康保険に加入することになる。国民健康保険料や介護保険料などの社会保険料は、原則として前年の所得をもとに算出されるが、一時金で受け取った退職金は例外的に対象から外されるため、社会保険料に影響しない。

「一時金で受け取った退職金が社会保険料算定の対象であれば、翌年の社会保険料は高額になりかねません。数百万~数千万円の退職金が対象から外されるのは、かなり大きなメリットといえるでしょう」

税制優遇が大きく、社会保険料にも影響しない一時金はメリットしかないように思われるが、デメリットはあるのだろうか。

【一時金のデメリット】大きな金額が入ってくる

人生で初めて、数百万~数千万円のお金が一気に入ってくるという経験をする人がほとんどだろう。そうなると気が大きくなってしまい、無駄遣いしてしまうおそれがある。

「クルーズ船で世界一周といった豪華な旅行や老後の住まいの購入などで、派手にお金を使ってしまうケースがあります。投資経験の浅い人がわけがわからないまま金融商品に大金を突っ込み、大きく下落して、老後資金がなくなってしまうということもないとはいえません。大金が入ってくることを考慮して、その先のライフプランをしっかり立て、なんとなく使ってしまわないことが重要です」